相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

家族信託の契約書とは、委託者(財産を預ける人)・受託者(財産を管理する人)・受益者(利益を受け取る人)の三者関係を定め、信託の目的・信託財産の範囲・管理方法などを明記した法的文書とされています。信託法上、契約の内容は書面または電磁的記録によって成立するとされています(信託法3条)。

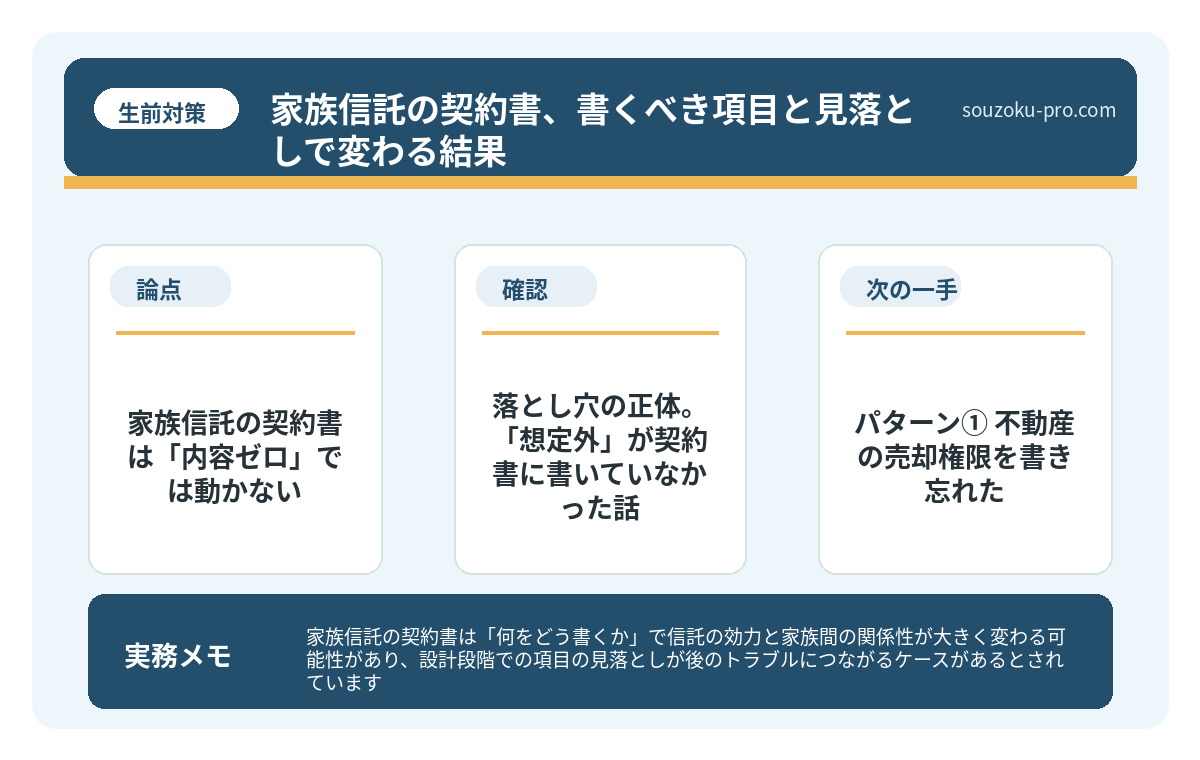

結論から言うと、家族信託の契約書は「何をどう書くか」で信託の効力と家族間の関係性が大きく変わる可能性があり、設計段階での項目の見落としが後のトラブルにつながるケースがあるとされています。

家族信託の契約書というものは、一見すると「親族間の約束事を文書にしただけ」に見える。穏やかで、地味で、なんとなく「ちゃんとした書類」という印象だけが残る代物だ。

ところが。

その「穏やかな書類」の一文一文が、数年後の家族の命運を静かに、しかし確実に決定しているのだという現実を、多くの人はまだ知らない。

家族信託の契約書って、ひな型をダウンロードして作ればいいんじゃないの……?

で、結論から言うと。家族信託の契約書は「内容ゼロ」では動かない

家族信託は、信託法という法律に基づく仕組みだ(信託法2条)。契約書さえ作れば成立するように見える。しかし現実はちがう。

契約書に書いてあることだけが、信託の「できること」のすべてだ。

これが、家族信託の最も重要な大前提である。受託者が「親の不動産を売却したい」と思っても、契約書に「不動産の売却権限」が明記されていなければ、法律的に動けないのだ。銀行がはねる。登記所が動かない。仕組みだけ作って、中身が空っぽな状態。そういう家族信託の契約書が、世の中には思いのほか多く存在しているとされている。

あらためて確認しておきたい。家族信託の契約書に書くべき「最低限の骨格」は何か、である。

- 委託者・受託者・受益者の特定:三者の氏名・住所を明記する。委託者と受益者が同一(自益信託)のケースが多いが、明確に書き分けることが求められる

- 信託の目的:「委託者の財産を管理・活用し、委託者の生活と療養を支援すること」など、具体的な目的を記載する。ここが曖昧だと受託者の権限の解釈でモメる

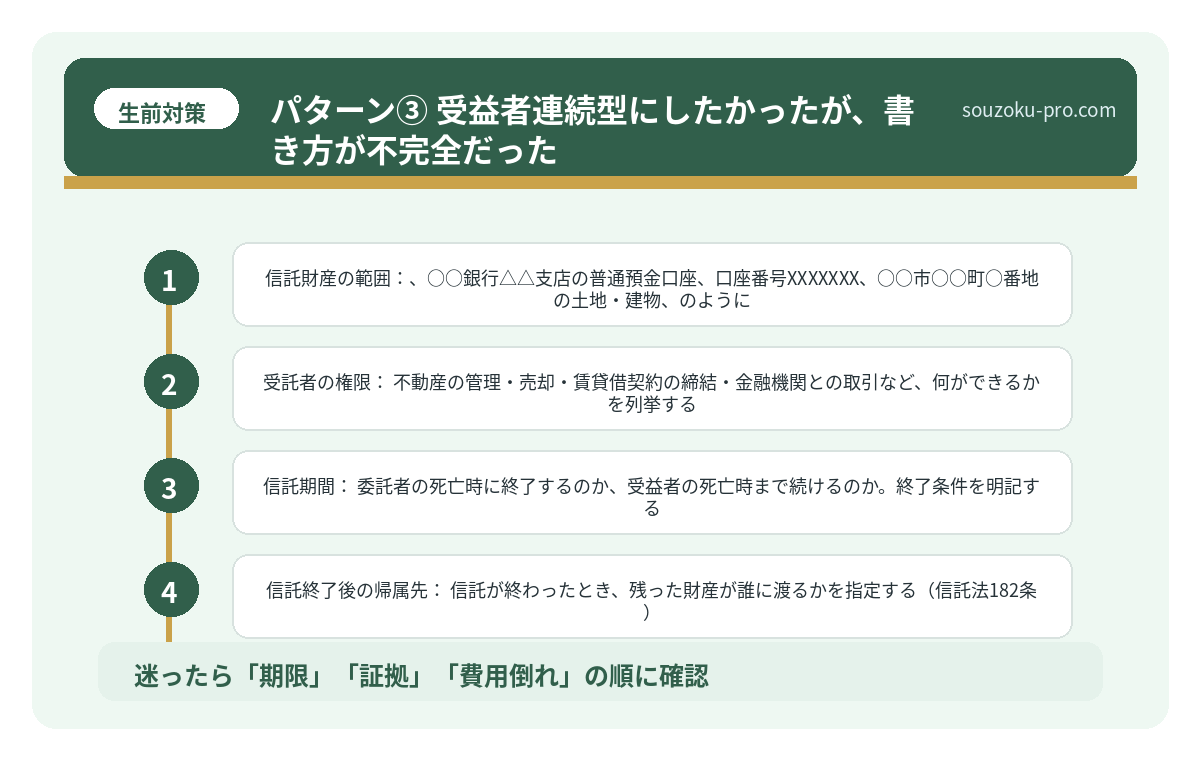

- 信託財産の範囲:「○○銀行△△支店の普通預金口座(口座番号XXXXXXX)」「○○市○○町○番地の土地・建物」のように、個別に特定する必要がある

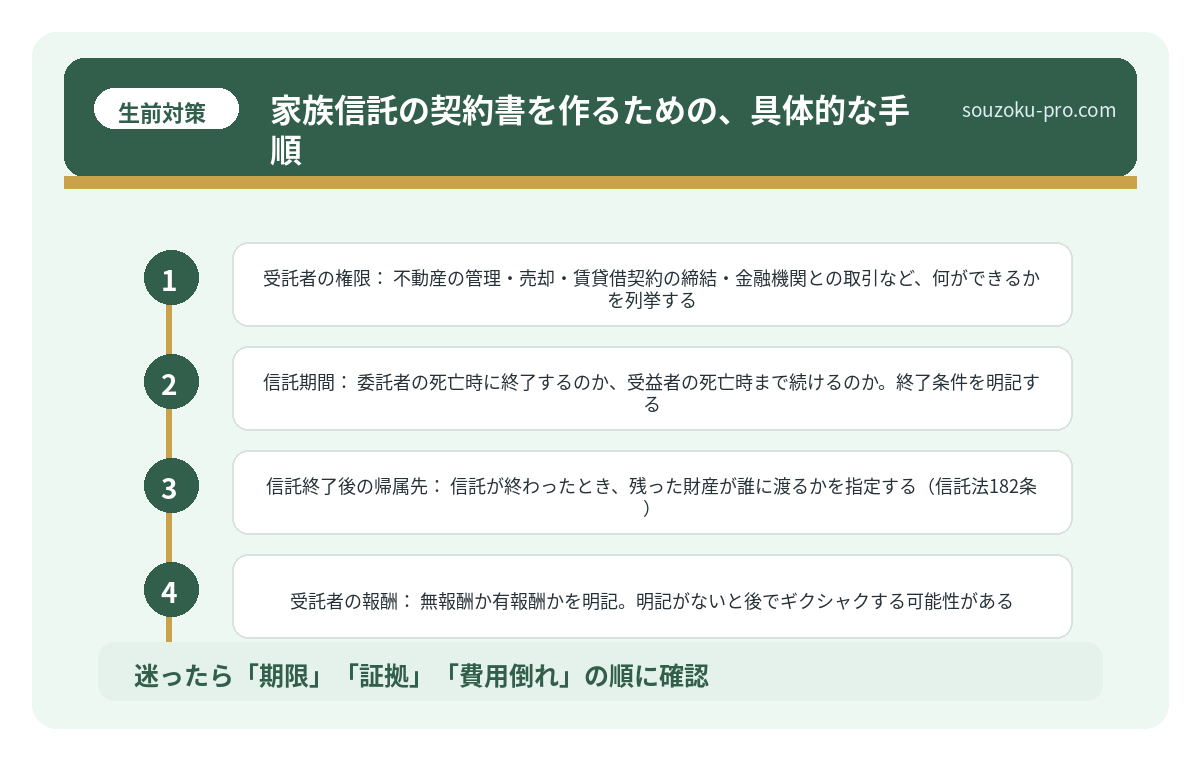

- 受託者の権限:不動産の管理・売却・賃貸借契約の締結・金融機関との取引など、何ができるかを列挙する。書いていない権限は原則として使えないと考えておくのが安全だ

- 信託期間:委託者の死亡時に終了するのか、受益者の死亡時まで続けるのか。終了条件を明記する

- 信託終了後の帰属先:信託が終わったとき、残った財産が誰に渡るかを指定する(信託法182条)

- 受託者の報酬:無報酬か有報酬かを明記。明記がないと後でギクシャクする可能性がある

これだけの項目を、漏れなく、かつ具体的に書き込む必要がある。「だいたいこんな感じ」では、法的には何の意味も持たない文書になってしまう場合がある。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

落とし穴の正体。「想定外」が契約書に書いていなかった話

では、具体的にどんな「見落とし」が後々の問題につながるのか。実務でよく見かけるパターンがある。

パターン① 不動産の売却権限を書き忘れた

「老後に施設に入るお金が必要になったら自宅を売る」という想定で家族信託を組んだのに、契約書には「不動産の管理」しか書いていなかったケース。売却は「管理」ではない。受託者は法務局で所有権移転登記の申請ができず、売却がストップしてしまう可能性がある。

パターン② 信託財産に「後から増えた財産」が入らなかった

信託は、契約書に特定された財産にしか効力が及ばない。「一切の財産を信託する」という書き方では不十分とされる場合がある。後から取得した不動産や、入金された金銭については、別途信託財産に追加する手続きが必要になる場合がある。

パターン③ 受益者連続型にしたかったが、書き方が不完全だった

「委託者(父)が亡くなったら受益権を配偶者(母)に移し、母が亡くなったら子に渡す」という受益者連続信託(信託法91条)は、契約書への明確な記載がなければ機能しない。「なんとなく次の人が引き継ぐだろう」では通用しない。

こうした落とし穴の共通点は明快だ。「将来起こりうる出来事を、契約書作成時にどこまで想像できていたか」に尽きる。

家族信託のメリットとデメリット。設計ミスが招く家族崩壊の現実

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・運…

家族信託の契約書を作るための、具体的な手順

では、実際に動く場合の流れはどうなるか。整理しておこう。

ステップ1 家族間で「目的」を言語化する

「認知症になったときの備え」なのか、「相続税対策」なのか、「特定の不動産を守りたい」なのか。目的によって、契約書に盛り込むべき内容がまるで変わってくる。ここを曖昧にすると、後の設計がブレる。まず家族で話し合い、「何のための家族信託か」を紙に書き出す。

ステップ2 信託財産の候補をすべてリストアップする

不動産は登記事項証明書で確認。預貯金は通帳・キャッシュカードを確認し、口座番号まで特定する。金融機関によっては信託財産に使えない口座もある場合があるため、事前確認が必要だ。

ステップ3 信託口口座の開設を検討する

受託者個人の口座で信託財産を管理すると、受託者の固有財産と混同するリスクがある(信託法34条は分別管理を義務づけている)。信託専用の「信託口口座」を対応する金融機関で開設することが、実務上望ましいとされている。

ステップ4 公正証書で作成する

家族信託の契約書は、法律上は私署証書でも有効とされる場合があるが、不動産が信託財産に含まれる場合は公正証書で作成するのが実務の標準だ。法務局での信託登記(不動産登記法97条)には、公正証書または確定日付ある書類が必要とされる場合がある。公証人が内容を確認するプロセスを経ることで、書き漏れや法的に無効な条項が入るリスクを減らすことができる。

ステップ5 登記・口座変更の手続きを完了させる

契約書に署名捺印して終わり、ではない。不動産が含まれる場合は法務局で「信託の登記」を申請し、登記簿に信託の旨を記録させる。これが完了して初めて、信託が対外的に機能する状態になる。

家族信託の費用、その総額を知らずに契約した人の末路

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用…

項目ごとに整理してみたら、何をどう決めればいいかが、やっと見えてきた。

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託の契約書は自分で作れますか

法律上は私署証書でも有効とされる場合がありますが、不動産が信託財産に含まれる場合には公正証書の作成と信託登記が必要とされる可能性があります(不動産登記法97条)。ひな型の流用は、個別事情に対応できない条項が入るリスクがある点に留意が必要です。

家族信託の契約書に書いていない財産を後から追加できますか

信託財産の追加には、契約書に「追加信託の条項」があらかじめ記載されている必要があるとされています(信託法の解釈による場合があります)。記載がない場合、追加のための変更契約書を別途作成する必要が生じる可能性があります。

受益者連続信託はどんな場合に使えますか

受益者連続信託は、信託法91条に規定されており、委託者の死亡後も受益権を次の世代に引き継がせることができるとされています。ただし、委託者の死亡の時から30年を経過した後に受益権を取得した受益者が死亡したときに信託が終了する旨の制限が設けられています(信託法91条)。

家族信託は相続税の節税になりますか

家族信託それ自体には直接の相続税節税効果はないとされています。信託財産は委託者の相続財産に含まれる場合があり(相続税法9条の2)、課税関係は信託の設計によって異なる可能性があります。節税目的の場合は信託の設計と税務の両面からの確認が必要です。

家族信託の契約書を公正証書にする費用はどのくらいですか

公証人手数料は信託財産の価額に応じた法定手数料(公証人手数料令)によって計算されるとされています。信託財産の評価額が高いほど手数料も高くなる傾向があり、数万円から数十万円程度になる場合があります。また、司法書士・弁護士等への報酬は別途かかる可能性があります。

契約書というものは、作った瞬間に「完成」するのではない。その書類が実際に動き出す「数年後・数十年後」を想像しながら設計することで、初めて機能するものになる。家族の将来を一枚の文書に込めるという作業は、地味で、時間がかかって、決して派手ではない。でも、その地味な作業が後の安心を静かに担保している。

今日、一度だけ「自分が信託財産にすべき財産はどれか」を書き出してみてほしい。それだけでも、考えの輪郭がはっきりしてくるはずだ。

けっこうオススメです。紙に書く、という行為。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。