相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

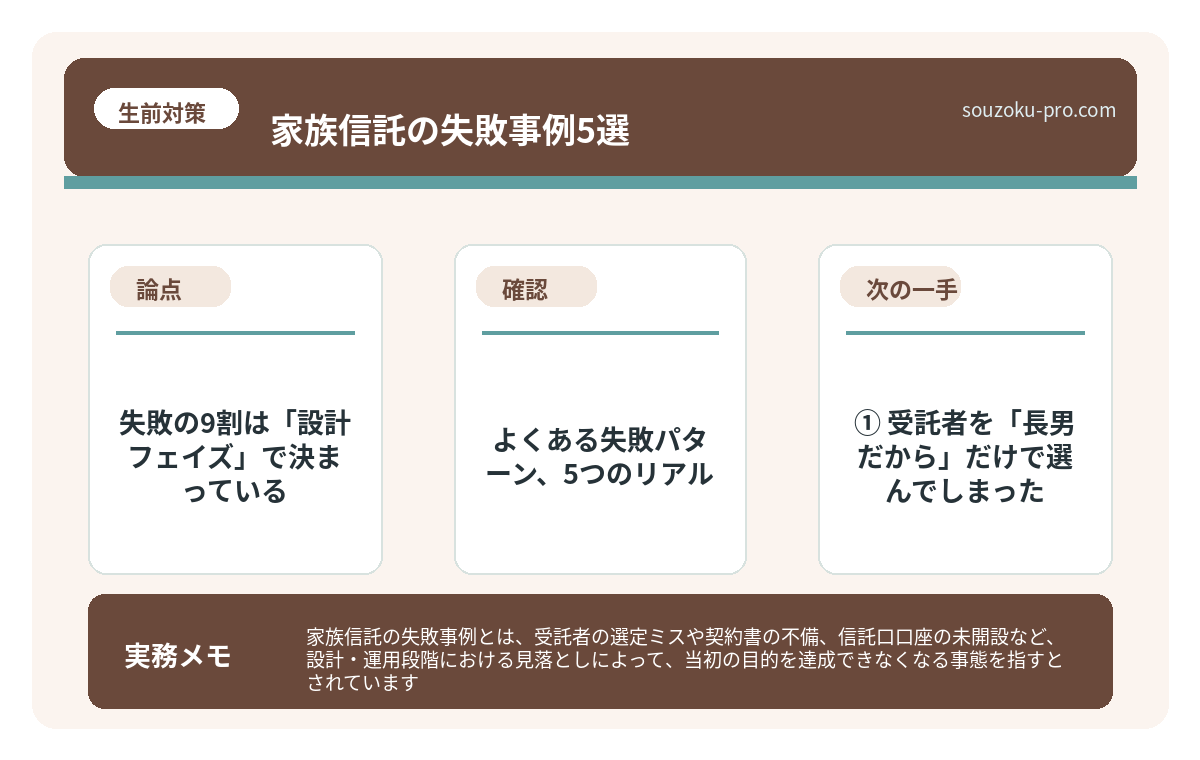

家族信託の失敗事例とは、受託者の選定ミスや契約書の不備、信託口口座の未開設など、設計・運用段階における見落としによって、当初の目的を達成できなくなる事態を指すとされています。

結論から言うと、家族信託の失敗の多くは「始める前の設計ミス」に起因しており、よくあるパターンを事前に把握しておくことで、大半のトラブルは回避できる可能性があります。

家族信託という言葉を、ここ数年でよく耳にするようになった。「認知症対策に最強」「生前贈与より使える」──そんな触れ込みで広まったこの仕組みが、実際に動かしてみると、思わぬ場所でガタついていたという話は、決して少なくない。

「うちは司法書士に頼んだから大丈夫」と安心しきっていた家族が、数年後に首を傾げている。なぜ機能しないのか。どこで歯車が狂ったのか。その答えは、たいてい「始める前」に埋め込まれている。

家族信託、ちゃんと組んだつもりなんだけど……何かがうまく回っていない気がする。

で、結論から言うと。失敗の9割は「設計フェイズ」で決まっている

家族信託とは、委託者(財産を持つ親など)が、受託者(信頼できる家族)に財産の管理・処分を託す仕組みだ(信託法2条)。認知症になった後でも財産が凍結されないため、近年注目を集めている。

で、結論から言うと、この仕組みが機能しなくなるのは「運用中」ではなく、契約書を作る「設計段階」において、見落とされた小さな穴が原因であることが多い。

穴は、静かに開いている。最初は誰も気づかない。気づくのはたいてい、親が入院した後か、不動産を売ろうとした瞬間か。その時点で「あの条項が足りなかった」と気づいても、状況によっては修正が困難になる場合がある。

よくある失敗パターン、5つのリアル

抽象論より、具体的な話の方が身に染みる。家族信託でよくある失敗のパターンを整理してみよう。

① 受託者を「長男だから」だけで選んでしまった

受託者には、財産の管理・記帳・分別管理という法的義務が課される(信託法34条・36条)。これは「やる気があれば誰でもできる」ものではない。帳簿をつけ続け、信託財産と自分の財産を厳格に分ける、地味で継続的な作業だ。

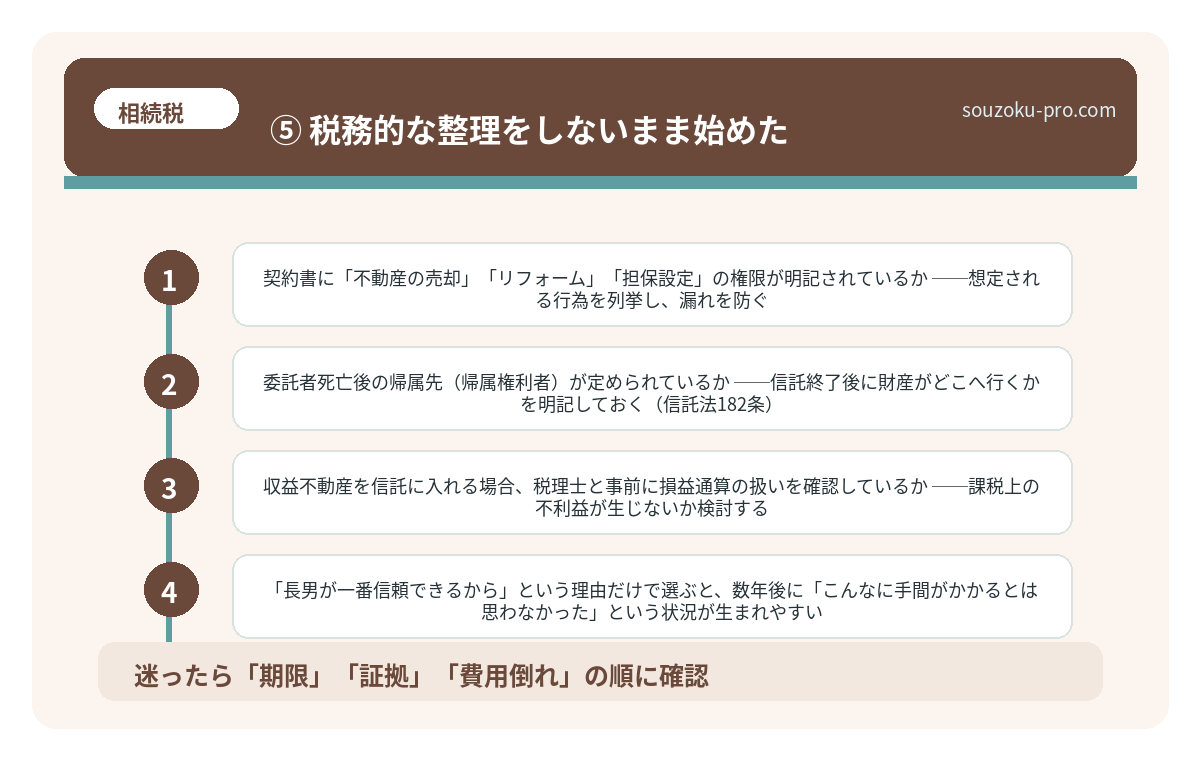

「長男が一番信頼できるから」という理由だけで選ぶと、数年後に「こんなに手間がかかるとは思わなかった」という状況が生まれやすい。受託者の候補者が、その負担を本当に理解しているかどうかを確認しておくことが、設計の第一歩と言えるだろう。

② 信託口口座を作らなかった

信託財産と受託者個人の財産を混ぜてはならない(信託法34条)。これを実現するのが「信託口口座」だ。ところが、この口座を扱える金融機関は限られており、開設の手間を嫌ってそのまま受託者の個人口座で管理するケースがある。

個人口座で管理しているうちに受託者が亡くなった場合、その口座は受託者の相続財産と混同される可能性がある。信託財産であるはずのお金が、突然「誰の財産か不明」になるのだ。穏やかな設計が、一瞬で複雑骨折する。

家族信託と銀行口座。信託口口座を知らずに始めた人が気づくこと

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用…

③ 不動産売却の権限が契約書に書かれていなかった

「親が施設に入ったら、実家を売って費用に充てよう」というプランは多い。ところが、信託契約書に「不動産の売却」という権限が明記されていないと、受託者はその行為ができない場合がある。

信託の受託者は、契約書に定められた範囲内でしか行動できないというのが原則だ(信託法26条)。「管理」と「処分」は別物。この区分を意識せずに契約書を作ると、売りたい時に売れない、という事態が起きる可能性がある。

④ 受益者連続型の設計を忘れた

「親が亡くなった後、信託財産はどうなるのか」を契約書に書いていないケースがある。信託は、設定した目的が終了すると清算されるか、次の受益者に移る(受益者連続型信託、信託法91条)。

この設計を入れておかないと、委託者が亡くなった時点で信託が終了し、財産は相続財産として遺産分割協議の対象になる場合がある。信託を使って「争いを避けた」つもりが、相続時に元の木阿弥、という展開もあり得る。

⑤ 税務的な整理をしないまま始めた

家族信託は課税関係が複雑になる場合がある。たとえば、収益不動産を信託財産にした場合、損益通算の制限が生じる可能性がある(租税特別措置法67条の14)。

「節税になると聞いた」という理由で動くと、思わぬ課税が待っていることもある。信託と税金の関係は、設計前に確認しておきたい論点のひとつだ。

家族信託と税金。設計で変わる課税の仕組みと3つの注意点

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・処分…

失敗を避けるための「設計前チェック」、5つの論点

では、具体的に何を確認すれば失敗を減らせるか。動く前に押さえておきたいポイントを整理しよう。

- 受託者の業務内容を、口頭ではなく書面で共有しているか──帳簿作成・分別管理の実務負担を、候補者が正確に把握しているか確認する

- 信託口口座を開設できる金融機関を事前にリストアップしているか──対応可能な金融機関は限られているため、設計前に候補を絞っておく

- 契約書に「不動産の売却」「リフォーム」「担保設定」の権限が明記されているか──想定される行為を列挙し、漏れを防ぐ

- 委託者死亡後の帰属先(帰属権利者)が定められているか──信託終了後に財産がどこへ行くかを明記しておく(信託法182条)

- 収益不動産を信託に入れる場合、税理士と事前に損益通算の扱いを確認しているか──課税上の不利益が生じないか検討する

家族信託の契約書、書くべき項目と見落としで変わる結果

家族信託の契約書とは、委託者(財産を預ける人)・受託者(財産を管理する人)・受益…

「やってよかった」と思える家族信託のために

ここまで読んで、「家族信託って怖いな」と思った方もいるかもしれない。でも、それは少し違う。

家族信託そのものは、使い方次第で、認知症後の財産凍結を防ぐ、非常に実用的な仕組みだ。問題は仕組みではなく、設計の精度にある。

上に挙げた5つのパターンは、どれも「事前に気づけた」失敗だ。受託者の選定基準、信託口口座の有無、契約書の権限の明記、受益者連続の設計、税務の確認。このあたりを設計前に整理しておくだけで、大半のトラブルは回避できる可能性がある。

数年後、「あの時ちゃんと設計しておいてよかった」と、スッキリした目覚めを迎えるために。まず今日、上のチェックリストを眺めてみるところから始めてみてほしい。

設計の段階でここを確認しておけば、あとで慌てなくて済むんだな。

けっこう重要なポイントです、この「設計前」の段階。伝わりましたかね。

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託の契約書は自分で作れますか

法律上、契約書の作成者に資格要件はなく、当事者間で合意した内容を書面にすることは可能とされています。ただし、信託法上の要件(受益者の特定、信託財産の明記など)を満たさない場合、信託が無効となる可能性があります(信託法3条)。実務上は、司法書士や弁護士に設計を依頼するケースが多いとされています。

家族信託を設定した後、途中で変更できますか

信託契約の変更は、委託者・受託者・受益者の合意によって可能とされています(信託法149条)。ただし、委託者が認知症になった後は意思能力に問題が生じる場合があり、変更が難しくなる可能性があります。変更条件や手続きを契約書に明記しておくことが望ましいとされています。

受託者が亡くなった場合、信託はどうなりますか

受託者が亡くなった場合、信託は当然には終了せず、新たな受託者を選任する手続きが必要とされています(信託法62条)。契約書に後継受託者を定めておくことで、スムーズな引き継ぎが可能になる場合があります。後継受託者の定めがない場合は、家庭裁判所が選任することがあります(信託法62条4項)。

家族信託と成年後見制度は何が違いますか

成年後見制度は、判断能力が低下した後に家庭裁判所の関与のもとで財産管理を行う制度です(民法7条以下)。一方、家族信託は判断能力があるうちに家族間の契約で設計できる点が異なります。信託は裁判所の継続的監督が不要なため、柔軟な財産管理が可能とされていますが、その分、受託者の自己管理が重要になります。

家族信託で節税できますか

家族信託自体は節税を目的とした制度ではなく、税負担が自動的に軽減されるわけではありません。収益不動産を信託財産にした場合、損益通算が制限される可能性があるなど、むしろ税務上の不利益が生じるケースもあるとされています(租税特別措置法67条の14)。設計前に税理士への確認が推奨されます。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。