相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

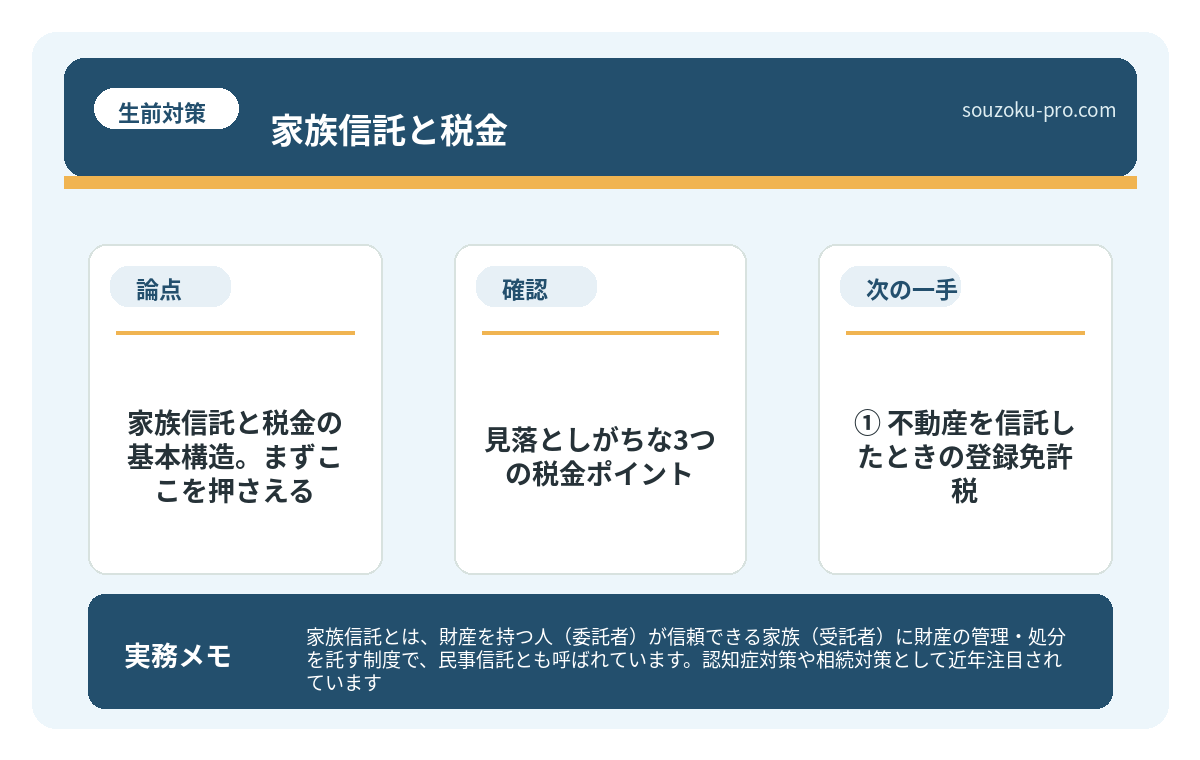

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・処分を託す制度で、民事信託とも呼ばれています。認知症対策や相続対策として近年注目されています。

結論から言うと、家族信託には税金面で「信託しただけでは課税されない」という大きな特徴がある一方、設計の仕方によって相続税・贈与税・譲渡所得税が想定外に発生する可能性があります。仕組みを正しく理解してから動くことが、損をしないための最短ルートとされています。

家族信託について、税金の話まで調べた人は、どれくらいいるだろうか。

「家族に財産を任せるだけ」──そんなざっくりとした理解で契約書にサインした瞬間、あなたの脳内の税金レーダーは、完全にオフになっていないだろうか。

家族信託って節税になるって聞いたけど……税金、ちゃんと考えてなかった。

家族信託は確かに強力な道具だ。認知症になる前に財産管理を託せる、遺言より柔軟に設計できる、後継ぎ指定が複数世代にわたってできる。メリットを列挙すれば、それなりに壮観なラインナップが並ぶ。

しかし。税金の話になった途端、みんな急に口数が少なくなるのだ。

で、結論から言うと

家族信託そのものは、「課税の引き金」ではない。信託した瞬間に贈与税がドカンと来るわけでも、相続税が前払いで発生するわけでもない。

これは正しい。正しいのだが──設計を間違えると、想定外の税金が後ろからスーッと忍び寄ってくる。まるで足音を消した税務署のようなイメージで。

税金の話は「信託を組んだ後」に牙を剥く。そこを知らずに「大丈夫、大丈夫」と高を括っていると、数年後に届く税務通知が、静かに、しかし確実に、日常の平穏を揺さぶることになる。

家族信託と税金の基本構造。まずここを押さえる

家族信託における税金の考え方は、「受益者が誰か」によってほぼ決まる。これが大原則だ。

受益者、つまり「信託財産から利益を受ける人」が誰かによって、課税の仕方がガラッと変わる。民法ではなく、税法の世界では、受益者こそが「実質的なオーナー」として扱われるのだ(所得税法13条、相続税法9条の2)。

- 委託者=受益者の場合(自益信託):課税なし。財産を持っている人が、そのまま利益を受け続ける形なので、税務上は「名義が変わっただけ」に近い扱いとされている。

- 委託者≠受益者の場合(他益信託):要注意。信託設定の時点で、受益者への贈与があったとみなされる可能性がある(相続税法9条の2第1項)。贈与税が発生し得るのはここだ。

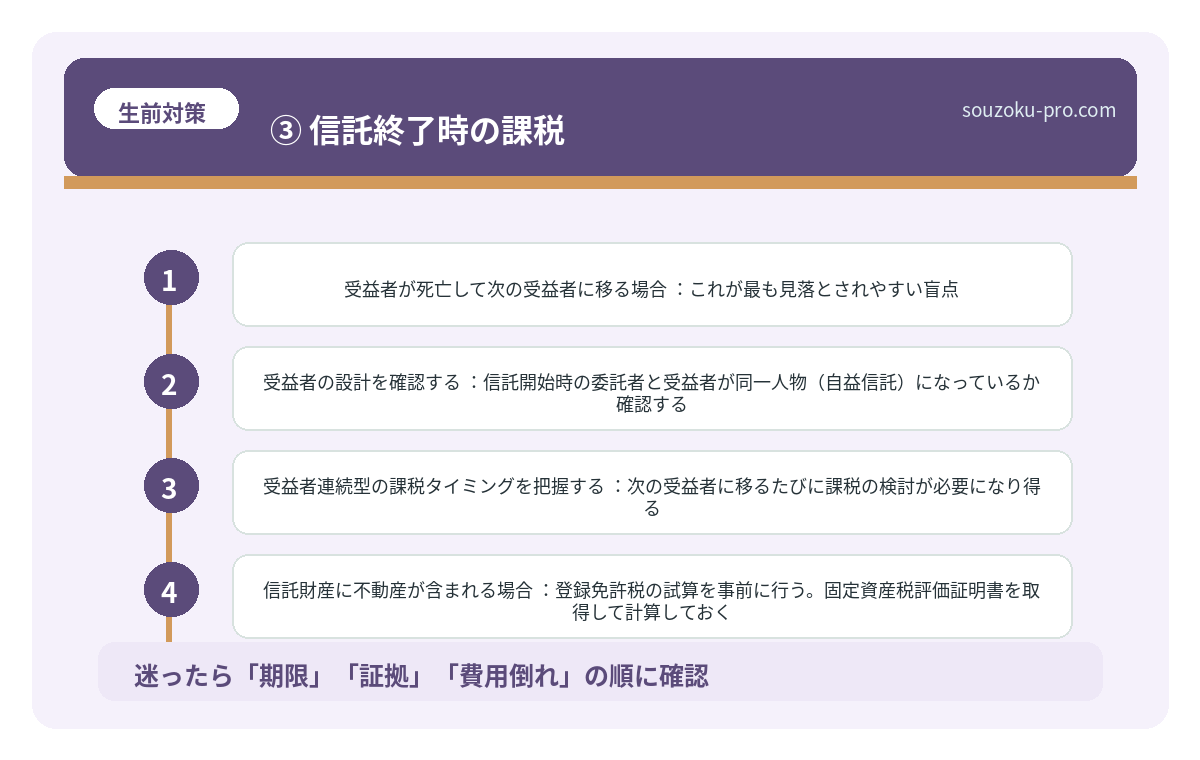

- 受益者が死亡して次の受益者に移る場合:これが最も見落とされやすい盲点。受益権が移転した瞬間、相続税または贈与税の課税対象になり得る(相続税法9条の2第2項・第4項)。

家族信託の最大の魅力である「受益者連続型信託」──つまり「父→母→子」と受益者を次々と指定できる機能。ここに税金という名の複数の関所が設けられている、という事実。知らずに設計すると、関所を通るたびに課税される、という状況が生まれる可能性がある。

家族信託のメリットとデメリット。設計ミスが招く家族崩壊の現実

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・運…

見落としがちな3つの税金ポイント

具体的にどこで税金が発生するか。整理すると、こうだ。

① 不動産を信託したときの登録免許税

信託を原因とする所有権移転登記には、登録免許税がかかる。税率は土地が固定資産税評価額の0.3%、建物が0.4%とされている(登録免許税法別表第一)。「無税で移せる」という誤解が横行しているが、登記コストはゼロではない。

② 不動産の売却と譲渡所得税

信託財産の不動産を受託者が売却した場合、譲渡所得税の課税が生じる可能性がある。受益者が利益を受けている以上、「誰が売ったか」ではなく「誰が利益を得たか」で課税対象者が決まる(所得税法13条)。受益者が確定申告を忘れる、というケースが実務上なかなかに多い。

③ 信託終了時の課税

信託が終了したとき、残った財産は誰かの手に渡る。この「帰属先」が、委託者の相続人でない人物だった場合、遺贈があったものとみなされる可能性がある(相続税法9条の2第6項)。設計段階でここを見越しておかないと、終了時点でサプライズが来る。

家族信託の費用、その総額を知らずに契約した人の末路

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用…

自分で動くための、税金チェックリスト

では、実際に何を確認すればよいか。読者が自力で動けるように、ポイントをまとめる。

- 受益者の設計を確認する:信託開始時の委託者と受益者が同一人物(自益信託)になっているか確認する。違う場合、贈与税の検討が必要になる可能性がある。

- 受益者連続型の課税タイミングを把握する:次の受益者に移るたびに課税の検討が必要になり得る。何段階設定しているかを整理しておく。

- 信託財産に不動産が含まれる場合:登録免許税の試算を事前に行う。固定資産税評価証明書を取得して計算しておく。

- 毎年の確定申告ルートを決めておく:信託財産から収益(賃料など)が発生する場合、受益者が毎年確定申告をする必要がある可能性がある(所得税法13条)。

- 信託終了時の帰属先を今から決めておく:「誰に最終的に渡るか」を契約書に明記しておくことで、終了時の課税リスクを事前に計算できる状態になる。

家族信託の契約書、書くべき項目と見落としで変わる結果

家族信託の契約書とは、委託者(財産を預ける人)・受託者(財産を管理する人)・受益…

知っておくと景色が変わる。家族信託と相続税の関係

ひとつ、知っておくとお得な話がある。

家族信託を使っても、相続税そのものは「減らない」ケースが多い。信託は「財産の管理・処分方法」を変える道具であって、「相続税の課税財産を減らす道具」では基本的にないからだ。

では何のために使うのか。答えはシンプル。「認知症になった後も財産を動かせる状態を維持するため」だ。

相続税対策として世間でよく使われる「暦年贈与」や「生命保険の活用」は、信託と組み合わせることができる場合がある。信託口座から定期的に贈与資金を動かす、信託終了時に生命保険金の受取人を設定しておく──こういった設計が、「信託+相続税対策」の組み合わせとして機能し得る。

ただしこの組み合わせ設計は、契約書の内容と税法の解釈が連動して初めて機能する。「なんとなく信託を組んだ」状態では、組み合わせの恩恵を受けるのが難しい場合がある。

早めに「自分の信託の設計図」を把握しておくこと。それだけで、対策の選択肢が一気に広がる。

設計をちゃんと理解してから動けば、税金も怖くない。そういうことか。

数ヶ月後、自分の信託設計の全体像がクリアに見えている状態で「では次の手を打とう」とスムーズに動けるために。今日、受益者の設計だけでも確認しておく価値は十分にある。

けっこうオススメです。設計の全体像を把握しておくこと。伝わりましたかね。

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託を設定した瞬間に贈与税は発生しますか

委託者と受益者が同一人物(自益信託)であれば、信託設定時点での贈与税は発生しないとされています。ただし委託者と受益者が異なる場合(他益信託)は、受益者への贈与があったとみなされる可能性があります(相続税法9条の2第1項)。設計時に受益者の設定を慎重に確認することが重要とされています。

受益者連続型信託を使うと、毎回相続税がかかりますか

受益者が死亡して次の受益者に受益権が移転した場合、その受益権を相続または遺贈によって取得したものとみなされ、相続税の課税対象となる可能性があります(相続税法9条の2第2項)。受益者が連続する段数が多いほど、課税イベントが複数回発生し得るため、事前に試算しておくことが望ましいとされています。

信託財産の不動産から賃料収入がある場合、誰が確定申告しますか

信託財産から生じる収益は、受益者が取得したものとして所得税が課される可能性があります(所得税法13条)。そのため、受益者が毎年確定申告を行う必要がある場合があります。受託者(財産を管理している家族)が申告するわけではない点に注意が必要です。

家族信託は相続税対策になりますか

家族信託そのものは、相続税の課税財産を直接減らす効果はないとされています。信託は財産管理・処分の方法を変える仕組みであり、相続税の課税対象となる財産の範囲は基本的に変わらない場合があります。暦年贈与や生命保険との組み合わせで相続税対策を設計する方法もありますが、契約書の設計と税務上の取り扱いを事前に確認することが重要とされています。

信託が終了したとき、残余財産に税金はかかりますか

信託終了時に残余財産が帰属権利者(最終的に財産を受け取る人)に移転する場合、その状況によって相続税または贈与税が課される可能性があります(相続税法9条の2第6項)。帰属先が誰であるかを契約書に明記し、課税の見通しを事前に把握しておくことが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。