相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

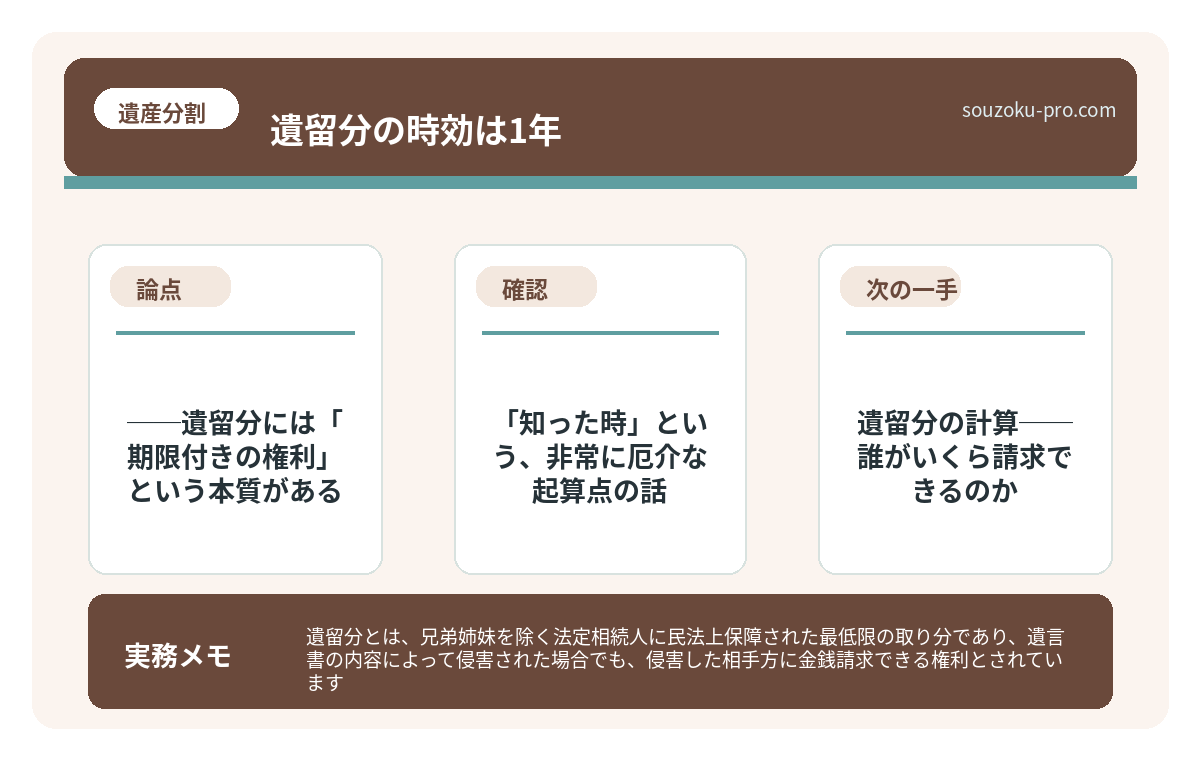

遺留分とは、兄弟姉妹を除く法定相続人に民法上保障された最低限の取り分であり、遺言書の内容によって侵害された場合でも、侵害した相手方に金銭請求できる権利とされています(民法1042条〜1048条)。

結論から言うと、遺留分侵害額請求権には「相続開始と侵害を知った時から1年」という時効が定められており、この期限を過ぎると請求権が消滅する可能性があります。気づいた時点で速やかに意思表示することが重要とされています。

遺言書を開封した瞬間、その場の空気が変わった──という話を、一度ならず耳にしたことがある。

読み上げられる文字列。静まり返る室内。そして誰かが、静かに、しかし確実に、「待ってくれ」と口を開く。

そう。遺言書は、故人の「最後の意思」である。だが同時に、残された者たちの「感情の導火線」にもなりうる。法律は遺言書の効力を認める。しかしその一方で、法律はもう一つ、別のカードを用意している。

遺言書に名前がなかった……。これってもう、何もできないってこと?

それが「遺留分」と「時効」だ。

で、結論から言うと──遺留分には「期限付きの権利」という本質がある

遺留分とは、法定相続人のうち兄弟姉妹を除いた者に対して、民法が保障する最低限の取り分のことだ(民法1042条)。遺言書で「全財産を長男に」と書かれていても、次男や配偶者は「それはちょっと待て」と言える。これが遺留分侵害額請求権(民法1046条)だ。

ただし。ここに、恐ろしい「期限の番人」が座っている。

民法1048条。遺留分侵害額請求権の時効は、こうだ。

- 相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年

- 相続開始の時から10年

どちらか早い方が到来した瞬間、権利は消滅する可能性がある。「いつか請求しよう」とカレンダーを眺めているうちに、1年という短距離走が終わっている。それが、遺留分時効の現実だ。

「知った時」という、非常に厄介な起算点の話

ここで問題になるのが「知った時」という言葉の曖昧さだ。

相続が開始した日から1年、ではない。「相続の開始」と「遺留分の侵害」、その両方を知った日から1年である。この二つが揃わないと、時計は動き出さないとされている。

具体的に言おう。こういうケースだ。

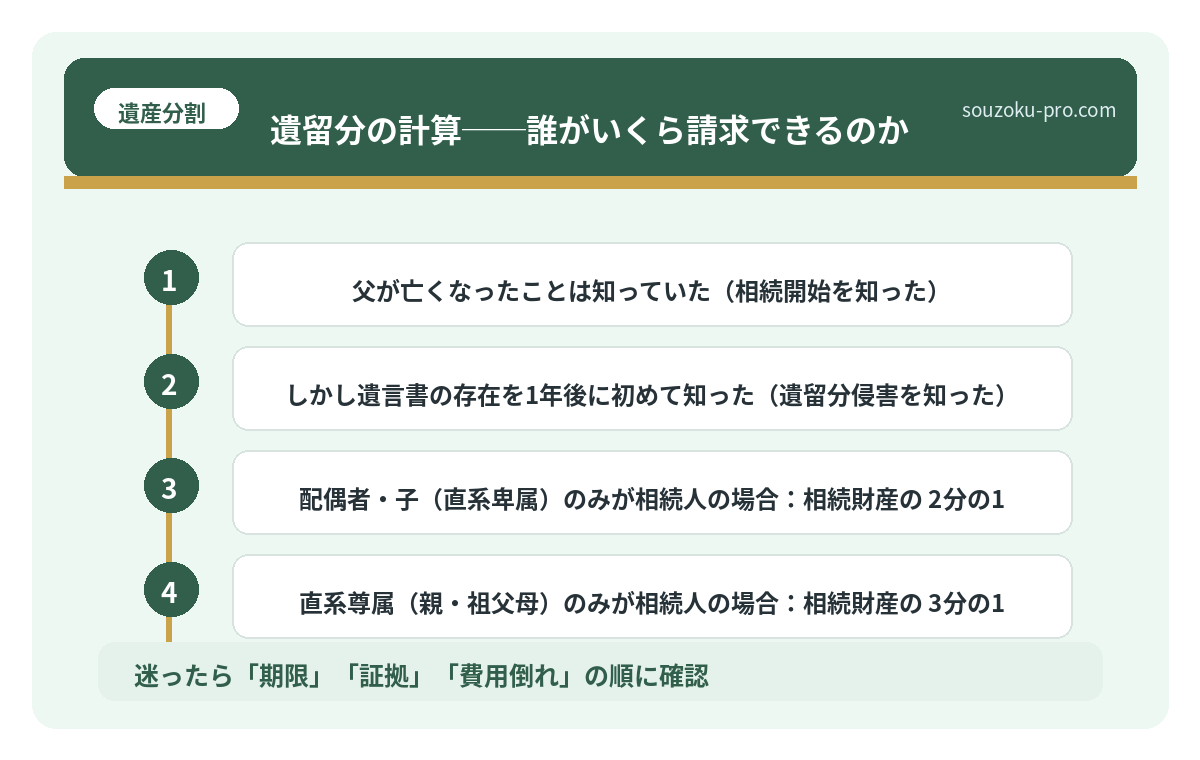

- 父が亡くなったことは知っていた(相続開始を知った)

- しかし遺言書の存在を1年後に初めて知った(遺留分侵害を知った)

この場合、時効の起算点は遺言書の内容を知った時点、ということになりうる。知らなければ走らない。これは、権利者にとっての「救済の余地」でもある。

ただし、10年という絶対的な上限があることは忘れてはいけない。相続開始から10年が経過すると、何を知っていようと知らなかろうと、請求権は消滅する可能性がある。こちらは猶予ゼロ。時計は、止まらない。

遺留分侵害額請求の方法|1年の期限・内容証明・調停の流れ

遺留分侵害額請求とは、遺言や贈与によって法定相続分を下回る財産しか受け取れなかっ…

遺留分の計算──誰がいくら請求できるのか

で、実際いくら請求できるのか。ここが最大の関心事だろう。

遺留分の割合は、相続財産の総額に対してこうなる(民法1042条)。

- 配偶者・子(直系卑属)のみが相続人の場合:相続財産の2分の1

- 直系尊属(親・祖父母)のみが相続人の場合:相続財産の3分の1

- 兄弟姉妹:遺留分なし

この「全体の遺留分割合」に、各相続人の法定相続分を掛け合わせたものが、個人の遺留分となる。たとえば、配偶者と子ども2人が相続人の場合。全体の遺留分は2分の1。配偶者の法定相続分は2分の1なので、配偶者の遺留分は「2分の1×2分の1=4分の1」という計算になる。

しかしここで一つ、重要な注意点がある。

遺留分の計算には、生前贈与も加算される可能性がある(民法1044条)。故人が亡くなる前10年以内に相続人へ行われた贈与は、原則として遺留分算定の基礎財産に持ち戻されるとされている。「贈与で財産を移しておけば遺留分を減らせる」という戦略が、必ずしも機能しないのはこのためだ。

遺留分の計算方法。3段階の掛け算で変わる請求できる金額

遺留分とは、兄弟姉妹以外の法定相続人に民法が保障する最低限の相続分のことで、遺言…

時効を止める「意思表示」という武器の使い方

1年という時効。これを止めるための手段が、民法上に用意されている。

遺留分侵害額の請求は、「内容証明郵便による意思表示」で行うのが実務上の定石だ。これは、相手方に「私は遺留分を請求する」という意思を明確に伝えるための手段であり、この意思表示が到達した時点で、時効の進行を止める効果が生じる可能性がある(民法150条・催告による時効の完成猶予)。

ただし、催告による時効完成猶予は6ヶ月間だ。その間に調停や訴訟といった法的手続きを起こさなければ、猶予の効果は消えるとされている。つまり「とりあえず内容証明を送ったから安心」では、完全には時効を止めきれないことがある点に注意が必要だ。

動くなら、こういう順番で考えてみよう。

- ステップ1:相続財産の全体像を把握する。まず遺産の総額と内訳を把握しないと、遺留分の額が計算できない。

- ステップ2:遺留分侵害の有無を確認する。遺言書の内容と法定相続分・遺留分割合を照らし合わせる。

- ステップ3:1年の時効が迫っているなら、まず内容証明で意思表示を行う。金額の確定はその後でよい。

- ステップ4:交渉・調停・訴訟、という段階的な解決を模索する。

ポイントは、金額の確定を待って行動を先延ばしにしないことだ。「計算が終わってから動く」と構えていると、1年という時計が静かに、しかし確実に、カウントダウンを終える。

遺留分とは何か。遺言書があっても守られる取り分の仕組み

遺留分とは、一定の相続人に対して民法上保障された、最低限の遺産取得割合のことです…

関連記事として、こちらも参考になります。

遺留分とは何か。遺言書があっても守られる取り分の仕組み

遺留分とは、一定の相続人に対して民法上保障された、最低限の遺産取得割合のことです…

よくある質問

遺留分の時効は何年ですか

遺留分侵害額請求権の時効は、相続の開始および遺留分を侵害する遺贈・贈与があったことを知った時から1年とされています(民法1048条)。また、これを知らない場合でも、相続開始の時から10年が経過すると請求権が消滅する可能性があります。どちらか早い方が適用されるとされています。

遺言書で「全財産を長男に」と書かれていても遺留分は請求できますか

原則として、請求できる可能性があります。遺留分は、兄弟姉妹を除く法定相続人に民法上保障された権利であり(民法1042条)、遺言書の内容がこれを侵害している場合は、侵害した相手方に金銭での支払いを求める「遺留分侵害額請求」が可能とされています(民法1046条)。ただし、時効に注意が必要です。

内容証明を送るだけで時効は止まりますか

内容証明による意思表示(催告)は、時効の完成を6ヶ月間猶予する効果があるとされています(民法150条)。ただし、この6ヶ月以内に調停や訴訟などの法的手続きを起こさなければ、猶予の効果が消滅する可能性があります。内容証明の送付はあくまで「第一手」であり、それだけで完全に時効を止めきれるわけではないとされています。

遺留分を請求すると相続人全員の関係が壊れますか

遺留分侵害額請求はあくまで法律上認められた権利行使であり、権利を行使すること自体は正当とされています。ただし、家族間の感情的な摩擦が生じる場合もあります。まず任意の話し合い、次に調停(家庭裁判所)、それでも解決しない場合に訴訟という段階的なアプローチが実務上は一般的とされています。

生前贈与を受けた相続人がいる場合、遺留分の計算に影響しますか

影響する可能性があります。民法1044条により、相続人に対する相続開始前10年以内の生前贈与は、原則として遺留分算定の基礎財産に加算されるとされています。そのため、遺言書の内容だけでなく、生前贈与の履歴も確認した上で遺留分を計算することが重要とされています。

「1年」という時計は、今日も動いている

遺留分という権利は、知っているか知らないかで、結果が大きく変わる可能性がある。

遺言書を見た日。その瞬間から時計が動き始める。「納得いかないけど、揉めたくないから…」と1年間、自分の中に閉まっておいた感情は、時効という形で静かに法的な意味を失っていく。

動いておいてよかった。時効って、本当にあっという間なんだな。

ただ、忘れないでほしいのは「請求することが目的ではない」という視点だ。遺留分の仕組みを理解することは、請求するかどうかの判断を「自分でできる」ようになるためのものだ。知識は選択肢を増やす。行動しないという選択も含めて。

遺留分の時効。1年と10年。起算点は「知った時」。止めるなら内容証明。このシンプルな構造を頭に入れておくだけで、いざという場面で冷静に動ける人間になれる可能性が、かなり上がる。

けっこうオススメです。事前に知っておくこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。