相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

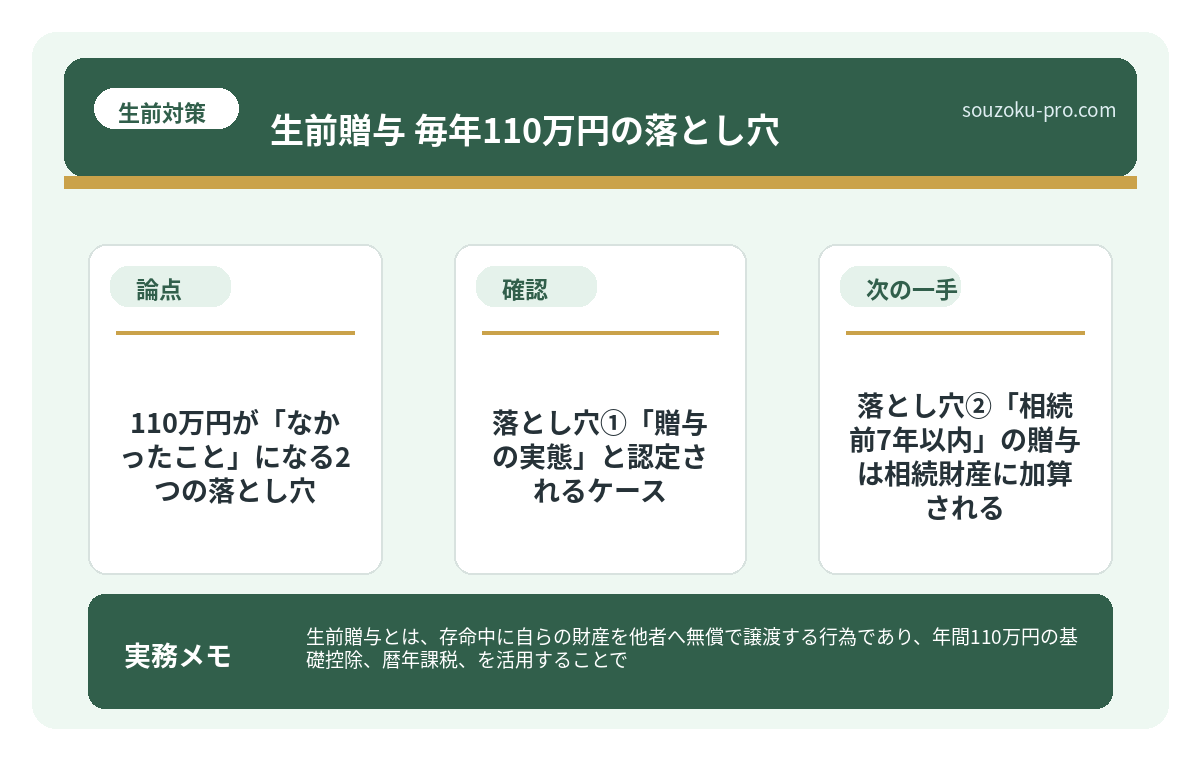

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円の基礎控除(暦年課税)を活用することで、贈与税が課税されない範囲で資産を移転できるとされています。

結論から言うと、毎年110万円以内の生前贈与は贈与税がかからない可能性があります。ただし、相続開始前7年以内の贈与加算や、贈与契約の成立・受贈者の認識・口座管理の実態が弱い場合の名義預金認定には注意が必要です。

「節税」という言葉ほど、人間を油断させる言葉はない。

生前贈与の話になると、多くの人の顔がパッと明るくなる。「毎年110万円まで贈与税がかからないんでしょ?知ってますよ」と、どこか余裕の表情で言ってのける。知識だけは持っている。しかし、その「知識」が、ある日突然、税務署によって「なかったこと」に変わる可能性があることを、果たして何人が知っているだろうか。

毎年110万円を子どもに渡してきたのに、相続が起きたらまとめて課税されるって……どういうことだ?

で、結論から言うと

生前贈与の毎年110万円という仕組みは、使い方を間違えると「節税どころか、課税の上乗せ」という、笑えない展開になりうる。

仕組みそのものは本物だ。贈与税には「基礎控除」として年間110万円が設けられており、これを超えなければ贈与税は原則として発生しない(相続税法21条の5)。年間110万円以内、複数年にわたって、着実に財産を移していく。理論上は完璧に見える。

だが、この制度には「ルールを守らないと消える魔法」がかかっている。そのルールを、今日は徹底的に解剖する。

110万円が「なかったこと」になる2つの落とし穴

知っておきたいのは、贈与の「形」だけでなく「中身」が問われるという事実だ。税務署は書類一枚で人を信じるほど、優しい存在ではない。

落とし穴①「贈与の実態」と認定されるケース

「毎年110万円、10年間あげますよ」と約束した瞬間、それだけで否認されるわけではありません。問題は、毎年同額かどうかではなく、贈与の成立と管理実態です。

これが恐ろしい。毎年コツコツ贈与していたつもりでも、実態がなければ名義預金として相続財産に戻される。疑念の連鎖が、音を立てて押し寄せてくる。

では、どう回避するか。毎回贈与契約書を作成し、銀行振込で記録を残し、受贈者本人が管理すること。金額を小刻みに変えるより、実態を作るのが現実的なアプローチです。

落とし穴②「相続前7年以内」の贈与は相続財産に加算される

2024年1月以降の贈与から適用された改正税法で、相続開始前「7年以内」の贈与は相続財産に持ち戻して課税される可能性がある(相続税法19条)。改正前は3年以内だったが、この射程距離が一気に延びた。

つまり、7年前から計画を立てていないと、せっかくの贈与が「相続財産」というプールに戻って課税されるリスクがある。ただし、延長された4年分(3年超~7年以内)については、合計100万円を控除できる規定があるため、全額が戻るわけではない。とはいえ、「もう少し早く始めておけば」という後悔が、この制度の本質的な怖さだ。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

「贈与があった」と証明するための3条件

贈与は、「あげた・もらった」という事実を証明して初めて、贈与として認められる。税務署との話し合いで「いや、渡しましたよ」と口頭で言っても、証拠がなければ存在しないも同然だ。

具体的には、以下の3点を押さえておきたい。

- 贈与契約書の作成:毎年、贈与のたびに契約書を作る。日付、金額、贈与者・受贈者の署名捺印。これだけで「その年の独立した贈与」として記録が残る

- 銀行振込で資金移動:現金手渡しは記録が残らない。必ず銀行口座間で移動させ、通帳に履歴を残す

- 受贈者が自分で管理する口座に振り込む:贈与した側が通帳・印鑑を管理していると「名義預金」とみなされ、贈与が否認される場合がある。受け取った側が実際に使える状態が必要とされている

「名義預金」というのは、特に見落とされがちな伏兵だ。子ども名義の口座に毎年振り込んでいても、親が通帳と印鑑を管理していれば、税務署からは「実態は親の財産」と判断される可能性がある。贈与した気になっていても、相続発生後に「これは相続財産です」とカウントされるのだ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

毎年110万円を「正しく使い続ける」実践ステップ

では、実際にどう動けばいいか。難しく考えない。手を動かせる順番で整理する。

ステップ1:毎年、贈与契約書を作る

同じ金額でも、毎回契約書を作り直す。実務上、毎年同額であること自体が否認理由になるわけではない。大事なのは、各年ごとに贈与の合意があり、受贈者が認識し、自分で管理できていることを残すことだ。

ステップ2:受贈者の口座へ銀行振込、通帳は本人管理

子や孫が自分で通帳を管理する。印鑑も本人のものを使う。贈与者が「保管」している状態は、名義預金とみなされる可能性がある。

ステップ3:110万円を「微妙に」外した年を作る

毎年ぴったり110万円、というのは規則性として目立つ場合がある。109万円の年、あるいは翌年は贈与しない年を作るなど、機械的な繰り返しを避ける工夫が、実務的には有効とされている。

ステップ4:7年前から計算して逆算する

相続が「いつ起きても不思議ではない」年齢になったとき、すでに贈与を始めているかどうかが重要になる。7年の持ち戻し期間を考えると、早めに始めた分だけ有利になる可能性がある。「まだ早い」と思っている間に、カウントダウンは始まっている。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

知っておくと、10年後の景色が変わる

毎年110万円。シンプルな数字に見えて、その背後には「贈与の成立」「持ち戻し」「名義預金」という三重の関門が待ち受けている。

だが、怖い話をしたいわけではない。これを知った上で動けば、10年後の相続財産が着実に圧縮されていく。手順を踏んで贈与を続けた家族と、「知らなかった」家族では、相続税の総額に数百万円単位の差が生まれる場合がある。それだけのことが、毎年の書類一枚と銀行振込で変わりうるのだ。

ちゃんと手順を踏めば、110万円の贈与はきちんと効く。焦らず、毎年続けていこう。

「早く始めた人間が、静かに得をする」というのが、生前贈与の本質だ。

けっこうオススメです。毎年コツコツ、正しく続けること。伝わりましたかね。

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

毎年110万円の贈与を続けると、それだけで否認されますか

毎年同額・同時期に繰り返すこと自体で、実務上ただちに否認されるわけではありません。問題になるのは、贈与契約が本当に成立していたか、受贈者が贈与を認識していたか、受贈者が口座や財産を自分で管理できていたかです。毎回贈与契約書を作成し、振込記録と管理実態を残すことが重要です。

相続前7年以内の贈与は、全額が相続財産に戻りますか

2024年1月1日以降の贈与から、相続開始前7年以内の贈与は相続財産に加算される可能性があります(相続税法19条)。ただし、3年超~7年以内の期間に行われた贈与については、その合計額から100万円を控除できる規定があるため、全額が加算されるわけではありません。

子ども名義の口座に振り込んでいれば、贈与として認められますか

名義が子どもであっても、贈与者(親)が通帳・印鑑を管理していれば「名義預金」とみなされ、贈与が否認される可能性があります。受贈者本人が実際に口座を管理・使用できる状態であることが、贈与として認められるための重要な条件とされています。

贈与契約書は必ず公正証書にしなければなりませんか

贈与契約書は私文書でも法的に有効とされています(民法549条)。ただし、公正証書にすると証明力が高まる場合があります。実務的には、署名・捺印・日付が明記された私文書の贈与契約書を毎年作成し、保管することが一般的な対応とされています。

110万円を超える贈与をした場合、どうすればいいですか

年間の贈与額が110万円を超えた場合、受贈者は翌年の3月15日までに贈与税の申告・納税が必要になる場合があります(相続税法28条)。超過分に対して贈与税率が適用されますが、申告を行い正しく納税した贈与は相続財産への持ち戻しの対象外となる可能性があるため、記録としても重要とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。