相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

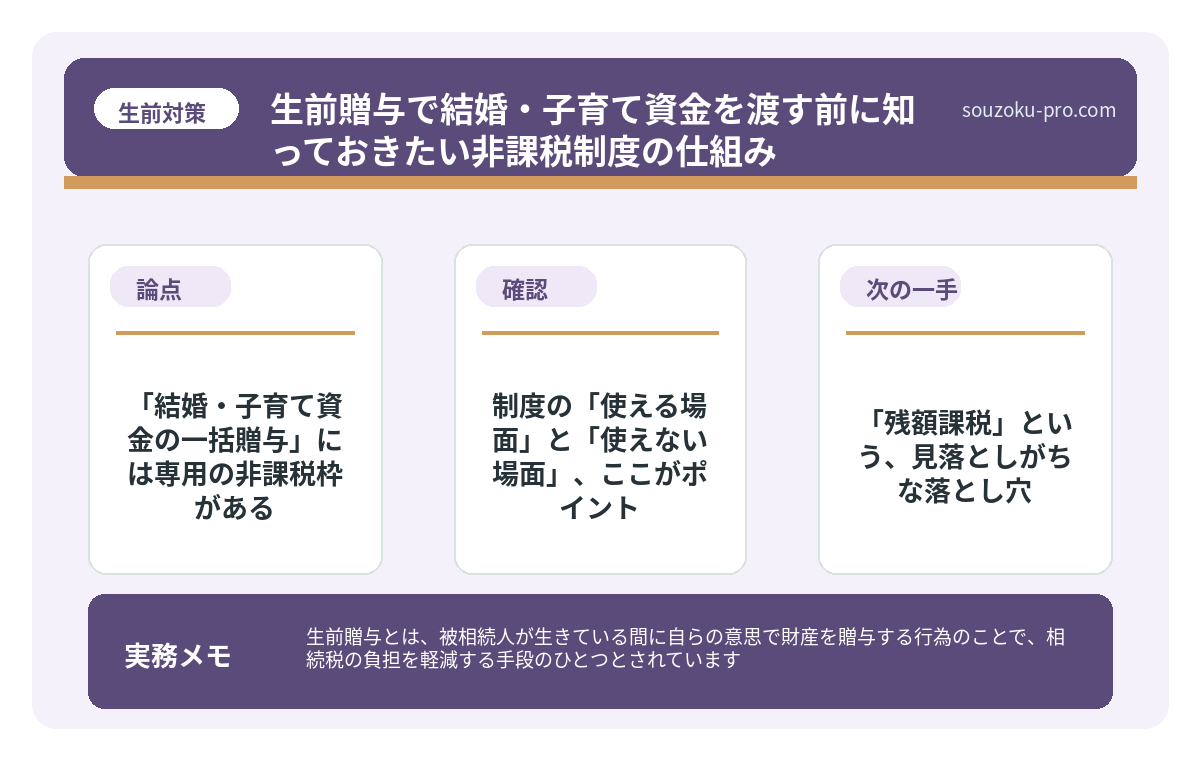

生前贈与とは、被相続人が生きている間に自らの意思で財産を贈与する行為のことで、相続税の負担を軽減する手段のひとつとされています。なかでも「結婚・子育て資金の一括贈与」は、一定の要件を満たすことで非課税枠が適用される制度が設けられています。

結論から言うと、結婚・子育て資金への生前贈与は「非課税で渡せる金額に上限がある」「使途が厳格に制限されている」「制度の期限や残額課税のルールがある」という3つのポイントを事前に把握しておくと、後悔のない贈与計画を立てやすくなります。

「子どもに早めにお金を渡してあげたい」と思ったとき、人はどこを調べるだろうか。

多くの場合、「生前贈与」という4文字にたどり着き、「年110万円以内なら無税」という情報をひとつ拾い上げ、なんとなく安心してしまう。

だが、ちょっと待ってほしい。「結婚」や「子育て」にかかる資金を一気に贈与したいとき、話はもう少し複雑な構造を持っている。そこには「非課税の特例」という名の、条件付き恩恵が存在するのだ。

子どもの結婚資金を渡したいけど、どうすれば税金がかからないのか全然わからない……。

で、結論から言うと。「結婚・子育て資金の一括贈与」には専用の非課税枠がある

で、結論から言うと、「結婚・子育て資金の一括贈与非課税制度」という制度が存在し、一定の要件を満たした場合、子や孫への贈与について最大1,000万円(結婚費用分は300万円上限)まで贈与税が非課税になる可能性があるのだ(租税特別措置法70条の2の3)。

「最大1,000万円が非課税」というフレーズだけが独り歩きしがちだが、実態はもっと入り組んでいる。非課税の恩恵を受けるためには、金融機関への信託・預け入れという手順が必要で、払い出しのたびに「領収書」という証拠を提出する義務が生じる。

要は「渡した先で何に使われたか」を、制度が厳格に監視しているのだ。

制度の「使える場面」と「使えない場面」、ここがポイント

この制度が適用できる「対象費用」は、想像よりもずっと限定的だ。ザックリ言うとこうなる。

- 結婚関連(上限300万円):挙式費用、婚礼衣装、新居の賃貸初期費用(入居から1年以内)、引越し費用など

- 妊娠・出産関連:不妊治療費、妊婦健診、分娩・入院費用

- 子育て関連:乳幼児健診、小学校就学前の子どもの医療費・保育料・ベビーシッター費用など

逆に「使えない場面」もはっきりしている。新婚旅行は対象外。家具・家電の購入も基本的にはアウト。「子育て費用っぽいもの全般」が通用するほど、この制度は甘くない。

さらに、受贈者(贈与を受ける側)には年齢要件があり、2025年3月31日時点での制度では20歳以上50歳未満であることが条件とされている(租税特別措置法70条の2の3第1項)。「50歳を過ぎた子どもには使えない」という事実を、多くの人が見落とす。

生前贈与で教育資金を渡す前に知っておきたい、非課税制度の仕組みと残額課税の現実

生前贈与の教育資金一括贈与とは、祖父母や父母が子・孫の教育資金として金融機関の専…

「残額課税」という、見落としがちな落とし穴

この制度で最も知っておきたいのが、「残額課税」の仕組みだ。

非課税枠を使って1,000万円を信託したとして、子どもが50歳に達した時点でまだ使い切っていない残額があったとしよう。そのとき、残った金額には贈与税が課税される可能性があるのだ。

「せっかく渡したのに税金を取られる」という事態が起きる。これが残額課税の現実だ。

加えて、もうひとつ。贈与者(渡す側)が死亡した時点で、受贈者がまだ対象年齢以内であれば、信託残額は相続財産に組み込まれ、相続税の課税対象になるとされている(租税特別措置法70条の2の3第10項)。

つまり、「渡せば完全に終わり」ではない。制度を使う前に、この「出口の課税」まで視野に入れておくことが、賢い贈与計画の第一歩になる。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

実際に使う前に確認したい、3つのアクション

制度の概要を把握したら、次は「自分が動けるステップ」に落とし込もう。以下の3点が、使う前に確認しておきたいポイントだ。

ステップ1:受贈者の年齢を今すぐ確認する

贈与を受ける子ども・孫が「20歳以上50歳未満」の要件を満たしているか。50歳の誕生日が近いなら、スピード感をもって動く必要が出てくる場合がある。

ステップ2:金融機関で「専用口座」を開設する

この制度は、信託銀行や金融機関に「結婚・子育て資金管理契約」を結んで専用口座を開設する手続きが必須となっている。現金を直接手渡しするだけでは非課税は適用されない。口座開設と同時に贈与契約書の作成もセットで考えておきたい。

ステップ3:「何にいくら使うか」の見積もりを立てておく

「とりあえず1,000万円入れておこう」ではなく、実際にかかりそうな費用を対象費用の範囲内で試算しておくこと。使い残しが出ると残額課税のリスクが上がる。過剰に入金しない、というのが合理的な判断軸になりうる。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

「生前贈与として成立しているか」の確認も忘れずに

どんなに非課税制度を活用しようとしても、そもそも「贈与として認められなければ」意味がない。税務署は「名義だけ変えた財産移転」に対して、厳しい目を向けてくる。

贈与契約書の作成、受贈者本人の管理、そして領収書の保管。これらが「贈与の証拠」として機能する(民法549条)。特に、払い出しの際に金融機関へ提出する領収書は、制度の性質上必ず発生する書類なので、保管の習慣をつけておこう。

「渡した」という記録と、「使った」という記録。この両輪が揃ってはじめて、制度が守ってくれる。

ちゃんと手順を踏んでおけば、子どもへの贈与がきちんと節税になるんだな。早めに動いてよかった。

制度の期限は延長が繰り返されてきたが、現行(2025年3月時点)では2025年3月31日まで贈与された分が対象とされている。制度の存続・改正については、最新の法令情報を確認しておきたい。

「子どもの人生の節目にお金を渡してあげたい」という気持ちと、「正しいルートで届けたい」という意識。その両方を持って動き始めた人は、後で「知っておいてよかった」と思えるタイミングが必ずやってくる。

制度を使うかどうかの判断は、金額・年齢・使途、この3点を整理するだけで、驚くほどクリアになる。

けっこうオススメです。早めの確認。伝わりましたかね。

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

結婚・子育て資金の一括贈与非課税制度の非課税枠はいくらですか

受贈者1人あたり最大1,000万円(うち結婚関連費用は300万円が上限)とされています(租税特別措置法70条の2の3)。ただし、金融機関との管理契約の締結と、対象費用に該当する支出であることの証明が必要です。

贈与者が亡くなった場合、信託残額はどうなりますか

贈与者が死亡した時点で管理契約に残高がある場合、受贈者が一定年齢未満であれば、その残額が相続財産に加算され、相続税の課税対象になる可能性があるとされています(租税特別措置法70条の2の3第10項)。贈与額の見積もりを慎重に行うことが重要です。

新婚旅行や家具購入にも使えますか

新婚旅行費用や家具・家電の購入費用は、原則として本制度の対象費用に含まれないとされています。払い出しの際には金融機関に領収書を提出する必要があり、対象外の費用には非課税が適用されない可能性があります。

通常の110万円の暦年贈与と併用できますか

結婚・子育て資金の一括贈与非課税制度は、通常の暦年課税(110万円の基礎控除)とは別枠の制度とされています。ただし、同一年中に両方を利用する場合の課税関係は複雑になる可能性があるため、税理士への確認を検討してください(相続税法21条の5、租税特別措置法70条の2の3)。

受贈者が50歳になったとき残高があった場合、どうなりますか

受贈者が50歳に達した時点で管理残額がある場合、その残額には贈与税が課税される可能性があるとされています(残額課税)。贈与税の課税価格は残額全体となり、使い残しが多いほど課税リスクが高まる構造です。贈与額は実際の使途見込みに合わせた設定が望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。