相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続登記とは、不動産を所有していた被相続人が亡くなった際に、その不動産の名義を相続人へ変更する法務局への申請手続きとされています。2024年4月1日の法改正により、相続登記は義務化されたとされています。

結論から言うと、相続登記は相続の開始および所有権の取得を知った日から3年以内に申請しなければならないとされており、正当な理由なく期限を超過した場合は10万円以下の過料の対象となる可能性があります。手順を把握してしまえば、自分でも動ける手続きです。

不動産の権利証が、引き出しの奥で眠っている。

あるいは、法務局という場所に一度も足を踏み入れたことがない。

そういう人間が、親の死後に突然「相続登記」という4文字と向き合うことになる。これが、日本のごく標準的な現実だ。

相続登記って、いつまでにやればいいんだ……そもそも何をすればいい?

相続登記。名前だけ聞くと難しそうに聞こえる。だが、正体を知れば「なんだ、そういうことか」と膝を打つ類の話だ。今回は、その全体像をシンプルに整理する。

で、結論から言うと。「義務化」されたのだ

2024年4月1日、法の世界に一つの変化が訪れた。

相続登記の義務化。

それまでは「やらなくても一応は大丈夫」という、なんとも緩やかなグレーゾーンが存在していた。だが改正不動産登記法が施行されたことにより、そのグレーゾーンは消滅した。相続によって不動産を取得した相続人は、相続の開始および所有権取得を知った日から3年以内に相続登記の申請をしなければならないとされている(不動産登記法76条の2)。

正当な理由なくこれを怠った場合、10万円以下の過料の対象となる可能性がある。「放置」という選択肢が、静かに封じられたのだ。

そしてもう一つ。この義務化は、2024年4月1日より前に発生した相続にも適用されるとされている。「昔の相続だから関係ない」は、通用しない。

なぜ放置が生まれたのか。「遺産分割ロック問題」という名の伏兵

これを知ると、「なるほど」となる。

相続登記が長年放置されてきた理由の一つは、「遺産分割協議が終わらないと登記できない」という誤解だ。いや、正確には誤解というより、実際に「もめている最中は動けない」という現実が積み重なってきたとも言える。

だが、ここに「相続人申告登記」という新制度が颯爽と登場している(不動産登記法76条の3)。これは、遺産分割協議が整っていなくても、「自分が相続人である」という旨を法務局に申告することで、ひとまず義務を果たしたものとみなされる制度だ。完全な名義変更ではないが、3年の期限を守るための「つなぎ」として機能する可能性がある。

もめていても、動ける。これが令和の相続登記の大きなポイントだ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

相続登記の手続き、実際の流れはこうだ

難しく見える手続きも、ステップに分解すると骨格が見えてくる。順番に整理しよう。

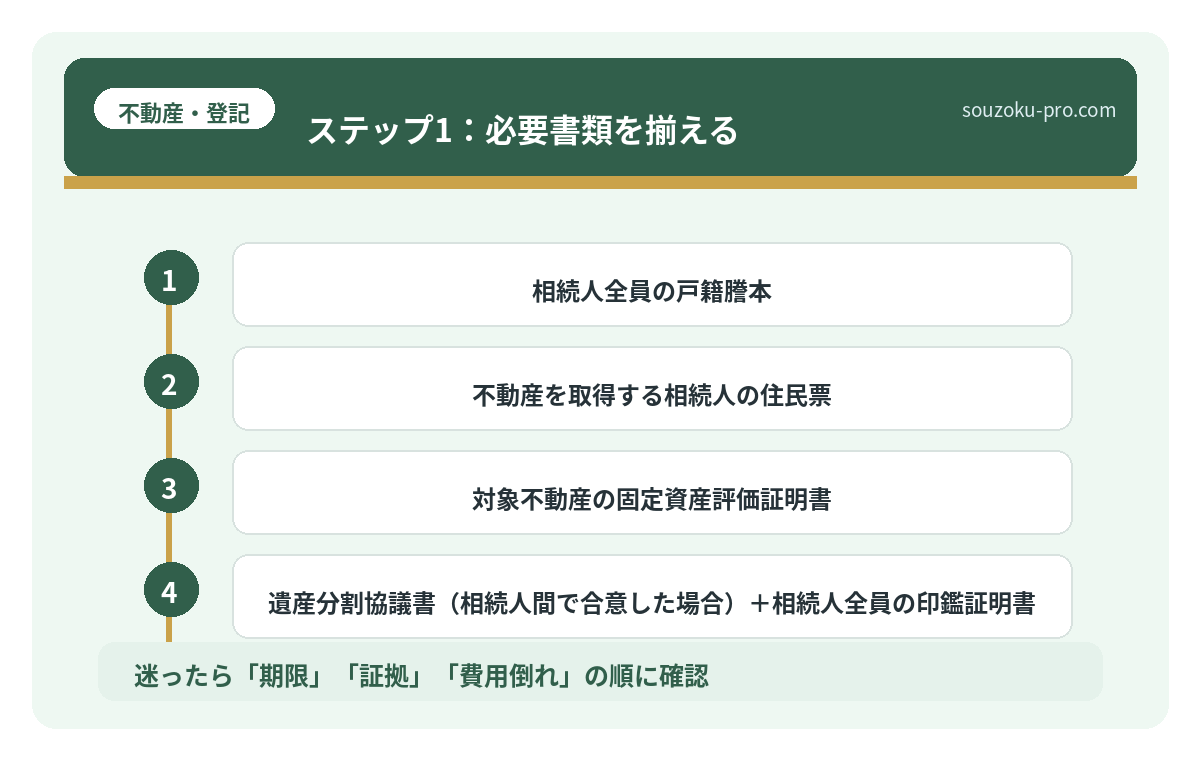

ステップ1:必要書類を揃える

まず、書類収集という名の「宝探し」が始まる。主に必要なものは以下の通りだ。

- 被相続人の出生から死亡までの戸籍謄本(連続したもの)

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本

- 不動産を取得する相続人の住民票

- 対象不動産の固定資産評価証明書

- 遺産分割協議書(相続人間で合意した場合)+相続人全員の印鑑証明書

- 遺言書がある場合はその原本

戸籍謄本は本籍地の市区町村役場に請求するのだが、被相続人が引越しを繰り返していた場合、複数の役所を横断することになる。ここで「親の昔の住所なんて知らない」という事態が発生するのだ。その場合は、まず最後の住所地の役所からさかのぼる形で請求していくのが実務上の鉄則だ。

ステップ2:登記申請書を作成する

法務局のウェブサイトには登記申請書のひな形が公開されている。記載する主な内容は、登記の目的(例:所有権移転)、原因(例:令和○年○月○日相続)、相続人の情報、不動産の情報、登録免許税の額などだ。

登録免許税は、固定資産税評価額の0.4%とされている(登録免許税法別表第一)。たとえば評価額が2,000万円の土地であれば、8万円が目安となる計算だ。

ステップ3:法務局へ申請する

申請先は、不動産の所在地を管轄する法務局だ。窓口持参のほか、郵送、あるいはオンライン申請も可能とされている。法務局の「登記相談」窓口では事前に書類確認を行ってくれる場合があるため、初めての方は活用を検討する価値がある。

申請後は、通常1〜2週間程度で登記が完了し、登記識別情報通知(旧権利証に相当するもの)が発行される。これを大切に保管することが次の世代への責任になる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「3年」という期限の正確な読み方

ここは、細かいが重要なポイントだ。

義務化の期限は「相続の開始および不動産の所有権取得を知った日から3年以内」とされている(不動産登記法76条の2第1項)。「被相続人が亡くなった日から3年」ではない点に注意が必要だ。たとえば、相続の発生を後から知ったケースでは、起算点が後ろにずれる場合がある。

また、2024年4月1日以前に発生した相続については、「施行日(2024年4月1日)」または「知った日」のいずれか遅い方から3年以内とされている。つまり、過去の未了相続については2027年3月31日が事実上のデッドラインとなる可能性がある点も頭に入れておきたい。

相続税の申告期限との違いも把握しておく

相続登記の期限(3年)と、相続税の申告・納付期限(相続の開始を知った翌日から10ヶ月以内:相続税法27条)は、まったく別のカウンターが動いている。混同すると、思わぬところで手が止まる。それぞれ独立したタイムラインとして管理するのが賢明だ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

義務化・費用・必要書類・放置リスクを分けて確認する

相続登記の手続きは、ひとつの記事だけで抱え込むと混乱しやすい。まず義務化の期限を確認し、そのうえで費用、必要書類、放置リスクを分けて見れば、今やることが整理しやすくなる。

特に、昔の相続、不動産が複数ある相続、相続人が多い相続では、期限だけでなく「書類が揃うか」「全員の協力が取れるか」「売却や管理に支障が出ないか」を同時に見る必要がある。

相続登記義務化とは|期限3年・過料10万円・相続人申告登記

相続登記とは、被相続人(亡くなった方)が所有していた不動産の名義を、相続人へと変…

相続登記の費用はいくら|登録免許税・司法書士報酬・必要書類

相続登記とは、亡くなった方(被相続人)が所有していた不動産の名義を、相続人へと変…

相続登記の必要書類|遺言・遺産分割・法定相続分で変わるもの

相続登記の必要書類とは、被相続人(亡くなった方)から不動産の名義を相続人へ移転す…

相続登記を放置するリスク|過料・売却不能・相続人増加

相続登記の放置とは、不動産を相続した際に名義変更(所有権移転登記)を行わないまま…

よくある質問

相続登記はいつまでにしなければなりませんか

相続の開始および不動産の所有権取得を知った日から3年以内に申請しなければならないとされています(不動産登記法76条の2)。2024年4月1日以前に発生した相続についても遡及適用されるため、過去の未登記不動産をお持ちの場合も対象となる可能性があります。

遺産分割協議が終わっていなくても相続登記はできますか

相続人申告登記という制度を利用することで、遺産分割協議が整っていない状態でも、ひとまず義務を果たしたものとみなされる可能性があります(不動産登記法76条の3)。ただし完全な名義変更ではないため、協議が成立した後に改めて所有権移転登記を申請する必要があります。

相続登記を放置するとどうなりますか

正当な理由なく期限内に申請しなかった場合、10万円以下の過料の対象となる可能性があります(不動産登記法164条1項)。また、不動産の売却や担保設定の際に手続きが複雑化する場合があります。

相続登記の登録免許税はいくらですか

相続を原因とする所有権移転登記の登録免許税は、固定資産税評価額の0.4%とされています(登録免許税法別表第一)。固定資産税評価証明書または名寄帳で評価額を確認し、計算する流れが一般的です。

相続登記は自分でできますか

法律上、ご自身で申請することは可能とされており、法務局のウェブサイトにはひな形や記載例も公開されています。ただし、相続人が多数いる場合や遺産分割協議が複雑な場合は、書類の整合性確認に手間がかかる可能性があります。

早めに動いた人間にだけ見える景色

書類を揃え、登記申請書を作り、法務局の窓口を出た後。

「終わった」という感覚は、思ったよりスッキリしている。

相続登記は「難しそう」というイメージが先行しがちだが、実態は「手順を知っているかどうか」の差でしかない。義務化によって期限というカウンターは動き始めているが、逆に言えば「今、動き出す理由が明確になった」ということでもある。

なんだ、手順さえわかれば自分でも動けそうだな。

3年という期限は、十分な猶予に見えて、あっさりと過ぎ去る類のものだ。「来月やろう」という思考の積み重ねが、静かに残り時間を削っていく。

固定資産税評価証明書を1枚取り寄せるところから、始めてみる。それだけで、手続きの全体像がクリアに見えてくる瞬間がある。

けっこうオススメです。一歩目。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。