相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

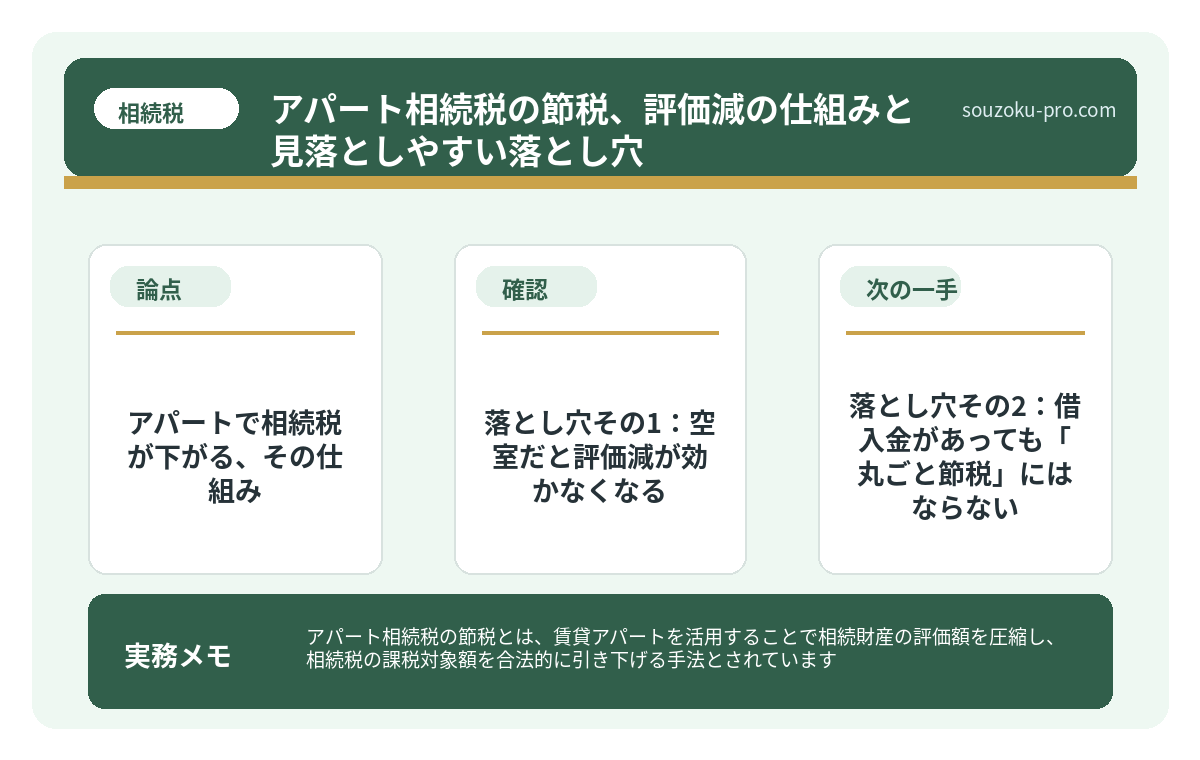

アパート相続税の節税とは、賃貸アパートを活用することで相続財産の評価額を圧縮し、相続税の課税対象額を合法的に引き下げる手法とされています。

結論から言うと、アパートを活用した相続税の節税は「貸家建付地評価」と「借家権割合」による評価減が核心であり、仕組みを正しく理解して活用すれば、課税額を大幅に抑えられる可能性があります。

アパートを持っている。それは、ある意味で「有利な遺産」だ。と、ここで話を終わらせると、とんでもないことになる。

なぜなら、アパートという資産は、正しく活用すれば相続税の節税装置として機能する一方、仕組みを知らないまま放置しておくと、ただの「重い固定資産」として丸ごと課税される羽目になるからだ。知っているか知らないかで、税額が数百万円単位でズレる。これは、決して大げさではない話である。

アパートって持ってたら得なのか損なのか、正直よくわからない……

で、結論から言うと、アパートを活用した相続税の節税は、「評価額を合法的に下げる」という一点に集約される。難しそうに聞こえるかもしれないが、仕組みそのものはシンプルだ。ただし、落とし穴がいくつかある。それを知っているかどうかが、全てを分ける。

アパートで相続税が下がる、その仕組み

まず、大前提として確認しておきたいのが、相続税の計算における「財産評価」の考え方だ。相続税は、遺産の「時価」ではなく「相続税評価額」に対してかかる(相続税法22条)。そして、アパートはこの評価額を合法的に下げる複数のルートを持っている。

具体的には、こうだ。

- 土地の評価減(貸家建付地):アパートが建っている土地は「貸家建付地」として評価される。自用地(更地)の評価額に比べて、「借地権割合×借家権割合×賃貸割合」分だけ評価が下がる(財産評価基本通達26)。地域によって異なるが、概ね10〜20%程度の評価減が見込まれる場合がある。

- 建物の評価減(貸家):アパートの建物自体も「貸家」として評価され、固定資産税評価額の30%相当が控除される(財産評価基本通達93)。つまり、建物の評価は自用の場合と比べて7割になる可能性がある。

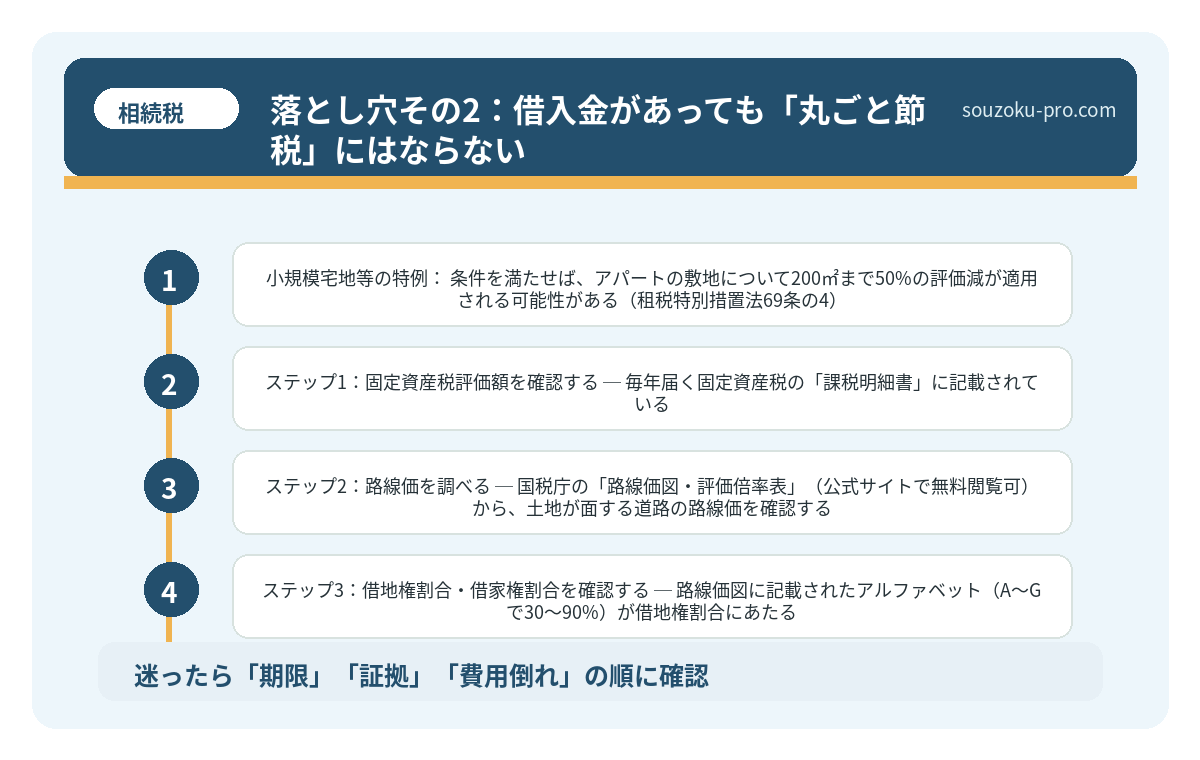

- 小規模宅地等の特例:条件を満たせば、アパートの敷地について200㎡まで50%の評価減が適用される可能性がある(租税特別措置法69条の4)。ただしこの特例は、申告期限までに分割が完了していることが原則的な要件となる。

これらの評価減が重なると、同じ土地と建物でも、アパートとして賃貸している場合と空き家のまま放置している場合では、相続税評価額に大きな差が生じる可能性がある。「持っているだけ」と「正しく活用している」の差が、税額の差になる構造だ。

相続対策に賃貸を使う前に知るべき、評価減の仕組みと落とし穴

相続対策における賃貸活用とは、被相続人が所有する不動産に賃貸物件を建てる・または…

落とし穴その1:空室だと評価減が効かなくなる

ここで、多くの人がハマる罠の登場だ。

貸家建付地の評価減や建物の貸家評価は、「入居者がいる部屋」にのみ適用されるのが原則だ。空室だらけのアパートは、評価計算上の「賃貸割合」が下がる。つまり、満室であれば最大の評価減が享受できるが、空室が増えると、評価減の恩恵はジリジリと削られていく。

さらに恐ろしいのが、「一時的な空室」の扱いだ。入居者募集中の空室は、要件を満たせば賃貸割合の計算に含められる場合があるとされているが、その判断は状況次第となる。「空室でも大丈夫」と楽観していると、想定より評価が上がっていた、という事態に直面する可能性がある。

落とし穴その2:借入金があっても「丸ごと節税」にはならない

「アパートを建てるためにローンを組めば、借入金が債務控除されてさらに節税になる」。この理屈は、半分正しくて、半分は過信だ。

確かに、被相続人の債務(借入金残高)は相続財産から控除できる(相続税法13条)。アパートローンの残高が残っていれば、その分だけ課税対象の財産が減る、という計算は成り立つ。

しかし問題は、アパートの収益性だ。入居率が低く、家賃収入がローン返済に追いつかない状態が続けば、相続後の家族に重くのしかかるのはローン返済という現実的な義務だ。節税のために建てたアパートが、収益を生まない「負の遺産」に転じる可能性は、十分にある。

実際に動くなら、この順番で確認する

アパートを活用した相続税対策を「自分で把握できる状態」にするための、具体的な確認ステップがある。順番に動くだけで、全体像が見えてくる。

- ステップ1:固定資産税評価額を確認する ─ 毎年届く固定資産税の「課税明細書」に記載されている。土地と建物それぞれの評価額が、計算の出発点になる。

- ステップ2:路線価を調べる ─ 国税庁の「路線価図・評価倍率表」(公式サイトで無料閲覧可)から、土地が面する道路の路線価を確認する。路線価がない地域は倍率方式で計算する。

- ステップ3:借地権割合・借家権割合を確認する ─ 路線価図に記載されたアルファベット(A〜Gで30〜90%)が借地権割合にあたる。借家権割合は全国一律30%とされている(財産評価基本通達94)。

- ステップ4:賃貸割合を把握する ─ 現在の入居状況から「貸している部屋の床面積 ÷ 全体の床面積」を計算する。満室なら1.0、2部屋空室なら入居率分だけ下がる。

- ステップ5:相続税の基礎控除額と照らし合わせる ─ 基礎控除は「3,000万円 + 600万円 × 法定相続人の数」(相続税法15条)。評価額の合計がこれを超えて初めて、相続税の申告義務が生じる。

これだけのステップを踏めば、「うちのアパートが相続税にどう影響するか」の大枠は、自力で把握できるはずだ。数字が出て初めて、何をすべきかが見える。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

関連記事として、こちらも参考になります。

相続対策に賃貸を使う前に知るべき、評価減の仕組みと落とし穴

相続対策における賃貸活用とは、被相続人が所有する不動産に賃貸物件を建てる・または…

よくある質問

アパートを相続した場合、必ず相続税がかかりますか

アパートを相続した場合でも、相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば、相続税はかからないとされています(相続税法15条)。評価額の合計が控除額を超えるかどうかを確認することが最初のステップとなります。

空室のアパートでも評価減は受けられますか

空室部分については、原則として貸家建付地評価の対象外となり、賃貸割合の計算に影響する可能性があります。ただし、継続的に入居者募集をしていた一時的な空室については要件次第で賃貸割合に含められる場合があるとされています(財産評価基本通達26)。空室の状況や期間によって判断が異なる場合があります。

小規模宅地等の特例は、相続後でも申請できますか

小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が完了していることが要件とされています。ただし、「申告期限後3年以内の分割見込書」を提出することで、分割完了後に遡って適用できる場合があります。

アパートのローンは相続財産から差し引けますか

被相続人が残した借入金(アパートローン残高)は、債務控除として相続財産の評価額から差し引ける場合があります(相続税法13条)。ただし、相続人が誰の債務を引き継ぐかによって控除できる額が変わる可能性があるため、遺産分割の内容と合わせて確認することが重要です。

相続税の申告期限はいつですか

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未完了の場合でも、法定相続分で仮の申告(未分割申告)ができる場合があります(相続税法55条)。

—

仕組みがわかれば、何をすればいいか見えてくる。まず数字を確認してみよう。

アパートという資産は、使い方次第で相続税の強力な味方になり得る。ただし、空室放置・評価の誤認・収益性の見落としという三段重ねの落とし穴が待っている。仕組みを一つひとつ確認して、自分の手元の数字を出してみる。それだけで、「知ってよかった」という感覚が手に入る可能性は、かなり高い。

けっこうオススメです。まず路線価を調べるところから。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。