相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

二世帯住宅の相続税とは、親子が同居する二世帯住宅を相続した際に課される相続税のことで、建物の構造や登記の形式によって評価額や適用できる特例が異なるとされています。

結論から言うと、二世帯住宅の相続では「小規模宅地等の特例」が適用できるかどうかで相続税額が大きく変わる可能性があり、構造・登記・同居実態の3点を事前に把握しておくことが重要です。

「二世帯住宅にしておいたから、相続は安心だ」

そう言って、満足げに笑っていた親御さんが、実は相当数いる。そしてその「安心」が、いざ相続が発生した瞬間に、思わぬ落とし穴を抱えていたことに気づく。

二世帯住宅と相続税の関係は、表面上はシンプルに見える。しかし蓋を開けると、構造・登記・同居の実態という三重の条件が絡み合い、「特例が使えるかどうか」を左右する、なかなか複雑な世界が広がっているのだ。

二世帯住宅なら相続税が安くなると思ってたのに、何か条件があるの?

で、結論から言うと。「特例が使えるか」が、すべてを決める

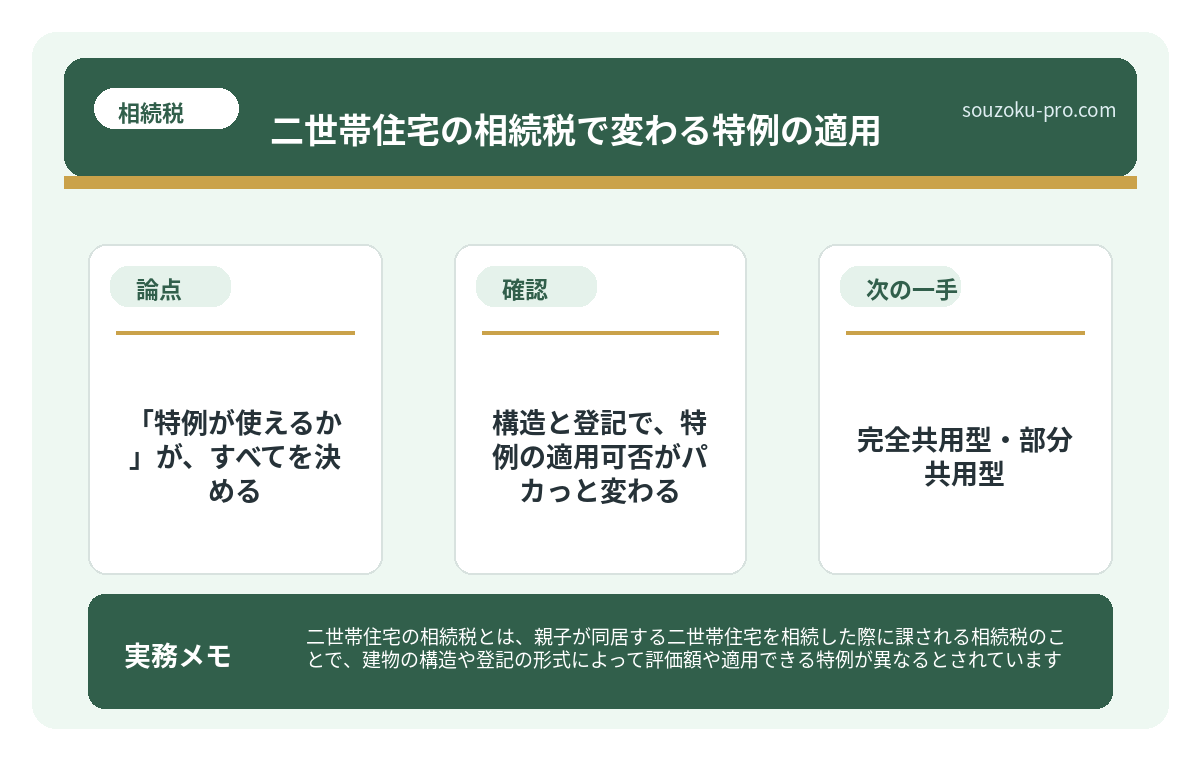

二世帯住宅の相続税を語るうえで、最大のキーワードは「小規模宅地等の特例」(租税特別措置法69条の4)だ。

この特例、何が凄いかというと、一定の要件を満たせば、土地の評価額を最大80%減額できる可能性がある。つまり、1億円の土地が2,000万円の評価になりうる。これは、相続税の世界における最強クラスの節税ツールといっても過言ではない。

で、二世帯住宅の場合、この特例が使えるかどうかは、ざっくり言うと以下の3点に集約される。

- 建物の構造(内部で行き来できるか、完全分離か)

- 建物の登記の形式(単独登記か、区分所有登記か)

- 同居の実態(生活の本拠が本当にそこにあったか)

この3つが噛み合って初めて、特例という名の「最大の武器」が解放される仕組みになっている。

構造と登記で、特例の適用可否がパカっと変わる

二世帯住宅には、大きく分けて「完全共用型」「部分共用型」「完全分離型」の3パターンが存在する。そしてこれが、特例適用の明暗を分ける。

完全共用型・部分共用型

玄関や階段など一部を共有しているタイプ。内部で行き来できる構造であれば、「同居親族」として認められやすく、特例適用のハードルは比較的低い傾向にある。

完全分離型(これが問題の本丸)

玄関・キッチン・浴室がすべて別々。まるでマンションの隣戸のような構造だ。

ここで登場するのが、区分所有登記という伏兵である。

完全分離型を「1棟の建物」として単独登記している場合は、2015年の法改正以降、内部で行き来できなくても「同居」と認められるようになった(租税特別措置法69条の4第3項第2号)。つまり、特例が使える可能性がある。

しかし。

親世帯・子世帯それぞれを「区分所有登記」している場合は話が変わる。それぞれが独立した「別の不動産」として扱われるため、子世帯が親の部屋を相続しても「同居」とみなされず、特例の適用対象外となる可能性が高いとされている。

同じ建物に住んでいるのに、登記の形式一つで、特例の適用可否がガラリと変わる。これが、二世帯住宅と相続税の世界の、なんとも不思議な現実だ。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

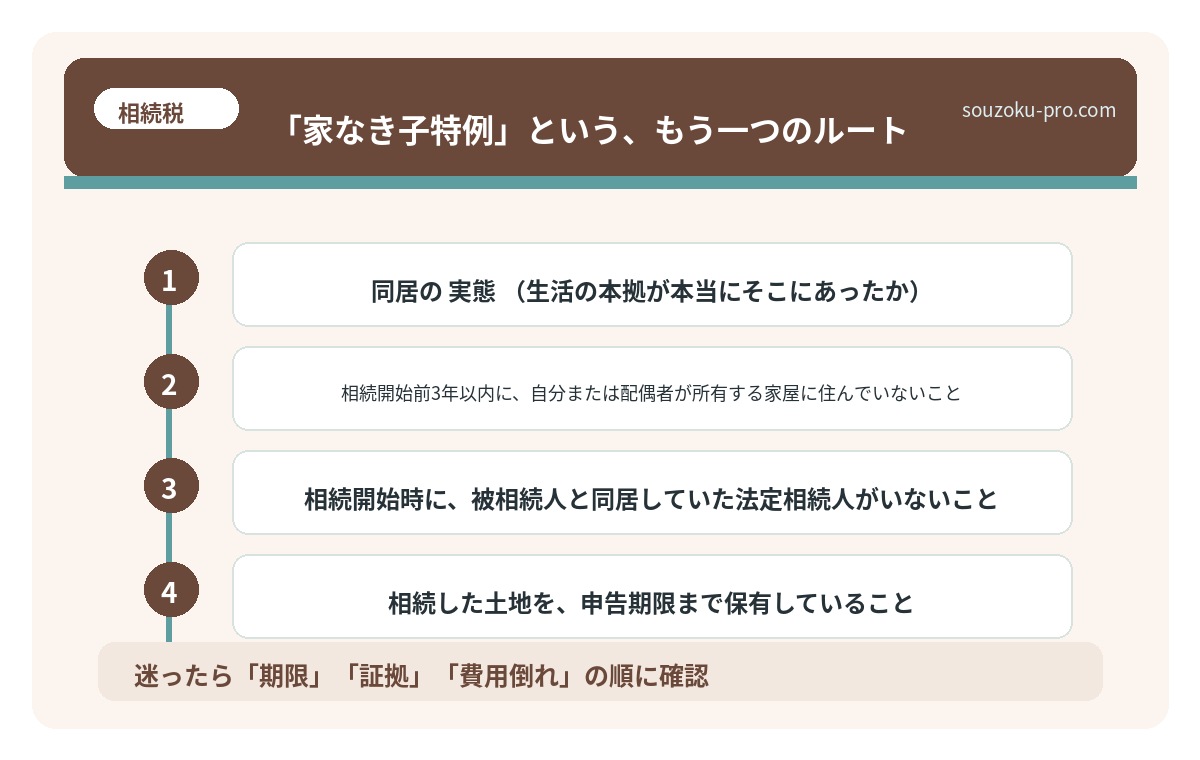

「家なき子特例」という、もう一つのルート

話はここで終わらない。もし同居していない子どもが相続する場合でも、「家なき子特例」という別の入口が用意されている可能性がある。

条件は、おおむね以下のとおりだ。

- 相続開始前3年以内に、自分または配偶者が所有する家屋に住んでいないこと

- 相続開始時に、被相続人と同居していた法定相続人がいないこと

- 相続した土地を、申告期限まで保有していること

- 被相続人に配偶者および同居の法定相続人がいないこと

ただし、この「家なき子特例」は2018年の法改正で要件が厳格化されており、持ち家を意図的に売却・贈与して条件を作るような行為には適用されないとされている点は要注意だ。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

二世帯住宅の相続税、実践的に動くための5ステップ

では、実際に二世帯住宅を抱える立場として、何をすればいいのか。順を追って整理する。

Step 1:登記の確認

まず法務局で「登記事項証明書」を取得する。建物が単独登記か区分所有登記かを確認するのが出発点だ。区分所有登記なら、特例適用に制限がかかる可能性が高い。

Step 2:構造の確認

内部で行き来できるか、玄関・キッチン・浴室の共有状況はどうか。これは建築図面や実際の状況を確認する。完全分離型でも単独登記なら、2015年改正後のルールで特例が使える可能性がある。

Step 3:土地の評価額の算出

路線価(国税庁の「財産評価基準書」で確認可能)をもとに、土地の評価額を算出する。小規模宅地等の特例が適用できれば、330㎡までの宅地について80%減額の可能性がある。

Step 4:相続税の申告期限(10ヶ月)を意識した行動計画

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限内に特例の適用を含めた申告書を提出する必要がある。なお、遺産分割協議が未了の場合でも、法定相続分による「未分割申告」(相続税法55条)が可能であるため、期限を守ることを最優先に考えたい。

Step 5:特例適用に必要な書類を揃える

小規模宅地等の特例の適用には、戸籍謄本・住民票・固定資産評価証明書などの書類が必要とされる。区分所有建物の場合は区分所有登記に関する資料も求められる場合がある。早めに一覧化しておくと動きがスムーズだ。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

二世帯住宅でも完全分離型なら小規模宅地等の特例は使えないのですか

必ずしもそうではありません。2015年の法改正により、完全分離型でも建物が単独登記(区分所有登記でない)であれば、特例の適用が認められる可能性があるとされています(租税特別措置法69条の4第3項第2号)。ただし、区分所有登記の場合は適用対象外となる可能性が高い点に注意が必要です。

相続税の申告期限までに遺産分割協議が終わらない場合はどうなりますか

遺産分割協議が未了でも、法定相続分をもとにした「未分割申告」が可能とされています(相続税法55条)。その後、協議が成立した段階で修正申告または更正の請求(相続税法32条)により、正しい税額に修正できる可能性があります。小規模宅地等の特例などを適用したい場合は、「申告期限後3年以内の分割見込書」を提出しておくことで、後から特例適用が認められる場合があります。

二世帯住宅の土地はどのように評価されますか

土地の評価は原則として路線価方式(路線価×補正率×地積)によって算出されるとされています(財産評価基本通達)。二世帯住宅の場合も、土地全体を一体として評価するケースと、利用区分に応じて分けて評価するケースがあり、建物の登記形式によって取り扱いが異なる可能性があります。

「家なき子特例」は二世帯住宅の相続でも使えますか

一定の要件(相続開始前3年以内に自己または配偶者所有の家屋に居住していない、等)を満たす場合には、同居していない子どもでも特例の適用が認められる場合があるとされています(租税特別措置法69条の4第3項第2号)。ただし2018年の法改正で要件が厳格化されており、意図的な持ち家の売却・贈与による条件作りには適用されないとされています。

二世帯住宅の相続税申告で特に見落としやすいポイントは何ですか

最も見落とされやすいのが「登記の形式」です。区分所有登記か単独登記かで特例の適用可否が変わる可能性があるにもかかわらず、登記内容を確認しないまま手続きを進めるケースが少なくないとされています。相続開始後、早い段階で登記事項証明書を取得して確認しておくことが、スムーズな申告への近道といえます。

—

二世帯住宅の相続税は、「同居しているから大丈夫」という直感が、登記の形式一つで覆される世界だ。

だが、見方を変えれば、事前に確認しておくだけで、大きく有利な状況を作れる可能性もある。構造、登記、同居の実態。この3点を今のうちに把握しておくだけで、相続が発生したときに動ける「土台」が整う。

登記の確認さえすれば、何が使えるか見えてくるんだな。それなら今すぐ動ける。

慌ててからではなく、落ち着いた今のうちに。登記事項証明書を手に取るだけで、景色はだいぶクリアになる。

けっこうオススメです。早めの登記確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。