相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

代襲相続とは、本来の相続人(子や兄弟姉妹)が相続開始以前に死亡・欠格・廃除によって相続権を失った場合に、その子(孫・甥・姪など)が代わって相続する制度とされています(民法887条・889条)。

結論から言うと、代襲相続が発生すると相続人の顔ぶれが想定外に広がる可能性があり、遺産分割協議の前に「誰が相続人か」を戸籍で正確に確定させることが、手続き全体をスムーズに進める最初の関門とされています。

「うちの相続人は妻と子ども2人。シンプルそのもの。」

そう思っていた家族が、戸籍を取り寄せた瞬間に固まる。というシーンが、相続の現場では、驚くほどの頻度で発生する。

長男はすでに他界していた。そして長男には子どもがいた。

そう。「相続人」の顔ぶれが、静かに、しかし確実に、入れ替わっているのだ。

代襲相続って聞いたことあるけど、まさか自分の家で起きるとは思わなかった……

で、結論から言うと

代襲相続とは、本来相続するはずだった人物が「先に逝ってしまった」「欠格になった」「廃除された」──その三つの事由によって相続権を失ったとき、その子が「代わりに」相続する制度だ(民法887条)。

シンプルに言い換えよう。

被相続人(故人)の子が先に死んでいれば、その孫が相続人になる。兄弟姉妹が先に死んでいれば、その甥・姪が相続人になる(民法889条2項)。ただし、甥・姪の代襲は一代限りとされており、甥・姪の子(いわゆる「再代襲」)は兄弟姉妹の系統では発生しない、という点が重要な分岐点だ。

この制度を「自分には関係ない」と思っているご家庭ほど、戸籍を開いた瞬間に現実が牙を剥いてくる可能性がある。

代襲相続が「厄介」な理由──相続人が突然、増える

代襲相続が発生すると何が起きるか。端的に言おう。

「想定していなかった人物」が、正式な相続人として登場する。

たとえば、こんな構図だ。被相続人(父)には子が3人いた。長男・次男・長女。ところが長男はすでに他界しており、長男には子ども2人(つまり孫)がいた。この場合、相続人は「次男・長女・孫2人」の合計4人になる。孫2人は「長男の法定相続分(3分の1)」を2人で均等に割ることになる(民法901条)。

つまり、相続の議論の席に、

- 自分がほとんど交流のない甥・姪が突然現れる

- 未成年の孫が相続人になり、代理人(親権者)が議論に参加する

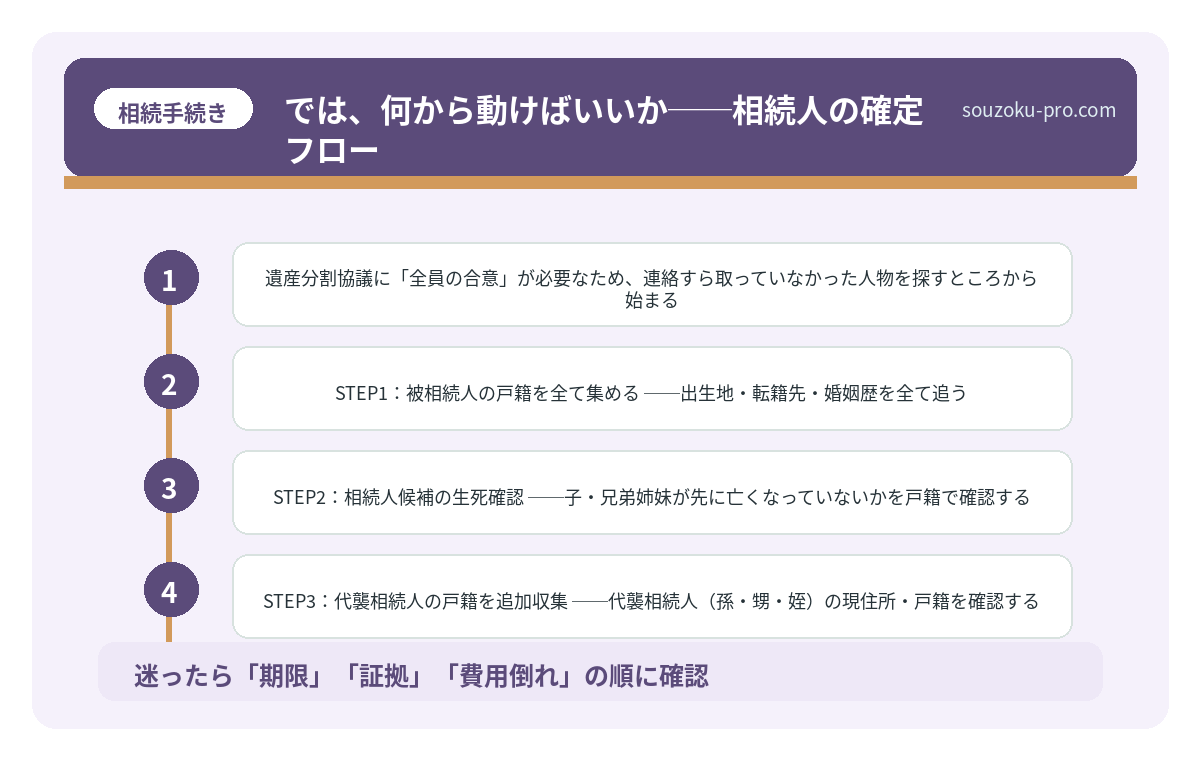

- 遺産分割協議に「全員の合意」が必要なため、連絡すら取っていなかった人物を探すところから始まる

という事態が、普通に発生するのだ。遺産分割協議は相続人全員の合意が法的に必要であり(民法907条)、一人でも欠けた協議は無効とされている。連絡先不明の代襲相続人がいる場合、「知らなかった」では済まない世界が待っている。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

では、何から動けばいいか──相続人の確定フロー

代襲相続を正確に把握するために、最初にやるべきことは一つ。

「戸籍の収集」だ。

被相続人の出生から死亡までの連続した戸籍謄本を集める。これが、法定相続人を確定させる唯一の公的手段だ。本籍地の市区町村窓口、あるいは「法定相続情報証明制度」(法務局)を活用すると、一覧図として整理できる。

具体的なアクションはこうだ。

- STEP1:被相続人の戸籍を全て集める──出生地・転籍先・婚姻歴を全て追う。転籍が多い場合、複数の市区町村に請求が必要になる場合がある。

- STEP2:相続人候補の生死確認──子・兄弟姉妹が先に亡くなっていないかを戸籍で確認する。ここで代襲相続の発生有無が判明する。

- STEP3:代襲相続人の戸籍を追加収集──代襲相続人(孫・甥・姪)の現住所・戸籍を確認する。未成年であれば親権者も把握しておく必要がある。

- STEP4:法定相続情報一覧図の作成(任意)──法務局に申し出ることで、相続人全員が記載された公的な一覧図を取得できる。銀行手続き等で複数回使える。

なお、代襲相続人が「相続放棄」を希望する場合も、通常の相続人と同様に、家庭裁判所への申述が必要だ(民法938条)。「俺は要らない」という口約束は、法的には一切の効力を持たない。放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされている(民法915条)──この「知った時」という起算点の解釈が、実務ではしばしば論点になる。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

代襲相続と相続税──法定相続分の計算にも影響が出る

相続税の申告が必要なケースでは、代襲相続の発生が「誰がいくら払うか」に直結する。

法定相続分は、代襲相続人が「代わりに相続する分」を引き継ぐ形で計算される(民法901条)。複数の代襲相続人がいる場合は、その分をさらに均等割りする。

ここで覚えておくべき数字が一つ。相続税の申告期限は「相続の開始を知った日の翌日から10ヶ月以内」だ(相続税法27条)。遺産分割協議が未了であっても、法定相続分で仮の申告(未分割申告)は可能とされており(相続税法55条)、分割確定後に修正申告・更正の請求で正しい税額に修正できる(相続税法32条)。「協議がまとまるまで申告を待つ」は、期限を過ぎると加算税というペナルティが発生する可能性があるため、要注意だ。

また、代襲相続人が「被相続人の一親等の血族」に該当するかどうかで、相続税額の2割加算(相続税法18条)の適用有無が変わる場合がある。孫への代襲相続は原則として2割加算の対象外とされているが、状況によって異なる可能性があるため、個別に確認しておきたいポイントだ。

関連記事として、こちらも参考になります。

相続と認知された子。後から変わる相続人の構図

相続と認知とは、婚姻関係のない男女の間に生まれた子(非嫡出子)が、父親または母親…

よくある質問

代襲相続はどんな場合に発生しますか

代襲相続は、本来の相続人(子または兄弟姉妹)が、相続開始以前に死亡・相続欠格・廃除のいずれかによって相続権を失った場合に発生するとされています(民法887条・889条)。なお、相続放棄をした場合は代襲相続が発生しない点に注意が必要です。

代襲相続人の法定相続分はどうなりますか

代襲相続人は、被代襲者(先に亡くなった相続人)が受け取るはずだった相続分をそのまま引き継ぐとされています(民法901条)。代襲相続人が複数いる場合は、その相続分を均等に分けることになります。

甥・姪の子(大甥・大姪)は代襲相続できますか

兄弟姉妹を被代襲者とする代襲相続は一代限りとされており、甥・姪の子(いわゆる再代襲)は発生しないと解されています(民法889条2項)。一方、子を被代襲者とする系統(孫・ひ孫)については再代襲が認められています(民法887条3項)。

代襲相続人が未成年の場合、遺産分割協議はどうなりますか

未成年の代襲相続人が遺産分割協議に参加する場合、親権者が法定代理人として協議に参加することになります(民法824条)。ただし、親権者自身も同じ相続の相続人である場合は利益相反となるため、家庭裁判所に特別代理人の選任を申し立てる必要があるとされています(民法826条)。

代襲相続人も相続放棄できますか

代襲相続人も通常の相続人と同様に相続放棄が可能とされています(民法938条)。放棄は家庭裁判所への申述が必要であり、相続人間の話し合いによる合意だけでは法的効力はありません。放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。

—

戸籍を全部集めてみたら、ちゃんと相続人が確定できた。最初の一歩を踏み出してよかった。

代襲相続は、「知っていれば驚かない」制度だ。難解な法律用語が並んでいるように見えても、要するに「本来の相続人が欠けたとき、その子が代わりに入る」というシンプルな仕組みである。

戸籍を丁寧に集め、相続人の全体像を地図として描く。その作業を最初にやりきってしまえば、後の遺産分割も、相続税の申告も、驚くほどスムーズに動き出すことがある。

まず戸籍。そして相続人の確定。ここから始める。

けっこうシンプルです。最初の一歩さえ踏み出してしまえば。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。