相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

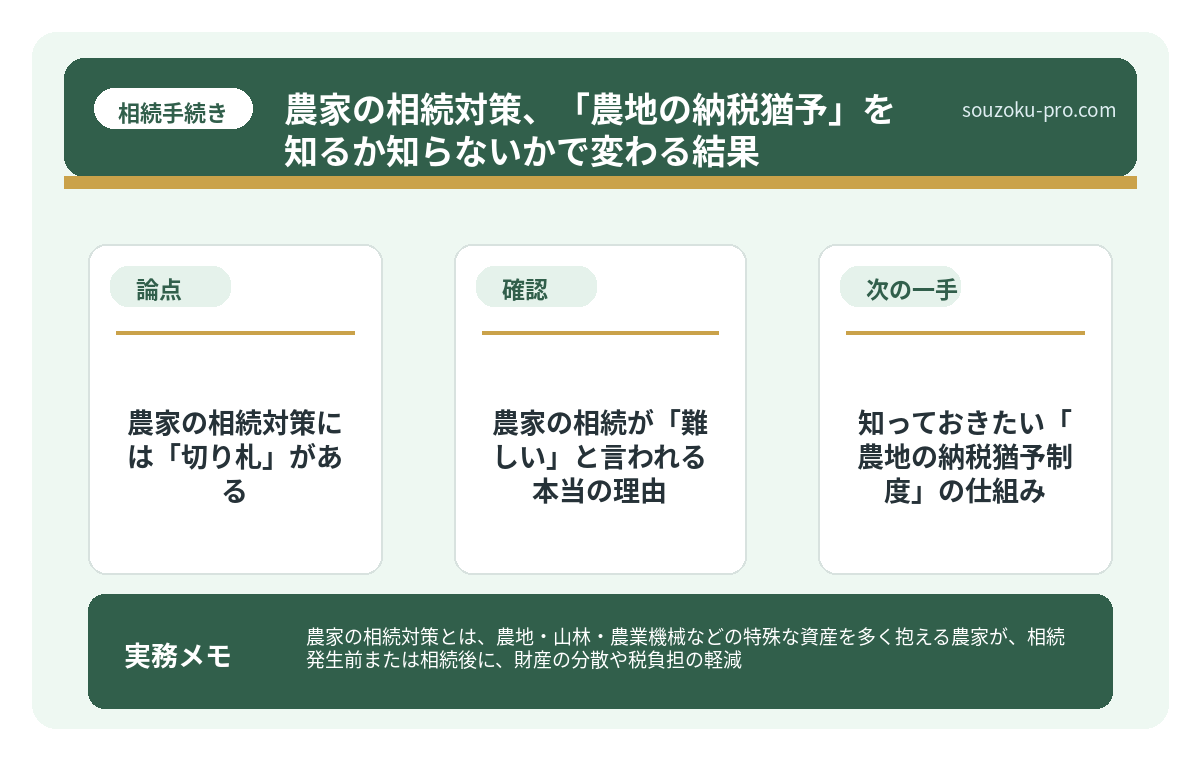

農家の相続対策とは、農地・山林・農業機械などの特殊な資産を多く抱える農家が、相続発生前または相続後に、財産の分散や税負担の軽減、農業経営の継続を目的として行う一連の準備・手続きとされています。

結論から言うと、農家の相続対策は「農地の納税猶予制度」や「小規模宅地等の特例」の活用が軸となる可能性があり、これらを知っているかどうかで、相続税の負担額と農業継続の可否が大きく変わってくる可能性があります。

農地というものは、見た目こそ静かに広がっているが、相続の場面になると、まるで眠っていた巨人が目を覚ましたかのように、途方もない存在感を発揮し始める。

先代から受け継いだ田んぼ、畑、山林。地域によっては、それが数千万円、場合によっては億を超える評価額として、相続財産の中核にドンと鎮座していることがある。

「土地があるだけで現金はない」という農家に、相続税という名の請求書が届いたとき、家族の間には重苦しい沈黙が流れる。これが、農家の相続における「あるある」の第一幕だ。

農地があるから相続税が大変だって聞くけど、うちは何から手をつければいいんだ……?

で、結論から言うと、農家の相続対策には「切り札」がある

農家の相続対策において、知っているだけで使える「切り札」が存在する。それが、

「農地の納税猶予制度」と「小規模宅地等の特例」だ。

この二枚のカードを手札に持っているかどうかで、農家の相続税負担は、文字通り、桁が変わる可能性がある。知らずに申告してしまった人間が、後から「そんな制度があったのか」と天を仰いだケースは、決して珍しくない。

だからこそ、まずはこの二つの制度の輪郭を、しっかりと頭に入れておきたい。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

農家の相続が「難しい」と言われる本当の理由

農家の相続対策が複雑な理由は、資産の構造が一般家庭と根本的に異なる点にある。整理すると、こうだ。

- 現金化しにくい資産が大半を占める:農地・山林・農業機械は、相続税評価額が高くても、すぐに現金に換えられるものではない。売却には農地法の許可が必要な場合もある(農地法3条・5条)。

- 相続人間での分割が困難:農業を継ぐ「後継者」と、農業に関わらない「その他の相続人」の間で、農地をどう分けるかという問題が発生する。農地をバラバラに分割すると農業継続が難しくなるケースがある。

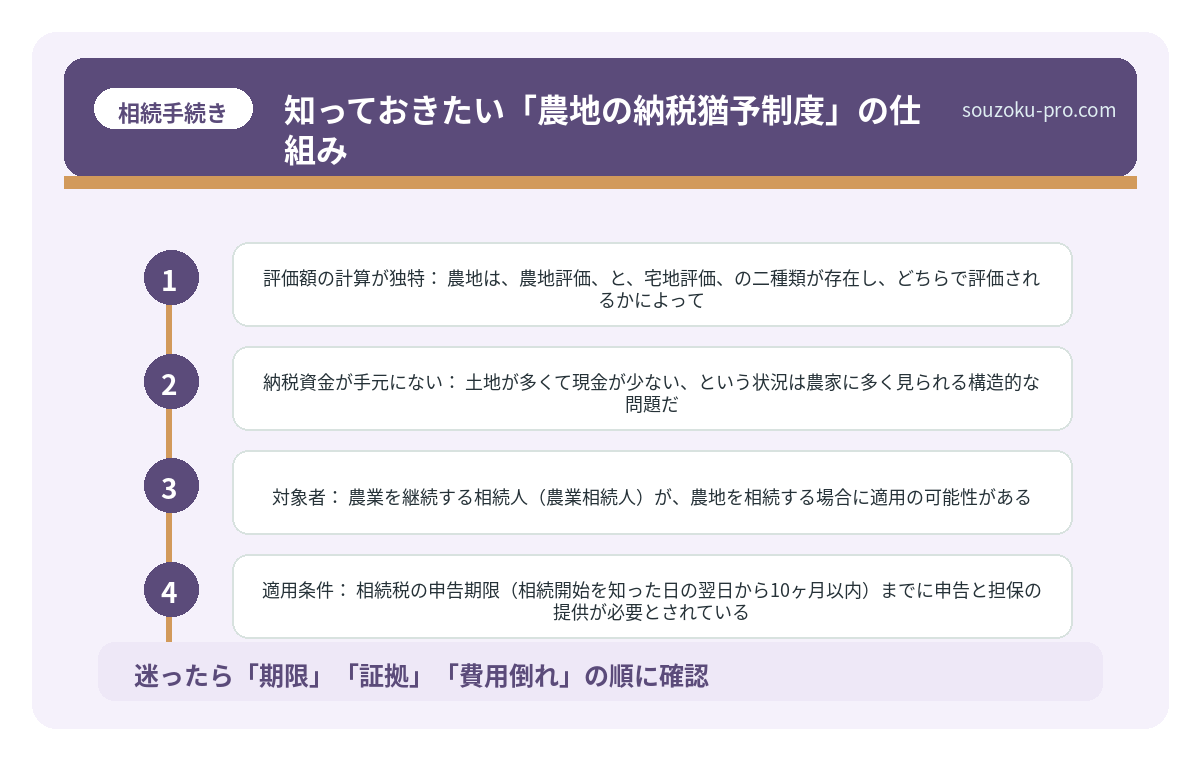

- 評価額の計算が独特:農地は「農地評価」と「宅地評価」の二種類が存在し、どちらで評価されるかによって、相続税評価額が大きく異なる可能性がある(財産評価基本通達36〜40)。

- 納税資金が手元にない:土地が多くて現金が少ない、という状況は農家に多く見られる構造的な問題だ。

「土地持ちなのにお金がない」という矛盾。これが、農家の相続を難しくしている根本的な構造だ。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

知っておきたい「農地の納税猶予制度」の仕組み

農地の納税猶予制度(租税特別措置法70条の6)は、一言で言えば「農業を続ける限り、農地の相続税を払わなくていい」という制度だ。正確には、「猶予」であって「免除」ではないが、農業経営を続ける限りは猶予が継続され、最終的に免除になるケースもある、という仕組みとされている。

ポイントは三つ。

- 対象者:農業を継続する相続人(農業相続人)が、農地を相続する場合に適用の可能性がある

- 適用条件:相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに申告と担保の提供が必要とされている

- 継続要件:農業を廃止したり農地を売却したりすると、猶予が打ち切られ、利子税とともに相続税が発生する可能性がある

この制度の最大のポイントは、「申告期限に遅れると適用できない」という点だ。猶予を受けるためには、期限内に正しく申告する必要があるとされている。「後からでいいや」が通用しない、典型的な場面である。

小規模宅地等の特例と、農家の「自宅」の話

農家の自宅が建っている土地(特定居住用宅地等)には、小規模宅地等の特例(租税特別措置法69条の4)が適用できる可能性がある。330㎡まで、評価額が最大80%減額されるという制度だ。これが使えるかどうかで、相続税額が数百万円単位で変わることがある。

ただし、この特例には条件がある。

- 原則として、相続税の申告期限(10ヶ月以内)までに遺産分割が成立していることが必要とされている

- 申告期限までに分割が成立しない場合でも、「申告期限後3年以内の分割見込書」を提出することで、後から適用できる可能性がある

- 相続後も引き続きその土地に居住することが要件となるケースがある

「分割を急ぐ必要はない」と思っていると、この特例を見逃す可能性がある。農家の場合、自宅の他に農地・山林もあるため、どの土地に特例を適用するかの判断が、全体の税負担に直結する。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

農家の相続対策、具体的なアクション5つ

では、実際に農家の相続対策として何を「今すぐ」動けるかを整理しよう。難しいことはない。順番にやるだけだ。

- 農地の現況を確認する:自分(または親)が持っている農地の所在地・地番・地目を確認する。法務局で登記事項証明書を取得するか、役所で名寄帳を取り寄せると農地の一覧が確認できる。「どこに何があるか」を把握するのがスタートだ。

- 農地の「評価区分」を把握する:農地は「純農地」「中間農地」「市街地周辺農地」「市街地農地」に分類され、評価方法が異なる(財産評価基本通達36〜40)。路線価や倍率表を使って、おおよその評価額を試算しておくと、全体像がつかみやすい。

- 後継者を明確にしておく:農業相続人となれる相続人が誰かを、生前から家族間で共有しておく。曖昧なまま相続が発生すると、農地の分割問題と農業継続問題が同時に噴出する可能性がある。

- 遺言書を作成(または検討)する:農地を後継者一人に集約させたい場合、遺言書(特に公正証書遺言)を作成しておくと、遺産分割協議での混乱を大幅に軽減できる可能性がある。遺留分(民法1042条)の問題は残るが、争いの幅を狭める効果は期待できる。

- 納税資金の準備を意識する:農地の納税猶予制度を使う場合でも、猶予対象外の財産への相続税は現金で納める必要がある。生命保険の非課税枠(相続税法12条:法定相続人の数×500万円)を活用するなど、現金を確保しておく手が考えられる。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

「早めに動いてよかった」という農家が、やっていたこと

農家の相続対策を生前から準備していた家族には、共通点がある。「何をどう分けるか」より先に、「何がどこにあるか」を把握していた、という点だ。

農地の一覧、預貯金口座、農業機械の帳簿価額、加入している農業共済の内容。これらを一枚の「財産目録」としてまとめておくだけで、相続が発生した後の家族の動きが、驚くほどスムーズになる。

農業というのは、毎年の作付けと同じで、「今年の準備が来年の収穫を決める」構造だ。相続対策もまったく同じである。今、種を蒔いておくかどうか。それだけの話だ。

農地の制度を知っておくだけで、こんなに変わるのか。早めに動いてよかった。

よくある質問

農地の納税猶予制度は、どんな農地でも適用できますか

農地の納税猶予制度(租税特別措置法70条の6)の対象となるのは、原則として被相続人が農業の用に供していた農地とされています。ただし、農地の種類や所在地によって適用可否が異なる場合があり、市街化区域内の農地には条件が加わることがある点にご注意ください。

農業を継がない相続人が農地を相続した場合、どうなりますか

農業を継続する意思のない相続人が農地を相続した場合、農地の納税猶予制度の適用は受けられない可能性があります。また、農地を売却・転用するには農地法上の許可が必要な場合があり(農地法3条・5条)、自由に換金できるわけではない点に留意が必要です。

相続税の申告期限までに遺産分割が終わらなかった場合、特例は使えませんか

小規模宅地等の特例や配偶者の税額軽減(相続税法19条の2)は、原則として申告期限までの分割が要件とされています。ただし、申告期限までに「申告期限後3年以内の分割見込書」を提出することで、分割成立後に適用を受けられる可能性があります(租税特別措置法69条の4第4項等)。

農地を後継者一人に集約したいが、他の相続人の遺留分はどうなりますか

遺言等で農地を後継者に集中させた場合でも、他の相続人には遺留分(民法1042条)が認められる場合があります。遺留分侵害額請求権の時効は、相続開始と遺留分侵害を知った時から1年、または相続開始から10年とされています(民法1048条)。生前に代償金の準備を検討しておくと、紛争リスクを軽減できる可能性があります。

準確定申告とは何ですか。農家の場合も必要ですか

被相続人が農業所得などを得ていた場合、その年の1月1日から死亡日までの所得について、準確定申告が必要とされることがあります(所得税法124条・125条)。申告期限は相続開始を知った日の翌日から4ヶ月以内とされており、農家の場合は農業所得が発生していることが多いため、忘れずに確認しておくことをおすすめします。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。