相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

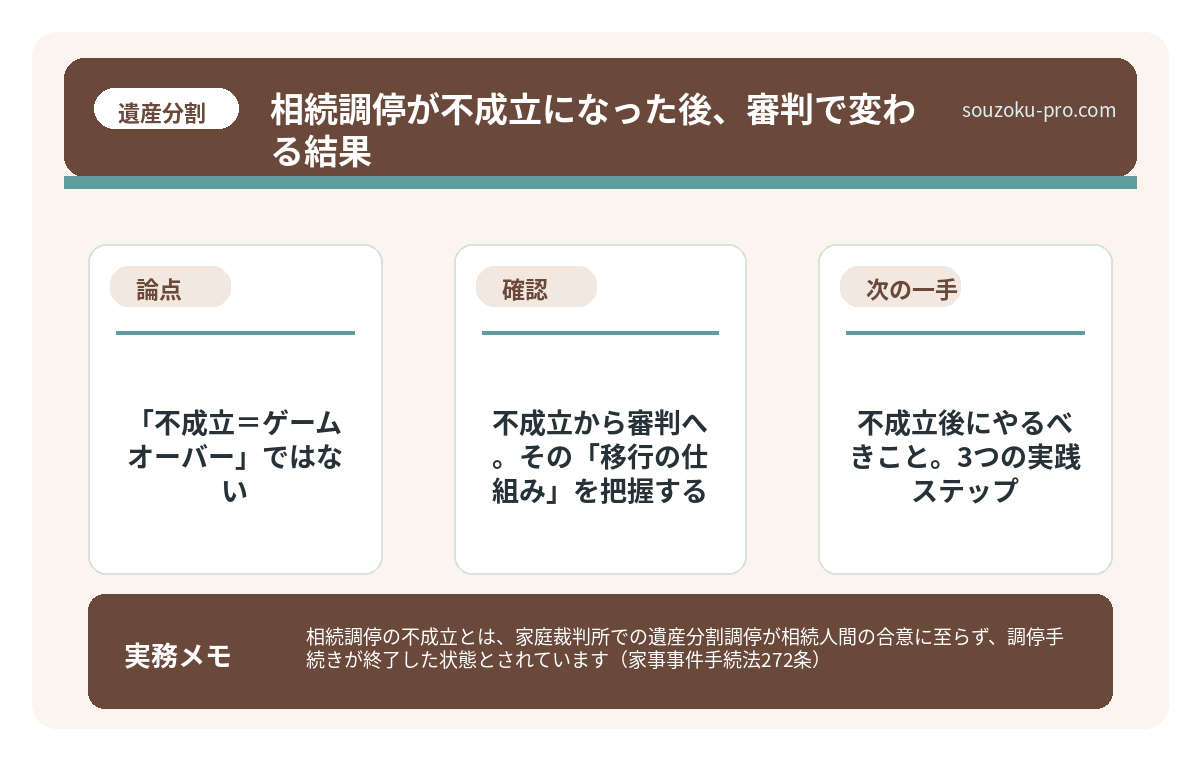

相続調停の不成立とは、家庭裁判所での遺産分割調停が相続人間の合意に至らず、調停手続きが終了した状態とされています(家事事件手続法272条)。不成立になると、自動的に遺産分割審判手続きへ移行するとされています(家事事件手続法272条3項)。

結論から言うと、相続調停が不成立になっても手続きは終わらず、審判へと移行する仕組みになっており、適切な証拠と主張を整えて次のステージに備えることが重要とされています。

調停の最終回。その日の空気は、妙に重かった。

調停委員が静かに口を開く。「残念ながら、合意には至りませんでした」──その一言で、数ヶ月にわたる話し合いが、音を立てて幕を閉じる。

「じゃあ、これで終わりか」と思ったあなたへ。

違う。終わりではない。むしろ、ここからが本番だ。

何ヶ月も調停やったのに不成立って……もう打つ手なしってこと?

で、結論から言うと「不成立=ゲームオーバー」ではない

相続調停が不成立になった瞬間、多くの人が「詰んだ」という感覚に陥る。わかる。何ヶ月もかけて、時間も精神力も注ぎ込んで、それでも合意できなかった。消耗感は本物だ。

だが、法律はそこで止まらない設計になっている。

家事事件手続法272条3項によって、調停が不成立になった場合、自動的に遺産分割審判へ移行する。つまり、あなたが何か手続きをしなくても、裁判所が「では判断しましょう」というフェイズに切り替わるのだ。

ここを知っているかどうかで、調停不成立後の動き方がガラリと変わる。

遺産分割審判で変わる結果。知っておきたい3つの判断基準

遺産分割審判とは、遺産分割調停が不成立に終わった場合に、家庭裁判所が相続人に代わ…

不成立から審判へ。その「移行の仕組み」を把握する

調停不成立から審判への移行。これは、シームレスに起きる。待合室で「え、もう次のステージ?」となるほど、スムーズに舞台が切り替わる。

審判では、調停委員ではなく「裁判官」が判断を下す。当事者の合意は不要だ。裁判官が証拠と事情を見て、民法の規定に基づいて遺産の分け方を決定する。

では、審判で何が判断されるのか。主なポイントはこうだ。

- 各相続人の法定相続分(民法900条)

- 特別受益の有無(民法903条)── 生前に贈与を受けていた相続人がいるかどうか

- 寄与分の有無(民法904条の2)── 被相続人の介護や事業を手伝っていた相続人がいるかどうか

- 遺産の評価額── 不動産や株式など、価値の算定方法が争点になるケース

これらの要素が、審判の結論を左右する。つまり、調停の場で「感情論」として押しつぶされていた主張が、審判では「証拠として機能する」場面が出てくるのだ。

遺産分割調停の申立方法|必要書類・費用・流れを解説

遺産分割調停とは、相続人間で遺産分割の合意が得られない場合に、家庭裁判所の調停委…

不成立後にやるべきこと。3つの実践ステップ

審判移行が決まった段階で、次にやるべきことが見えてくる。「自動移行だから何もしなくていい」というのは、大きな勘違いだ。むしろ、審判に向けて証拠と主張を整えるという、準備の本番がここから始まる。

ステップ1:調停で出た主張・証拠を整理する

調停の場でなされた主張は、審判でも引き継がれる。調停委員に提出した書類、主張の要点、相手方が出してきた反論。これらを一枚の紙に整理しておくだけで、審判での陳述書作成が格段にスムーズになる。

ステップ2:特別受益・寄与分の証拠を補強する

「あの人だけ生前にマンションを買ってもらった」「私が10年間、親の介護をした」という主張は、口で言うだけでは審判では動かない。通帳の入出金履歴、贈与契約書、介護記録、日記──証拠になるものをかき集めることが、この段階での最重要ミッションだ。

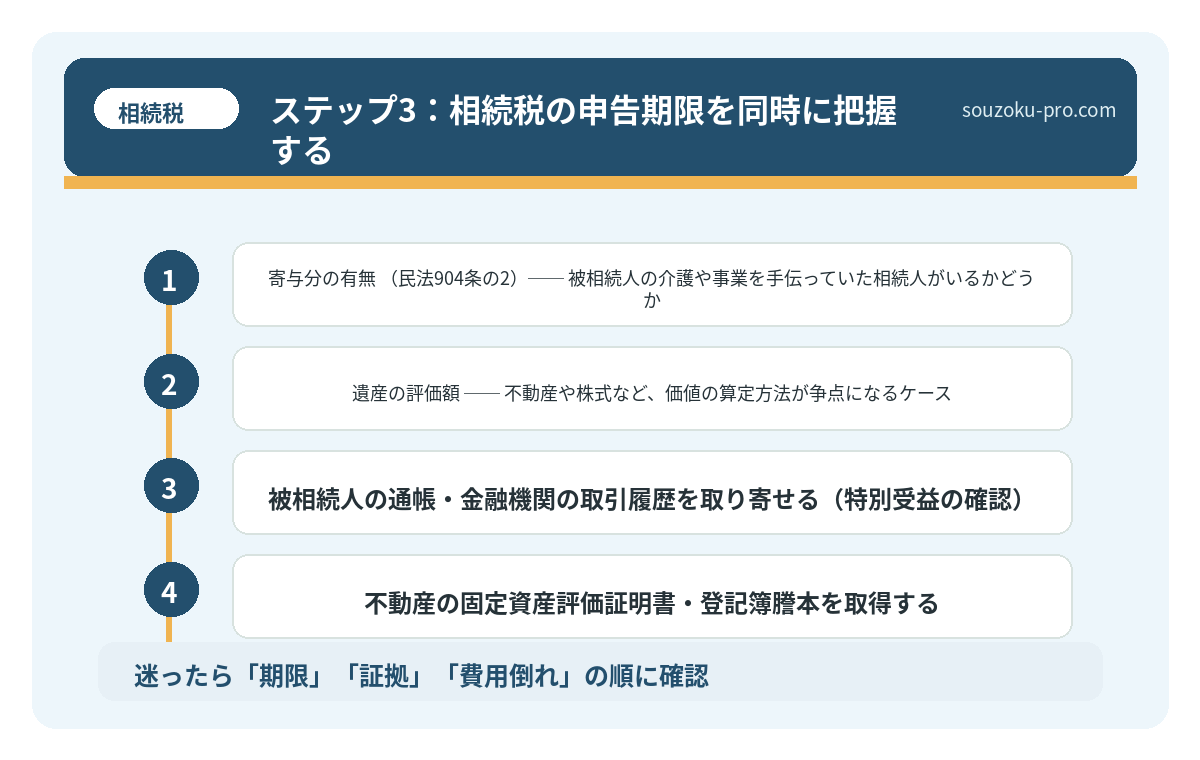

ステップ3:相続税の申告期限を同時に把握する

ここで見落とされやすいのが、税務との並走だ。遺産分割協議が未了であっても、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)は容赦なく迫ってくる。ただし、相続税法55条によって、分割未了の場合は法定相続分で仮申告(未分割申告)が可能だ。審判確定後に正しい税額へ修正申告または更正の請求(相続税法32条、国税通則法23条)をすればいい。

さらに、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を使いたい場合は、申告期限までに「申告期限後3年以内の分割見込書」を提出しておくことで、後から適用できる可能性がある。この一手を怠ると、本来受けられた特例が受けられなくなることもあるため、要注意だ。

相続調停を弁護士なしで進める。準備次第で変わる結果

相続調停(遺産分割調停)とは、相続人間で遺産分割の話し合いがまとまらない場合に、…

審判で「不利にならない」ために今日から動けること

審判は、調停と違って感情の入り込む余地が少ない。裁判官は証拠と法律の条文で判断する。それは、ある意味でフェアなステージでもある。

自分で動けることの一覧を、シンプルにまとめるとこうだ。

- 被相続人の通帳・金融機関の取引履歴を取り寄せる(特別受益の確認)

- 不動産の固定資産評価証明書・登記簿謄本を取得する

- 介護や事業への貢献を示す記録(日記・領収書・ヘルパー利用記録)を集める

- 未分割申告の期限(10ヶ月)を確認し、必要であれば税理士と相談する

- 遺留分侵害額請求権の時効(相続開始と侵害を知った時から1年、相続開始から10年──民法1048条)を確認する

証拠を持っている側が、審判で結果を引き寄せやすい。これは脅しではなく、審判という制度の仕組みがそうなっているという話だ。

そして数週間後。書類が揃い、主張が整理されたとき、あの調停室の重い空気が「準備ができていた」という静かな自信に変わっていることに気づくはずだ。

不成立でも終わりじゃないんだ。証拠を整えれば、まだ戦える。

相続調停の不成立は、ゴールではない。次のステージへの、入り口だ。

けっこう大事な話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

遺産分割調停の申立方法|必要書類・費用・流れを解説

遺産分割調停とは、相続人間で遺産分割の合意が得られない場合に、家庭裁判所の調停委…

よくある質問

相続調停が不成立になったら、どうなりますか

相続調停が不成立になった場合、家事事件手続法272条3項により、自動的に遺産分割審判手続きへ移行するとされています。別途申立てをする必要はなく、同じ家庭裁判所で審判が開始される仕組みになっています。

審判移行後も、相続人全員の合意は必要ですか

審判では、相続人全員の合意は必要ありません。裁判官が民法の規定(法定相続分・特別受益・寄与分等)に基づいて判断を下します。調停と異なり、当事者が合意しなくても結論が確定する手続きとされています。

調停不成立後も相続税の申告期限は変わりませんか

相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)は、調停・審判の状況に関わらず変わりません。遺産分割が未了でも、相続税法55条により法定相続分での仮申告(未分割申告)が可能とされています。審判確定後に修正申告または更正の請求で対応できる可能性があります(相続税法32条、国税通則法23条)。

調停で提出した書類や主張は、審判でも使われますか

調停で提出した書類や主張の内容は、審判に引き継がれる場合があります。そのため、調停の段階から証拠の整理と主張の明確化をしておくことが、審判での対応にも役立つとされています。

遺留分の請求権に期限はありますか

遺留分侵害額請求権の時効は、相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年間、相続開始の時から10年間とされています(民法1048条)。調停・審判の手続きが長引く場合は、この期限に注意が必要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。