相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

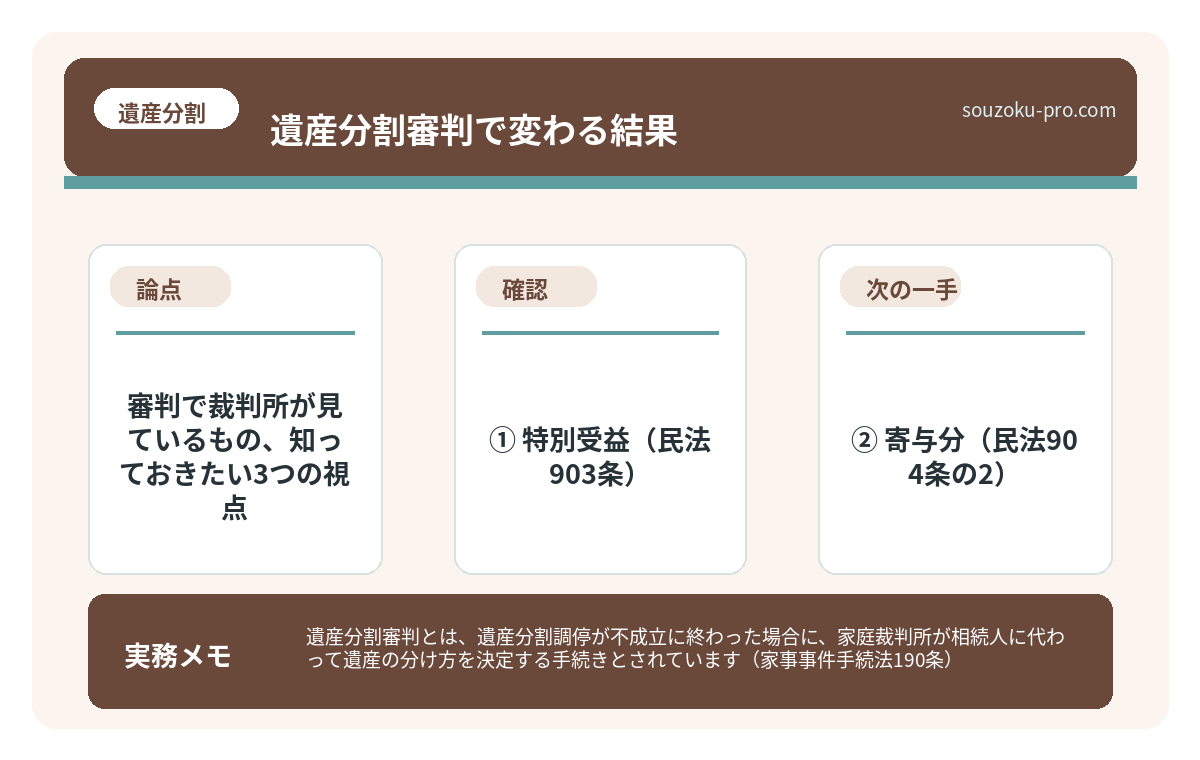

遺産分割審判とは、遺産分割調停が不成立に終わった場合に、家庭裁判所が相続人に代わって遺産の分け方を決定する手続きとされています(家事事件手続法190条)。

結論から言うと、遺産分割審判は「話し合いの終点」ではなく「次のステージへの入口」であり、流れと判断基準を事前に把握しておくことで、自分に有利な対応が可能になる場合があります。

「調停」という言葉を初めて聞いた日から、もうずいぶん経つ。それでも相続人全員の顔がテーブルに揃うことは、ついぞなかった。

審判。そのたった二文字が、書類の端に印字されていた日の、あの感覚。「ああ、ここまで来たか」という、静かな、しかし確実な重さ。

調停が終わって審判って……これ、もう自分たちじゃ止められないやつだよな。

そう。審判は、当事者が「もういい、裁判所に決めてもらおう」と白旗を揚げた先に待ち受けている手続きではない。調停が不成立となった瞬間に、自動的に審判手続きへと移行する(家事事件手続法272条)。選択の余地は、ない。

で、結論から言うと

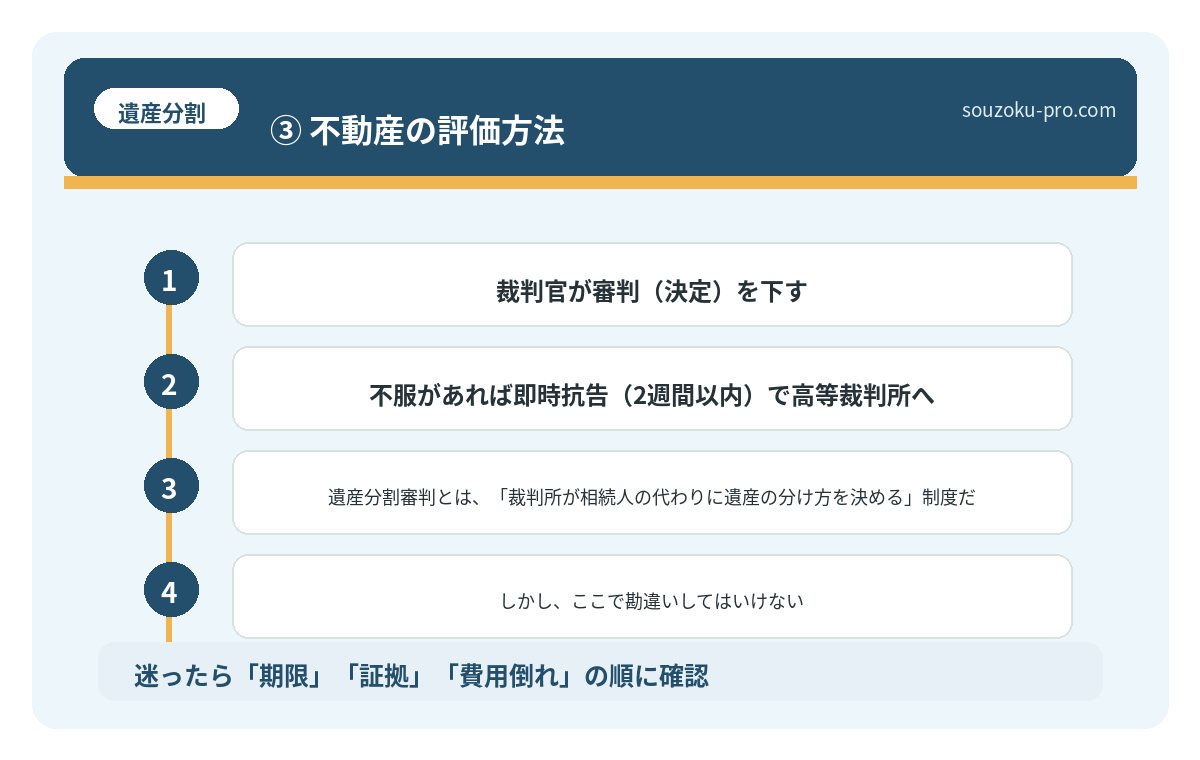

遺産分割審判とは、「裁判所が相続人の代わりに遺産の分け方を決める」制度だ。

しかし、ここで勘違いしてはいけない。審判は「負け」ではない。むしろ、合意という名の蜃気楼を追いかけ続けることをやめ、法的な解決という確固たる地面に足を踏み下ろす、決断の手続きだ。

流れはシンプルに言うと、こうだ。

- 調停不成立 → 自動的に審判へ移行(家事事件手続法272条)

- 家庭裁判所が各相続人から主張・証拠を収集

- 裁判官が審判(決定)を下す

- 不服があれば即時抗告(2週間以内)で高等裁判所へ

ただし、審判には一つ、致命的に重要なポイントがある。

裁判所は「法定相続分」を基本に判断するが、特別受益(民法903条)や寄与分(民法904条の2)といった個別事情も考慮する。つまり、証拠と主張次第で、結果がガラリと変わる可能性がある。

遺産分割調停の申立方法|必要書類・費用・流れを解説

遺産分割調停とは、相続人間で遺産分割の合意が得られない場合に、家庭裁判所の調停委…

審判で裁判所が見ているもの、知っておきたい3つの視点

審判になったからといって、もう自分には何もできない──そんなふうに思い込むのは、少しもったいない。なぜなら、裁判所は「データ」と「主張」を見て判断するからだ。沈黙は、機会損失に直結する。

① 特別受益(民法903条)

生前に被相続人から受けた贈与や学費、住宅購入資金の援助。これらは「もらい過ぎた分」として遺産に持ち戻され、計算の対象になる場合がある。「あの人だけ生前にたっぷりもらっていた」という疑念のカーニバルが頭の中で開催されているなら、証拠として通帳履歴や振込記録を整理しておきたい。

② 寄与分(民法904条の2)

被相続人の介護を長年にわたって担っていた相続人は、その貢献を「寄与分」として主張できる可能性がある。ただし、これが認められるには「特別の貢献」であることの証明が必要だ。日々のヘルパー代替記録、通院付き添いのメモ。地味に思えるが、こういった記録が審判の場で意外なほどの力を持つことがある。

③ 不動産の評価方法

現金と違い、不動産は「いくらか」が一義的に決まらない。路線価、固定資産税評価額、不動産鑑定士による時価。審判では原則として時価が基準になる場合が多いが、どの評価を使うかで分割の結果が数百万円単位でズレることもある。評価額の根拠を持って臨むことが、自分の主張を通す上での基本動作だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

審判の前に確認したい、実務的なチェックポイント

審判に突入したからといって、相続税の時計が止まるわけではない。ここが見落としがちな、静かな落とし穴だ。

- 相続税の申告期限は10ヶ月(相続税法27条):遺産分割協議が未了でも、法定相続分で「未分割申告」ができる(相続税法55条)。審判の結果が出た後に修正申告または更正の請求で正しい税額に直せる(相続税法32条、国税通則法23条)。「審判が終わってから申告しよう」は危険な発想だ。

- 配偶者の税額軽減・小規模宅地等の特例(租税特別措置法69条の4):原則として申告期限までに分割が完了している必要があるが、「申告期限後3年以内の分割見込書」を申告時に提出すれば、審判確定後に遡って適用できる場合がある。この一枚の書類を出すかどうかで、税額が文字通り桁違いになりうる。

- 遺留分侵害額請求権の時効(民法1048条):相続開始と遺留分侵害を知った時から1年、相続開始から10年。審判の長期化に伴い、こちらの時効が静かに迫ってくる場合がある。

審判という大きな手続きの陰で、こうした個別の期限が粛々と動き続けている。それぞれの締め切りを、一覧にして壁に貼っておくことをオススメしたい。

審判で動く前に、自分でできる行動ステップ

では、具体的に何をすればいいか。読者が自分で動けるアクションに絞って、整理する。

ステップ1:財産目録を「完全版」にする

審判の場では、全財産の洗い出しが前提になる。不動産の名寄帳(各市区町村の役所で取得可)、金融機関の残高証明書、信用情報機関(JICC・CIC)への照会。「なんとなく把握している」状態では、裁判所に提出できる主張にならない。

ステップ2:特別受益・寄与分の「証拠」を集める

主張するだけなら誰でもできる。大切なのは、それを裏付ける通帳履歴、領収書、ヘルパー代替記録、医療機関への付き添い記録といった客観的な資料だ。記憶は劣化するが、紙は残る。

ステップ3:「未分割申告」のタイミングを逃さない

審判が相続税申告期限(10ヶ月)を超えて長引きそうな場合は、法定相続分での未分割申告と「申告期限後3年以内の分割見込書」の提出を検討したい。これは自分で動ける、比較的ハードルの低いアクションだ。

ステップ4:即時抗告の期限を把握する

審判の内容に不服がある場合、即時抗告は審判書の送達を受けた日から2週間以内(家事事件手続法86条)。この期間が過ぎると審判が確定し、取り消しは原則として不可能になる。カレンダーに赤丸をつけておくことを強くオススメする。

やることが整理されると、なんか少し落ち着いてきた。動ける気がしてきたぞ。

関連記事として、こちらも参考になります。

遺産分割調停の申立方法|必要書類・費用・流れを解説

遺産分割調停とは、相続人間で遺産分割の合意が得られない場合に、家庭裁判所の調停委…

よくある質問

遺産分割審判はいつ始まりますか

遺産分割調停が不成立となった場合、自動的に審判手続きへ移行するとされています(家事事件手続法272条)。別途、申立て手続きは不要な場合がほとんどですが、管轄裁判所の運用によって異なる場合があります。

審判が出るまでにどのくらい時間がかかりますか

事案の複雑さや財産の種類・数によって大きく異なりますが、数ヶ月から数年を要する場合があります。審判が長引く場合でも、相続税の申告期限(10ヶ月)は自動的に延長されないため、未分割申告(相続税法55条)の検討が必要になる可能性があります。

審判の内容に納得できない場合はどうすればいいですか

審判書の送達を受けた日から2週間以内に即時抗告を申し立てることで、高等裁判所に再審査を求められる場合があります(家事事件手続法86条)。この期間を過ぎると審判が確定するため、期限の把握が重要とされています。

審判中に相続税の申告はどうすればよいですか

遺産分割が未了であっても、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内、相続税法27条)は変わりません。分割が確定していない場合は法定相続分で未分割申告(相続税法55条)を行い、「申告期限後3年以内の分割見込書」を添付することで、後から各特例を適用できる可能性があります。

審判で「寄与分」は必ず認められますか

寄与分(民法904条の2)は、被相続人の財産の維持または増加に「特別の寄与」をしたと認められる場合に考慮されるとされています。通常の親族間の扶養義務の範囲を超えた貢献であることが必要とされており、客観的な証拠の有無が判断に影響する場合があります。

審判という手続きの全体像を把握した上で動き出せた人間は、「知ってよかった」と思う瞬間が必ず来る。遺産分割審判は、確かに重たい響きを持った言葉だ。しかし、それはゴールではなく、法的解決へ向かう道筋の一つに過ぎない。

財産目録を整え、証拠を積み上げ、申告期限を把握する。その積み重ねが、審判の場での自分の立ち位置を、静かに、しかし確実に変えていく。

けっこうオススメです。早めの情報収集と記録。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。