相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

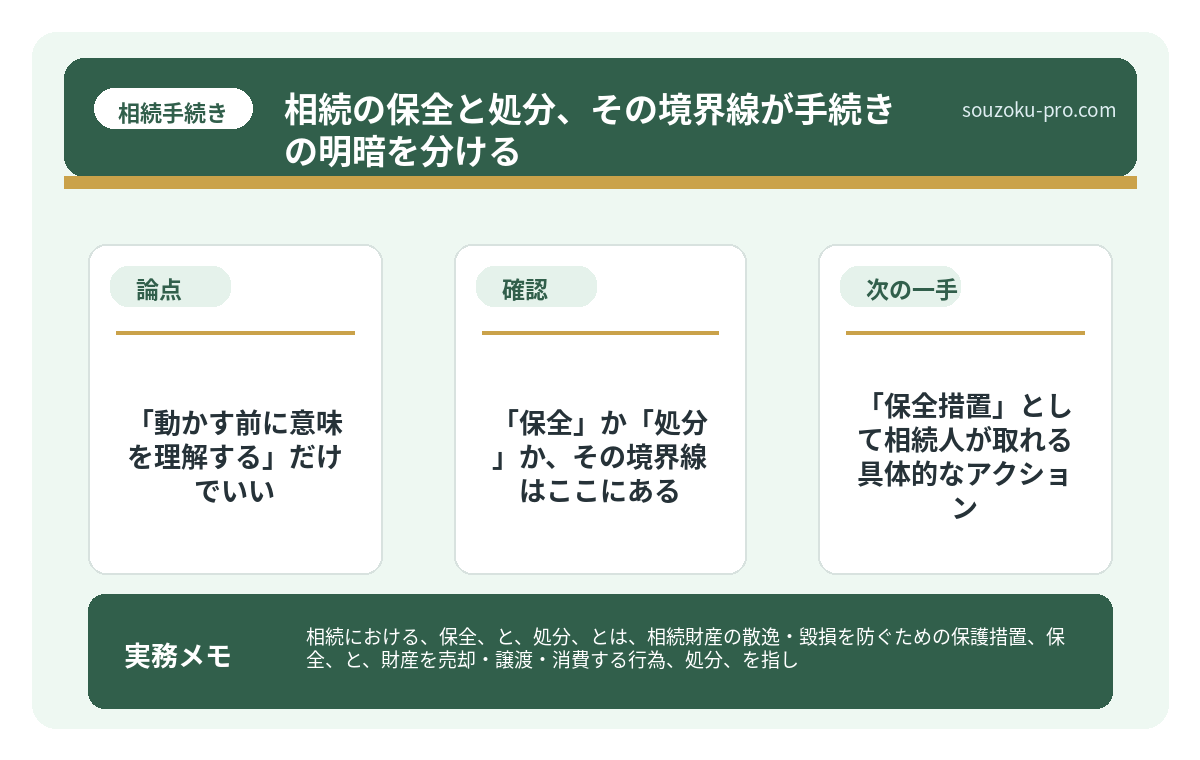

相続における「保全」と「処分」とは、相続財産の散逸・毀損を防ぐための保護措置(保全)と、財産を売却・譲渡・消費する行為(処分)を指し、相続手続きにおいて両者の区別が法的に重要とされています。

結論から言うと、相続発生後に財産を勝手に動かすと「単純承認したとみなされる可能性がある」ため、何をしてよくて何がNGかを早めに把握しておくことが、後悔のない相続手続きにつながるとされています。

「とりあえず、口座のお金は手をつけないほうがいい」──そう聞いたことのある人は多いだろう。では、なぜなのか。具体的に何をすると問題になるのか、説明できるだろうか。

「なんとなく怖いから触らない」という判断は、ある意味で正解だ。しかし、それだけでは足りない場面が、相続の現場にはいくつも潜んでいる。保全と処分の境界線。これを知っているだけで、手続きの地図がグッと読みやすくなる。

口座のお金を葬儀費用に使ったんだが、これってまずかったのか……?

で、結論から言うと「動かす前に意味を理解する」だけでいい

相続における「保全」とは、遺産が散逸したり、一部の相続人に無断で持ち出されたりしないよう、現状を守る行為のことだ。対して「処分」とは、財産を売却したり、使い込んだり、贈与したりする行為を指す。

で、何が怖いかというと、処分行為の一部は「法定単純承認」(民法921条)に該当する可能性があるという点だ。これは、相続放棄を検討していた人間が「うっかり財産を動かした」ことで、気づかないうちに相続を承認したことになり得るという、なかなか手強いルールである。知っておくかどうかで、選択肢の数がまるで変わってくる。

「保全」か「処分」か、その境界線はここにある

みなさんは、相続発生直後にやりがちな「グレーゾーン行為」がどれだけあるかご存知だろうか。善意の行動が、法的にはアウトになりかねない。具体的に整理しよう。

- 保全行為(原則OK):財産の現状維持・管理。家の修繕、光熱費の支払い継続、口座残高の確認など。

- 処分行為(要注意):財産の売却・消費・贈与・解約。不動産の売却、預金の引き出し・使用、保険の解約など。

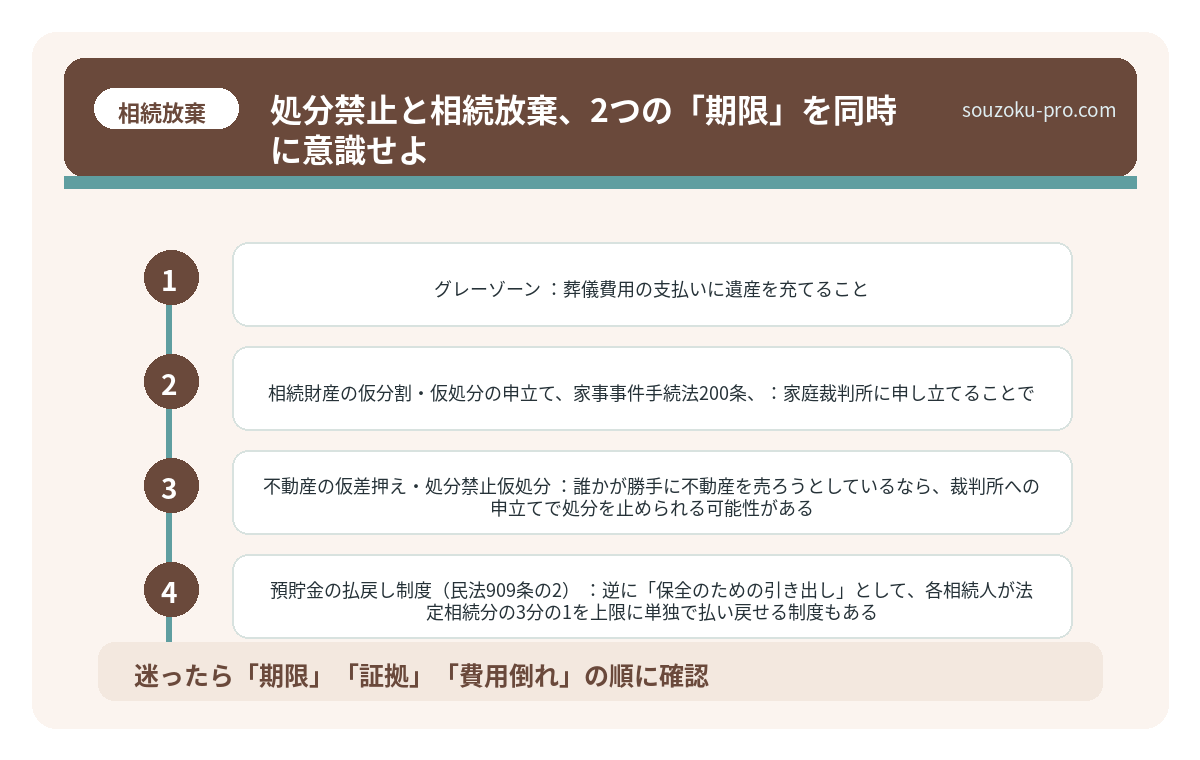

- グレーゾーン:葬儀費用の支払いに遺産を充てること。これは判例上「やむを得ない支出」として単純承認に当たらないとされるケースもあるが、一律にOKとは言い切れない部分もある。

民法921条第1号は、「相続人が相続財産の全部または一部を処分したとき」に単純承認したとみなすと定めている。放棄を考えているなら、この条文は頭の片隅に置いておくべきだ。

相続財産を隠されたときの調査方法|預金・不動産・株式の探し方

相続財産を隠すとは、相続人の一部が故人の預貯金・不動産・有価証券などを遺産分割協…

「保全措置」として相続人が取れる具体的なアクション

これが第二フェイズ。「知っているだけで動けるステップ」だ。

遺産が動いてしまうリスクは、他の相続人から発生することもある。そのとき、指をくわえて見ているだけでなく、法的に認められた方法で財産を守ることができる。

- 相続財産の仮分割・仮処分の申立て(家事事件手続法200条):家庭裁判所に申し立てることで、財産の保全を求めることができる場合がある。

- 不動産の仮差押え・処分禁止仮処分:誰かが勝手に不動産を売ろうとしているなら、裁判所への申立てで処分を止められる可能性がある(民事保全法23条)。

- 預貯金の払戻し制度(民法909条の2):逆に「保全のための引き出し」として、各相続人が法定相続分の3分の1を上限に単独で払い戻せる制度もある。葬儀費用などの緊急の支払いに使える仕組みだ。

使い込みがすでに疑われるケースでは、証拠の確保が最優先になる。通帳の入出金履歴、ATMの利用記録。これらを早めに押さえておくことが、後の請求において重要な武器になりうる。

相続財産の使い込みに気づいたら|証拠集めと返還請求の進め方

相続における「使い込み」とは、被相続人の預貯金や財産を、相続開始前後に特定の相続…

処分禁止と相続放棄、2つの「期限」を同時に意識せよ

ここで登場するのが、時間というやっかいな存在だ。

相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。死亡日ではなく「知った日」が起算点になる点は、見落としがちなポイントだ。

また、準確定申告の期限は相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。複数の期限が、同時並行で迫ってくる構造になっている。

「全部終わってから動こう」という作戦は、残念ながら通用しない。手続きはほぼ例外なく、並列処理が求められる。

- 相続放棄の検討:3ヶ月以内(民法915条)

- 準確定申告:4ヶ月以内(所得税法124条・125条)

- 相続税の申告:10ヶ月以内(相続税法27条)

なお、遺産分割協議それ自体に法定の期限はない。ただし相続税申告(10ヶ月)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)の適用がスムーズになる可能性が高い。申告期限後3年以内の分割見込書を提出すれば、後からこれらの特例を適用できる場合もある。

相続で親族が揉める前に知っておきたい、争いを防ぐ3つの設計

相続における親族間の争いとは、被相続人の死後、遺産の分配をめぐって相続人同士の利…

関連記事として、こちらも参考になります。

遺産分割で兄弟と連絡が取れないとき|住所調査・調停・不在者対応

遺産分割における「兄弟と連絡が取れない」とは、相続人の一人である兄弟姉妹が行方不…

よくある質問

相続財産を保全するために、相続人が単独でできることはありますか

民法909条の2に基づき、各相続人は遺産分割前でも法定相続分の3分の1を上限として単独で預貯金の払い戻しができるとされています。また、不動産については民事保全法に基づく仮処分の申立てにより処分を止められる可能性があります。いずれも状況によって判断が異なるため、早めの確認が望ましいとされています。

葬儀費用のために遺産の口座からお金を引き出すと、相続放棄できなくなりますか

葬儀費用の支払いは「やむを得ない支出」として単純承認に当たらないと判断されるケースもあるとされていますが、一律にOKとは言い切れない場合もあります(民法921条参照)。相続放棄を検討しているのであれば、引き出しの前に慎重な判断が求められます。

他の相続人が勝手に財産を処分しようとしている場合、止める方法はありますか

家庭裁判所への保全処分の申立て(家事事件手続法200条)や、不動産については処分禁止の仮処分(民事保全法23条)により対応できる可能性があります。証拠となる資料(通帳履歴など)を早めに確保しておくことが、その後の手続きで有効になる場合があります。

相続放棄の期限は死亡日から3ヶ月ですか

死亡日からではなく「自己のために相続の開始があったことを知った時」から3ヶ月以内とされています(民法915条)。相続開始を知った日が死亡日より後になる場合もあるため、起算点の確認が重要です。

遺産分割協議はいつまでに終わらせなければなりませんか

遺産分割協議それ自体に法定の期限はないとされています。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減や小規模宅地等の特例を適用しやすくなる可能性があります(相続税法19条の2、租税特別措置法69条の4)。

「知っておいてよかった」は、動き出したあとにやってくる

保全と処分の区別。地味に見えて、実は相続全体の判断軸になる概念だ。「触らないほうがいい」という直感は正しい。でも、それに「なぜか」という理由が加わったとき、初めて自分で動ける地図ができあがる。

財産を守ることと、財産を動かすこと。その線引きをちゃんと知っておくだけで、相続という名の複雑な手続きが、少しだけ整理された顔をして目の前に現れてくれる。

保全と処分の違いがわかったら、何をしていいか急に見えてきた気がする。

けっこうオススメです。早めの「意味の把握」。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。