相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続対策とは、資産家が生前に財産の分配・評価・納税方法を整理し、相続発生時の税負担や親族間のトラブルを軽減するために行う準備のことをいいます。

結論から言うと、資産家の相続対策は「財産の全体像を把握すること」と「評価額の高い資産をどう扱うか」を生前に整理しておくことが、相続発生後の混乱を最小限に抑えるうえで有効とされています。

資産家と呼ばれる人々には、共通する傾向がある。

「うちはちゃんとしてるから、相続で揉めることはない」──と、穏やかな顔でおっしゃるのだ。

そうか。では聞こう。あなたは今、ご自身の財産の総額を、円単位で把握しているだろうか。不動産の評価額は。自社株の時価は。生命保険の死亡保険金は、誰が受け取ることになっているか。

……沈黙が生まれた瞬間に、気づいていただけると思う。

資産が多いということは、「選択肢が多い」ということではない。「複雑さが多い」ということだ。そしてその複雑さに手を打たないまま相続が発生すると、家族は暗闇の中でパズルを組み立てることになる。

財産はあるのに、何から手をつければいいのか、さっぱりわからない……

で、結論から言うと

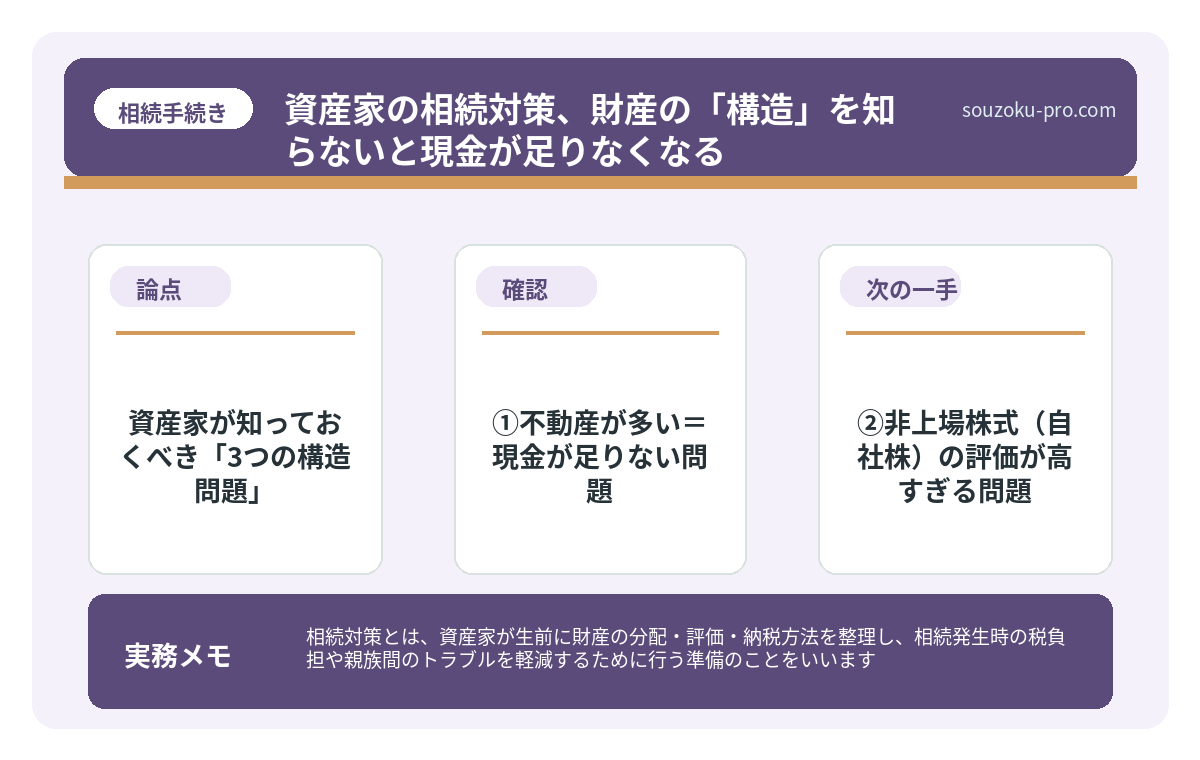

資産家の相続対策の核心は、「財産の多さ」ではなく「財産の構造」を知ることにある。

資産がある。では、その資産のうち、「すぐに現金化できるもの」はいくらか。不動産や非上場株式は、評価額が高くても、すぐには換金できない。相続税の納付期限は、相続開始を知った翌日から10ヶ月以内(相続税法27条)。この期限は待ってくれない。財産はあるのに現金がない──これが、資産家特有の、じわじわと効いてくる構造的問題だ。

財産の「量」ではなく「質と構造」を理解することが、対策の第一歩である。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

資産家が知っておくべき「3つの構造問題」

資産家の相続において、たびたび問題として浮上するパターンがある。整理すると、こうだ。

①不動産が多い=現金が足りない問題

資産の大半が不動産という方は、資産家の中でも特に多い。不動産は「相続税評価額」で計算されるが、実勢価格とは乖離がある場合があり、評価額が高ければ相続税も高くなる。しかし不動産は翌日に現金化できるものではない。売却が間に合わなければ、他の財産や、場合によっては借入れで相続税を納付するケースも生じうる。

なお、小規模宅地等の特例(租税特別措置法69条の4)を使えば、一定の要件を満たした宅地の評価額を最大80%減額できる可能性がある。ただしこの特例は、原則として申告期限までに遺産分割が完了している必要がある。「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合もあるが、条件がある。

地主の相続対策、土地があるほど「現金不足」になる仕組み

地主の相続対策とは、広大な農地・宅地・山林などの不動産を多く保有する地主が、相続…

②非上場株式(自社株)の評価が高すぎる問題

中小企業や医療法人の経営者が資産家に多い理由のひとつが、自社株または出資持分の存在だ。会社の業績が好調なほど、株式の評価額も上がる。そしてその評価額に連動して、相続税の計算上の「財産」も膨らむ。

しかも自社株は、売りたくても売れないケースが多い。買い手が限られるからだ。評価額は高い、現金化できない、でも相続税は払わなければならない──という三重苦が発生する可能性がある。事業承継税制(相続税法70条の7の2等)の活用も選択肢のひとつとされているが、適用要件は複雑であり、慎重な判断が必要だ。

親の会社の株の評価額が高い時に相続税資金をどう用意するか

中小企業の経営者における相続対策とは、自社株式・事業用資産・個人財産を整理し、経…

③相続人が「財産の全体像を知らない」問題

資産家ほど、財産が分散しがちだ。複数の金融機関、複数の不動産、生命保険、有価証券、場合によっては海外資産まで。これをゼロから把握しようとすると、相続人の脳は処理限界を超え、「もう全部弁護士に投げたい」という感情の白旗が上がることになる。

だからこそ、「財産目録」の生前作成が、資産家の相続対策における最も地味で最も効果的なアクションだ。

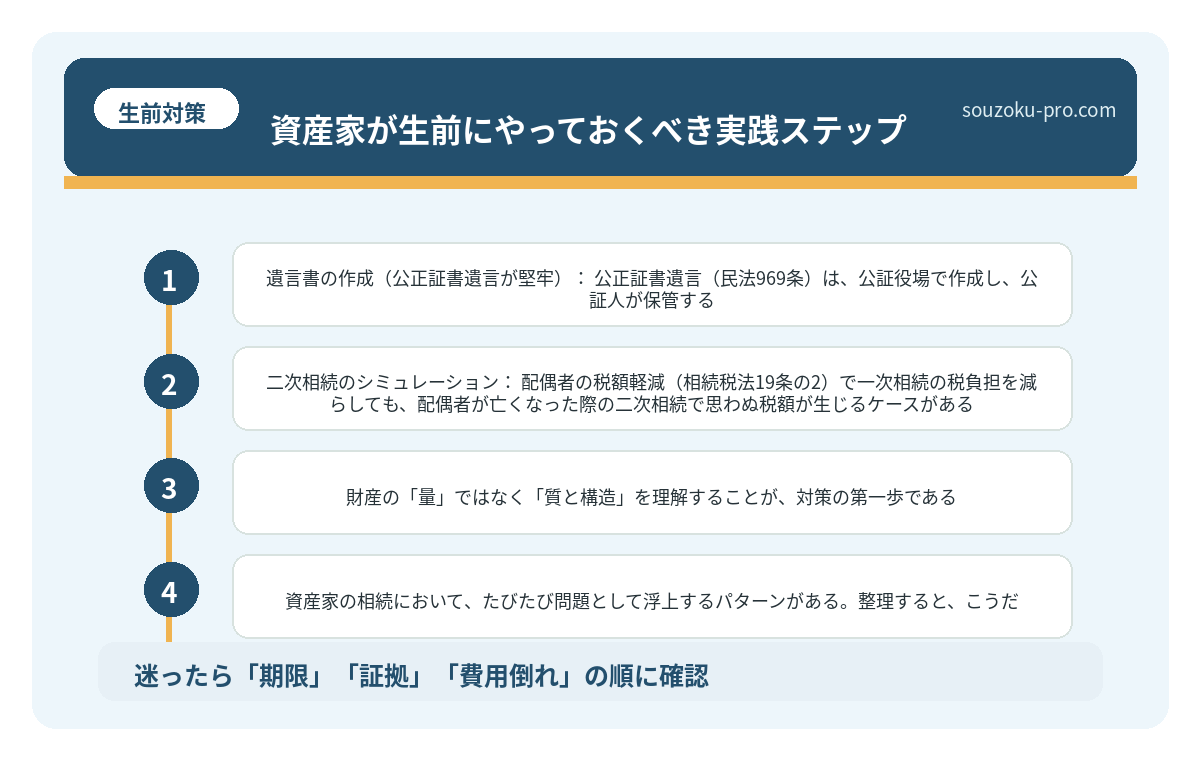

資産家が生前にやっておくべき実践ステップ

知識が「ある」と「動いた」の間には、河の幅がある。では、具体的に何をするか。

- 財産目録の作成:不動産(名寄帳で確認)、預貯金(各金融機関の残高証明書)、有価証券、生命保険、負債(借入残高・保証債務)を一覧化する。

- 生命保険の「受取人」の確認:死亡保険金は「みなし相続財産」として相続税の課税対象になりうるが、受取人固有の財産として遺産分割の対象外になる(保険法42条)。受取人が適切かどうか、定期的に見直すことが望ましい。

- 遺言書の作成(公正証書遺言が堅牢):公正証書遺言(民法969条)は、公証役場で作成し、公証人が保管する。自筆証書遺言と違い、紛失・改ざんのリスクが低い。資産が多いほど、遺言書の有無が相続人の足並みに与える影響は大きくなる傾向がある。

- 暦年贈与・相続時精算課税制度の活用検討:生前贈与は、相続財産を圧縮する手段のひとつとされている。ただし2024年以降の改正により、暦年贈与の持ち戻し期間が3年から7年に延長されている。制度の選択は財産規模や家族構成によって最適解が異なる可能性がある。

- 二次相続のシミュレーション:配偶者の税額軽減(相続税法19条の2)で一次相続の税負担を減らしても、配偶者が亡くなった際の二次相続で思わぬ税額が生じるケースがある。一次・二次をセットで試算しておくことが、資産家には特に重要だ。

このリストを眺めているだけでも、「あ、これ、うちはまだやってない」という項目がひとつやふたつ、顔を出してくるはずだ。

生前にやれることがこんなにあったのか。動き出せる気がしてきた。

「対策した資産家」と「しなかった資産家」の分岐点

相続対策をした家族と、しなかった家族。結果の差は、財産の多さではなく、「準備の有無」から生まれることが多い。

対策をした資産家の家族は、相続発生後に「財産目録がある」「遺言書がある」「受取人が整理されている」という状態でスタートを切れる。混乱の時間が、劇的に短くなる。

一方、何もしなかった場合、相続人は暗闇の中から財産を掘り起こし、評価し、分割方法を話し合い、税額を計算し、10ヶ月という期限の中で申告書を提出しなければならない。財産が多いほど、この作業量は指数関数的に増える。

どちらがいいかは、言うまでもない。

関連記事として、こちらも参考になります。

農家の相続対策、「農地の納税猶予」を知るか知らないかで変わる結果

農家の相続対策とは、農地・山林・農業機械などの特殊な資産を多く抱える農家が、相続…

よくある質問

資産家は相続税を必ず払うのですか

相続税は、基礎控除額(3,000万円+600万円×法定相続人の数)を超える遺産がある場合に課税される可能性があります(相続税法15条)。資産家であっても、各種特例や控除を活用することで税負担が軽減される場合があります。個別の財産状況によって異なるため、試算が重要です。

遺言書がなかった場合はどうなりますか

遺言書がない場合は、相続人全員による遺産分割協議(民法907条)で財産の分け方を決めることになります。相続人が一人でも欠けると協議は無効となります。協議に法定の期限はありませんが、相続税の申告期限(相続開始を知った翌日から10ヶ月以内)を念頭に置いて進めることが実務上は一般的とされています。

生前贈与は相続対策として有効ですか

生前贈与は相続財産を圧縮する手段のひとつとされていますが、2024年以降の改正で暦年贈与の持ち戻し期間が7年に延長されるなど、制度が変化しています(相続税法19条)。財産の規模・家族構成・贈与する資産の種類によって有効性が異なる場合があります。

相続税の申告期限に間に合わない場合はどうなりますか

相続税の申告期限(相続開始を知った翌日から10ヶ月以内)を過ぎると、延滞税や無申告加算税が課される可能性があります(国税通則法60条・66条)。遺産分割が未了の場合は、法定相続分による仮の申告(未分割申告)を行い、後に修正申告または更正の請求(相続税法32条)で対応することが可能とされています。

相続放棄は口頭での合意でも有効ですか

相続放棄が法的に有効となるためには、家庭裁判所への申述が必要です(民法938条)。相続人間の話し合いや口頭での「放棄する」という約束には法的効力がありません。また、相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。

手続きの全体像を把握したうえで動き出すと、同じ10ヶ月でも密度がまるで違う。財産目録、遺言書、受取人の確認。今日から、ひとつずつ。

資産家こそ、早めの準備が、家族全員にとっての贈り物になる。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。