相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

特定居住用宅地とは、小規模宅地等の特例(租税特別措置法69条の4)において、被相続人が居住していた宅地等のうち一定の要件を満たすものを指し、相続税評価額を最大80%減額できるとされています。

結論から言うと、特定居住用宅地の特例を使えるかどうかは「誰が・どこに住んでいたか」という居住実態と相続後の利用継続が鍵となり、要件を満たせば相続税が大きく変わる可能性があります。

「父の家、どうしたらいい」──そう呟きながら固定資産税の通知書を握りしめている人が、今この瞬間にも日本中にいる。

不動産は、資産である。同時に、相続税という文脈においては、扱いを誤ると「せっかくの実家が高額な税負担の震源地になる」という、なんとも皮肉な側面を持っている。

しかし、だ。知っていれば、話はまるで変わってくる。

親父の家を相続するだけなのに、なんでこんなに複雑なんだ……

で、結論から言うと

「特定居住用宅地等の特例」を正しく使えば、相続税の計算に使う土地の評価額が最大80%カットされる可能性がある。330㎡までという面積上限はあるものの、これが適用できるかどうかで、納税額がドラスティックに変わるのだ。

たとえば、路線価ベースで6,000万円の宅地があったとする。特例なしで課税される評価額は6,000万円。しかし特例が使えれば、評価額は1,200万円に圧縮される。その差、4,800万円。この数字が「課税財産」から消えるのだ。

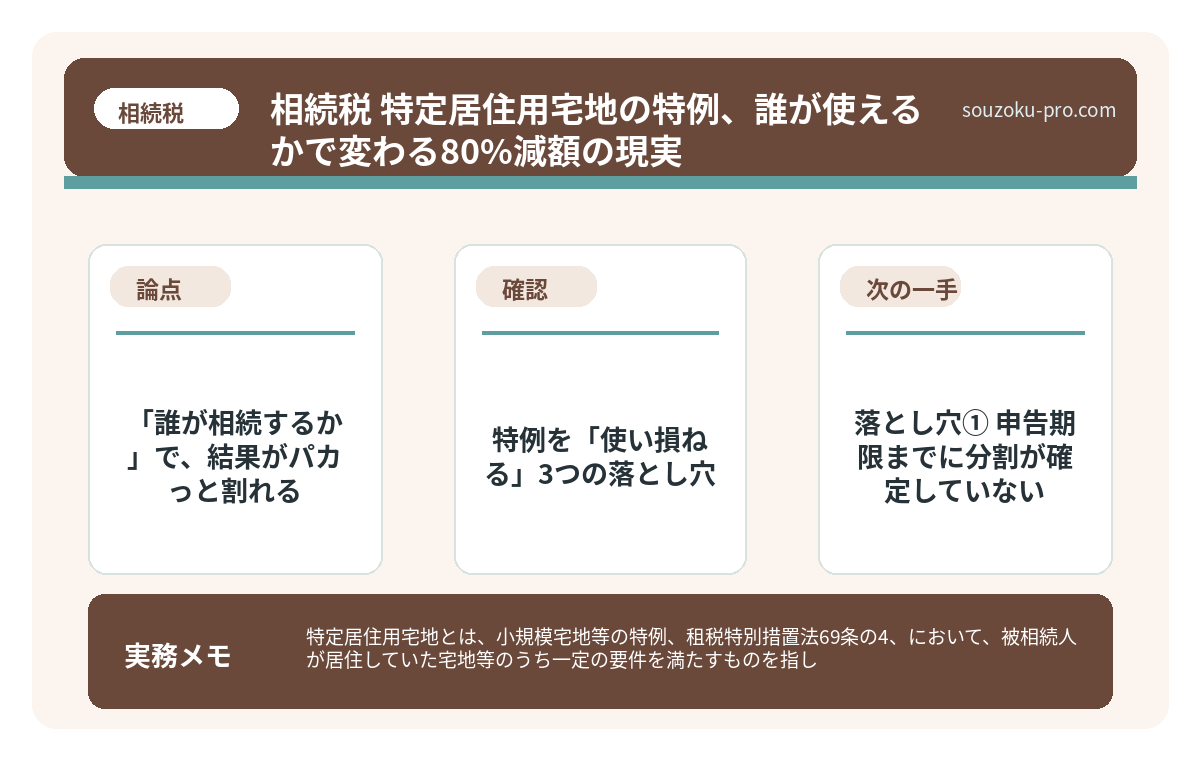

問題は、この特例には「使える人間」と「使えない人間」が、法律によってキッパリと区別されているという点だ。

「誰が相続するか」で、結果がパカっと割れる

特定居住用宅地等の特例(租税特別措置法69条の4)において、適用できる相続人の類型は大きく3つとされている。

- ①配偶者:無条件で適用可能。居住継続の要件なし。最もシンプルなルート。

- ②同居親族:相続開始直前に被相続人と同居していた親族で、相続税の申告期限まで引き続きその家に住み続ける必要がある。

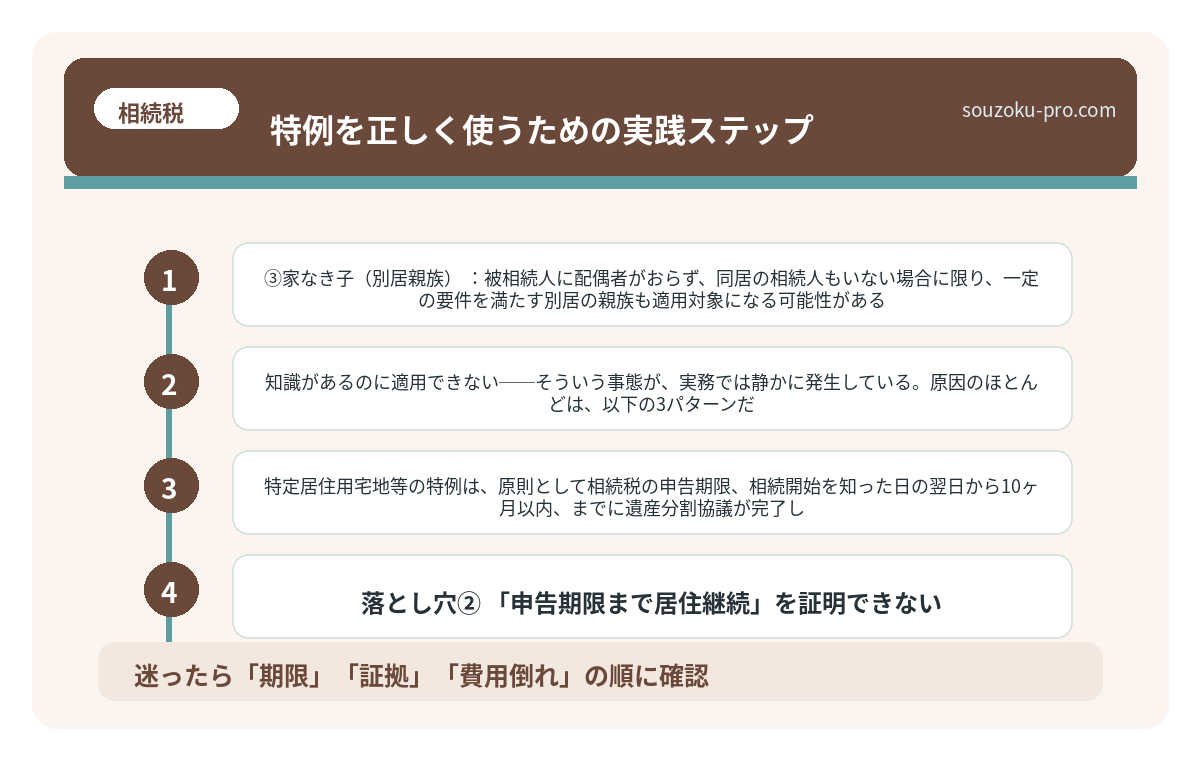

- ③家なき子(別居親族):被相続人に配偶者がおらず、同居の相続人もいない場合に限り、一定の要件を満たす別居の親族も適用対象になる可能性がある。ただし2018年の税制改正で要件が大幅に厳格化されている。

シンプルに見えて、実態はそうではない。「同居」の定義、「居住継続」の解釈、「家なき子」の要件。それぞれに細かな条件が積み重なっており、ここが想像を絶するほどの「要件の迷宮」になっている。

小規模宅地等の特例と同居要件|使えるケース・使えないケース

小規模宅地等の特例(同居要件)とは、被相続人と同居していた親族が自宅の土地を相続…

特例を「使い損ねる」3つの落とし穴

知識があるのに適用できない──そういう事態が、実務では静かに発生している。原因のほとんどは、以下の3パターンだ。

落とし穴① 申告期限までに分割が確定していない

特定居住用宅地等の特例は、原則として相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割協議が完了し、誰がその宅地を取得するかが確定していることが条件とされている。

もっとも、申告期限内に分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を申告書に添付して提出すれば、後から特例の適用を受けられる可能性がある(租税特別措置法69条の4第4項)。遺産分割協議が難航しているからといって、諦める前にこの選択肢を把握しておきたい。

落とし穴② 「申告期限まで居住継続」を証明できない

同居親族が特例を使うには、相続税の申告期限まで「その家に住み続ける」ことが求められる。途中で引っ越してしまった場合や、転勤等で住民票が移ってしまった場合、要件を満たさないと判断される可能性がある。証明のために住民票や公共料金の明細が必要になることもある。

落とし穴③ 家なき子要件の2018年改正を知らない

かつては「自分名義の家を持っていなければ家なき子特例を使える」という比較的緩やかな解釈が成り立っていた。しかし2018年の税制改正以降、「相続開始前3年以内に、3親等内の親族が所有する家屋に居住していないこと」「相続開始時において居住の用に供していた家屋を過去に所有していないこと」など、複数の要件が上乗せされた。

家なき子特例とは|小規模宅地80%減の要件と必要書類

小規模宅地等の特例「家なき子」とは、被相続人と同居していなかった親族が一定の要件…

特例を正しく使うための実践ステップ

では、実際に「自分は適用できるのか」をどう確認すればよいか。以下のステップで整理するとクリアになってくる。

STEP1 宅地の用途と面積を確認する

特定居住用宅地の特例が対象とする宅地は、被相続人が「居住の用に供していた宅地」であることが前提だ。330㎡が上限面積。法務局で「登記事項証明書」を取得し、地番・地積を確認する。

STEP2 自分が「適用できる類型」に当てはまるか確認する

配偶者・同居親族・家なき子、いずれに該当するかを冷静に確認する。特に「同居」の実態は、被相続人が施設入居していた場合などに争点になる可能性があるため、状況を整理しておく。

STEP3 分割協議の進捗と申告期限を把握する

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限と遺産分割協議の進捗状況を照らし合わせ、「見込書」提出が必要かどうかを判断する。

STEP4 他の特例との適用関係を整理する

貸付事業用宅地や特定事業用宅地と特定居住用宅地を複数持つケースでは、それぞれの適用上限面積の調整計算が必要になる(租税特別措置法69条の4第2項)。複数の宅地が絡む場合は、どの組み合わせが最も有利かをシミュレーションしておくと、結果が大きく変わる可能性がある。

小規模宅地の特例を使えば、土地の相続税は最大80%減る。ただし条件がある

小規模宅地等の特例とは、一定の条件を満たした土地を相続した場合に、その土地の相続…

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

特定居住用宅地の特例は、被相続人が老人ホームに入居していた場合でも使えますか

一定の要件を満たす場合は適用できる可能性があります。具体的には、被相続人が要介護認定または要支援認定を受けて介護保険法上の施設等に入居していたこと、かつ元の住居が賃貸等に使用されていないことが求められるとされています(租税特別措置法69条の4第1項)。実態に応じた判断が必要です。

申告期限までに遺産分割が終わらなかった場合、特例は諦めるしかありませんか

そうとは限りません。相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出すれば、後から特例の適用を受けられる可能性があります(租税特別措置法69条の4第4項)。ただし3年以内に分割が完了しなかった場合の取り扱いもあるため、状況に応じた対応が必要です。

特定居住用宅地等の特例の適用面積の上限はいくつですか

330㎡が上限とされています(租税特別措置法69条の4第1項)。それを超える部分については通常の評価額で課税される可能性があります。複数の宅地に特例を適用する場合は、それぞれの用途に応じた調整計算が必要です。

特例を適用するためにはどんな書類が必要ですか

住民票の写し、戸籍謄本、登記事項証明書などが基本書類とされています。同居・居住継続の事実を証明するための補完書類(公共料金の領収書等)が求められる場合もあります。適用類型によって必要書類が異なるため、事前に確認しておくことをお勧めします。

特例を使うと相続税の申告は不要になりますか

特例適用後に課税財産が基礎控除額以下になったとしても、特例を使って初めてその金額に達する場合は申告書の提出が必要とされています(相続税法27条)。申告書の提出が特例適用の条件となっているため、「税額ゼロだから申告不要」とはならない点に注意が必要です。

実家の土地が、ある日「大きな数字」として目の前に現れる。そのとき、「特定居住用宅地等の特例を知っていた」という事実が、選択肢の幅をガラリと変える。

難解な条文の向こう側にあるのは、シンプルな問いだ。「誰が、どこに住んでいたか。そして相続後、どうするか。」

その答えを持って申告に臨んだとき、数百万円単位の差が生まれる可能性がある。それを「知ってから動く」か「知らずに申告する」か。

なるほど、早めに整理しておけばよかっただけか。やれる気がしてきた。

けっこう大事な話です、これ。伝わりましたかね。

よくある質問

特定居住用宅地の特例は、被相続人が老人ホームに入居していた場合でも使えますか

一定の要件を満たす場合は適用できる可能性があります。具体的には、被相続人が要介護認定または要支援認定を受けて介護保険法上の施設等に入居していたこと、かつ元の住居が賃貸等に使用されていないことが求められるとされています(租税特別措置法69条の4第1項)。実態に応じた判断が必要です。

申告期限までに遺産分割が終わらなかった場合、特例は諦めるしかありませんか

そうとは限りません。相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出すれば、後から特例の適用を受けられる可能性があります(租税特別措置法69条の4第4項)。ただし3年以内に分割が完了しなかった場合の取り扱いもあるため、状況に応じた対応が必要です。

特定居住用宅地等の特例の適用面積の上限はいくつですか

330㎡が上限とされています(租税特別措置法69条の4第1項)。それを超える部分については通常の評価額で課税される可能性があります。複数の宅地に特例を適用する場合は、それぞれの用途に応じた調整計算が必要です。

特例を適用するためにはどんな書類が必要ですか

住民票の写し、戸籍謄本、登記事項証明書などが基本書類とされています。同居・居住継続の事実を証明するための補完書類(公共料金の領収書等)が求められる場合もあります。適用類型によって必要書類が異なるため、事前に確認しておくことをお勧めします。

特例を使うと相続税の申告は不要になりますか

特例適用後に課税財産が基礎控除額以下になったとしても、特例を使って初めてその金額に達する場合は申告書の提出が必要とされています(相続税法27条)。申告書の提出が特例適用の条件となっているため、「税額ゼロだから申告不要」とはならない点に注意が必要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。