相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

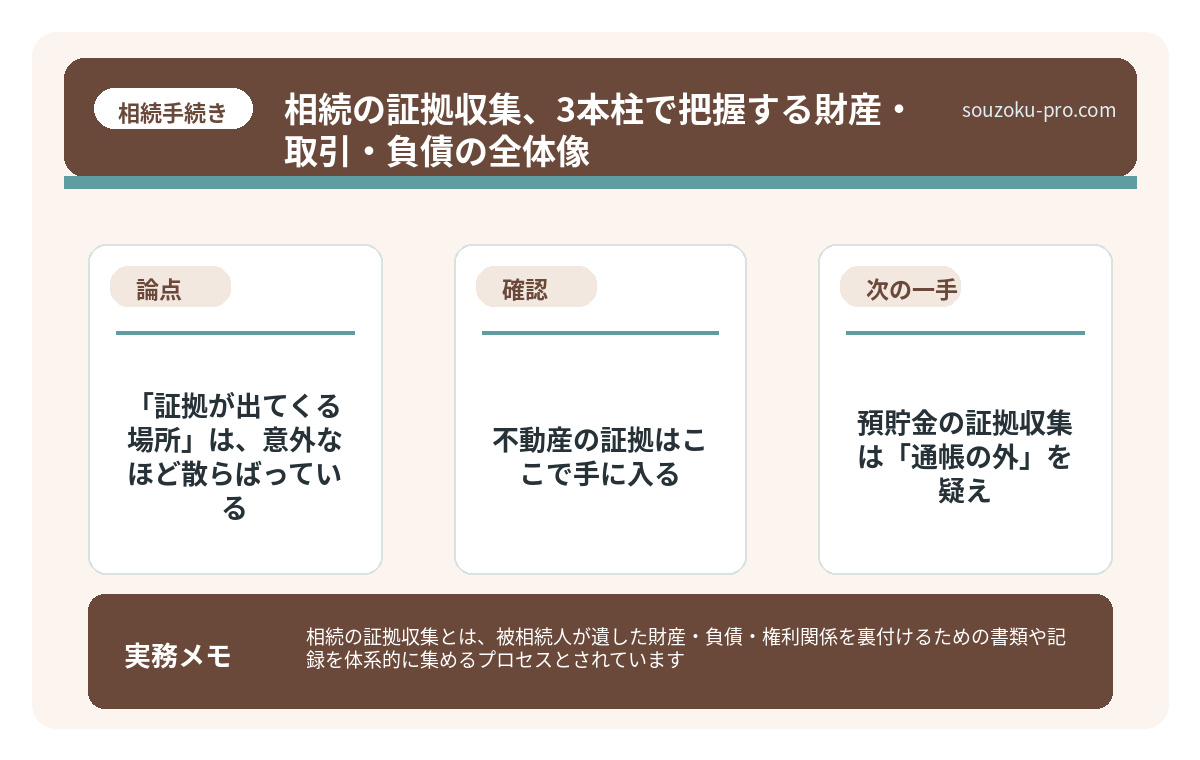

相続の証拠収集とは、被相続人が遺した財産・負債・権利関係を裏付けるための書類や記録を体系的に集めるプロセスとされています。

結論から言うと、相続における証拠集めは「何が・どこに・どれだけあるか」を早期に把握することが核心であり、銀行取引履歴・不動産登記・信用情報の3点を軸に動くと全体像が見えやすくなる可能性があります。

「証拠を集める」という言葉を聞いて、ドラマの刑事みたいなことを想像しただろうか。違う。相続の世界における証拠集めとは、もっと地味で、もっと執念深く、そしてもっと重要な作業だ。

実は、相続で「揉める」案件の大半は、最初から感情のぶつかり合いではない。「どこに何がある(あった)かわからない」という、情報の不透明さから始まっている。そしてその霧を晴らすのが、証拠——すなわち書類・記録・履歴——の収集、なのだ。

何から手をつければいいのか……父の口座がいくつあるのかすら、わからないんだが。

で、結論から言うと

相続における証拠集めとは、ズバリこの3つに集約される。

- 財産の証拠:何を持っていたか(不動産・預貯金・有価証券)

- 取引の証拠:生前にどう動かしたか(入出金履歴・贈与記録)

- 負債の証拠:何を背負っていたか(借入・保証債務)

この3本柱を押さえた者が、相続手続きという戦場において、圧倒的に有利な立ち位置を得るのだ。

「証拠が出てくる場所」は、意外なほど散らばっている

みなさんは、人間ひとりが70年・80年かけて積み上げた「経済的な足跡」が、どれほど広域に散らばっているかご存知だろうか。引き出しの奥、スマートフォンのアプリ、郵便受けの封筒……。あらゆる場所に、証拠は眠っている。

不動産の証拠はここで手に入る

まずは権利証(登記識別情報)を探すのが基本だ。ただ、最近は権利証を紛失しているケースも多い。そのときは、被相続人の住所地を管轄する市区町村役場で「名寄帳(なよせちょう)」を取り寄せよう。その市区町村内の不動産が一覧で出てくる。

さらに、「法務局の登記情報」を確認すると、所有権・抵当権・根抵当権の設定状況まで把握できる。これは誰でも取得できる公的な記録だ(1件あたり数百円程度)。不動産に抵当権が設定されていれば、そこには「借入の証拠」も紐づいている可能性がある。

預貯金の証拠収集は「通帳の外」を疑え

通帳を探すのは当然として、今や「ネット銀行」という伏兵が相続の現場を複雑化させている。被相続人のスマートフォンのメールアプリを開き、銀行名・「ご利用明細」「残高確認」などのキーワードで検索してみると、存在を知らなかった口座が浮かび上がることがある。

なお、各金融機関への「残高証明書」の請求は、相続人であることを証明する書類(戸籍謄本等)があれば可能とされている。一行ずつ、地道に当たっていくしかない。

相続財産を隠されたときの調査方法|預金・不動産・株式の探し方

相続財産を隠すとは、相続人の一部が故人の預貯金・不動産・有価証券などを遺産分割協…

「取引の証拠」が、相続トラブルを未然に封じる

財産の「今の状態」だけでなく、「生前の動き」も証拠として重要だ。なぜか。「死亡前に誰かが使い込んでいた」「生前贈与が繰り返されていた」という事実は、遺産分割の公平性に直結するからである。

具体的には、こうだ。

- 金融機関の取引履歴:最長10年分(場合による)の入出金記録を請求できる金融機関もある。大口の出金が続いている場合、生前贈与または使い込みの可能性がある

- 贈与税の申告書控え:税務署で「被相続人の過去の申告記録」を確認する手段もある(相続人であれば開示請求が可能な場合がある)

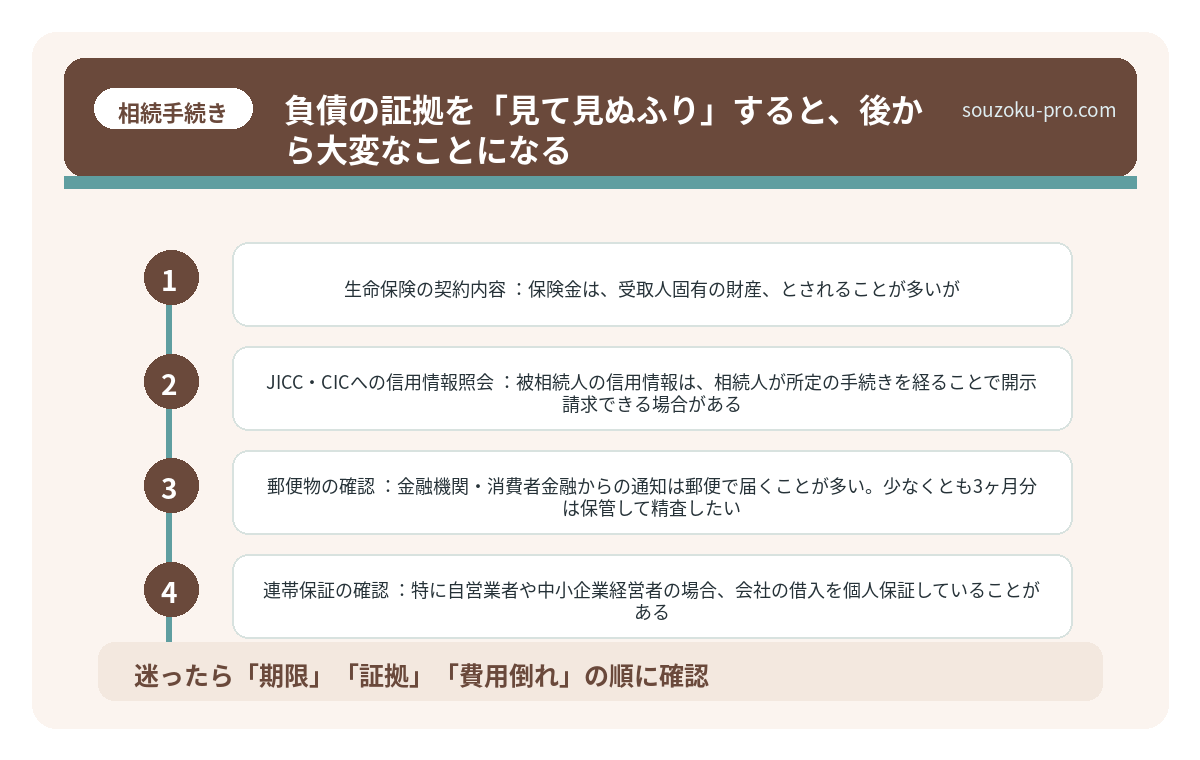

- 生命保険の契約内容:保険金は「受取人固有の財産」とされることが多いが、契約者・被保険者の関係によっては相続税の対象となる場合もある(相続税法3条参照)

相続財産の使い込みに気づいたら|証拠集めと返還請求の進め方

相続における「使い込み」とは、被相続人の預貯金や財産を、相続開始前後に特定の相続…

負債の証拠を「見て見ぬふり」すると、後から大変なことになる

プラスの財産ばかりを追いかけていると、マイナスの財産——すなわち借金・保証債務——という名の刺客が背後から迫ってくる。

負債の証拠を集める具体的なステップは以下の通りだ。

- JICC・CICへの信用情報照会:被相続人の信用情報は、相続人が所定の手続きを経ることで開示請求できる場合がある。消費者金融・クレジットカードの残債がここに記録されている

- 郵便物の確認:金融機関・消費者金融からの通知は郵便で届くことが多い。少なくとも3ヶ月分は保管して精査したい

- 連帯保証の確認:特に自営業者や中小企業経営者の場合、会社の借入を個人保証していることがある。法人登記・融資契約書を確認するのが先決だ

そして、忘れてはならない重要なポイント。相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされている(民法915条)。起算点は被相続人の死亡日ではなく、「知った時」である点に注意が必要だ。また、相続放棄には家庭裁判所への申述が必要であり(民法938条)、相続人間の話し合いで「放棄する」と口約束しただけでは法的効力は生じない。

証拠収集を「実際に動かせる」アクションに変換する

では、具体的に何日以内に何をすべきか。相続開始後のタイムラインとして、以下を目安にしておくといいだろう。

- 7日以内:死亡届の提出(戸籍法86条)

- 2週間以内:遺言書の有無の確認(自宅・公証役場・法務局の遺言書保管制度)、郵便物の保管開始

- 1ヶ月以内:金融機関への残高証明書請求、名寄帳の取り寄せ、信用情報照会の準備

- 3ヶ月以内:プラス・マイナスの全体像を把握し、相続放棄の要否を判断(民法915条)

- 4ヶ月以内:準確定申告の期限(所得税法124条・125条)

- 10ヶ月以内:相続税申告期限。なお、遺産分割協議が未完了でも法定相続分で「未分割申告」が可能(相続税法55条)

ひとつひとつは地味だ。しかし、この証拠のパーツが揃うほどに、相続の全体像がクリアになっていく。霧が晴れる感覚、とでも言おうか。

相続で親族が揉める前に知っておきたい、争いを防ぐ3つの設計

相続における親族間の争いとは、被相続人の死後、遺産の分配をめぐって相続人同士の利…

全部書き出してみたら、思ってたより整理できた。これ、早めにやっといてよかったな。

証拠収集は、相続人を守るための「地図づくり」だ。地図があれば、どこで何をすべきかが見えてくる。地図がなければ、霧の中を手探りで進むことになる。どちらがいいかは、言うまでもない。

「全部わかった時点で動き始めよう」では遅い。わかりながら動く。それが相続における、最もコスパの高いアクションだ。

けっこうオススメです、早めの証拠収集。伝わりましたかね。

関連記事として、こちらも参考になります。

遺産分割で兄弟と連絡が取れないとき|住所調査・調停・不在者対応

遺産分割における「兄弟と連絡が取れない」とは、相続人の一人である兄弟姉妹が行方不…

よくある質問

相続の証拠収集で、最初にすべきことは何ですか

まず遺言書の有無を確認し、次に郵便物・通帳・権利証などの書類を保管・整理することが出発点とされています。公証役場や法務局の遺言書保管制度も確認対象に含めると、見落としのリスクを減らせる可能性があります。

金融機関の取引履歴は、相続人が請求できますか

相続人であることを証明する書類(戸籍謄本等)を提出することで、被相続人の口座の取引履歴を請求できる場合があります。ただし、金融機関によって対応可能な期間や手続きが異なるため、各機関への確認が必要とされています。

信用情報機関(JICC・CIC)への照会は相続人でもできますか

被相続人の信用情報は、相続人が所定の書類を揃えることで開示請求できる場合があるとされています。消費者金融やクレジットカードの残債把握に有効ですが、各機関の手続き要件を事前に確認することをお勧めします。

相続放棄の期限はいつから数えますか

相続放棄の期限は、自己のために相続の開始があったことを「知った時」から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく「知った時」が起算点となる点にご注意ください。また、相続放棄には家庭裁判所への申述が必要です(民法938条)。

遺産分割協議が終わっていなくても相続税の申告はできますか

遺産分割協議が未了の場合でも、法定相続分に従って仮の申告(未分割申告)を行うことが可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で税額を修正できる場合があります(相続税法32条・国税通則法23条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。