相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

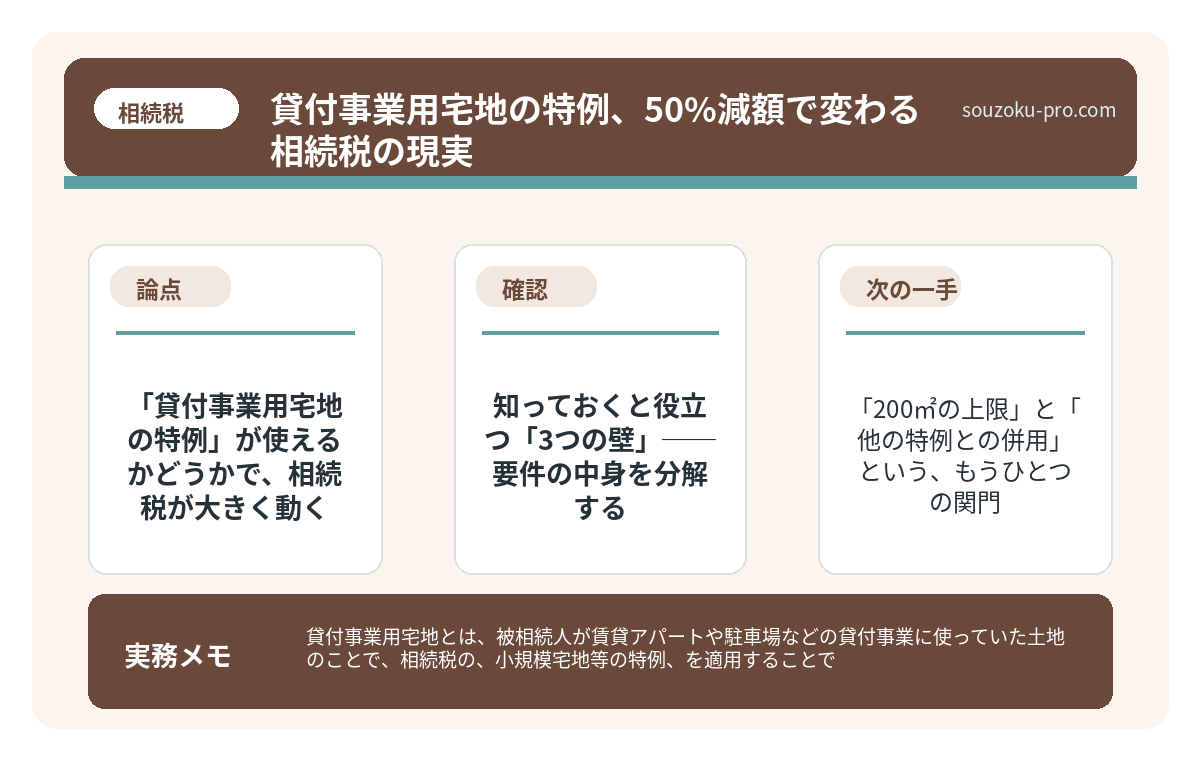

貸付事業用宅地とは、被相続人が賃貸アパートや駐車場などの貸付事業に使っていた土地のことで、相続税の「小規模宅地等の特例」を適用することで、一定面積まで評価額を50%減額できるとされています。

結論から言うと、貸付事業用宅地の特例は適用要件が厳しく、相続開始前3年以内に新たに貸し付けた土地は原則として対象外となる可能性があるため、事前の確認が不可欠とされています。

「親が持っている賃貸アパートの土地、相続税はどうなるんだろう」と、頭の片隅でぼんやり考えたことはないだろうか。ぼんやり、のままで放置しておくと、相続が発生した瞬間に、その「ぼんやり」が牙を剥く。

不動産というやつは、存在感が大きい割に、扱い方を知らないと評価額のインパクトがそのまま相続税に直撃してくる。給与口座に入った現金とは違う、土地特有の「重さ」がある。

賃貸アパートの土地って、そのまま相続税の計算に使われるのか……全然わからないぞ。

で、結論から言うと「貸付事業用宅地の特例」が使えるかどうかで、相続税が大きく動く

相続税法の世界に「小規模宅地等の特例」(租税特別措置法69条の4)という制度が存在する。土地の評価額を一定割合まで引き下げてくれる、いわば相続税の緩衝装置だ。

その中のひとつが「貸付事業用宅地等」に関する特例。賃貸アパート、賃貸マンション、青空駐車場といった貸付事業に使われていた土地が対象で、200㎡を上限に、評価額を50%減額できるとされている。

自宅の土地(特定居住用宅地)が80%減額なのに比べると、数字だけ見ると見劣りするかもしれない。だが、50%という数字を侮ってはいけない。評価額が5,000万円の賃貸用地なら、特例適用後は2,500万円。この差が、相続税の計算にそのまま響いてくる。

問題は、「どうすれば使えるか」だ。ここに、この特例のクセの強さが凝縮されている。

知っておくと役立つ「3つの壁」──要件の中身を分解する

貸付事業用宅地の特例には、超えなければならない要件が積み重なっている。以下の3つを整理しておこう(租税特別措置法69条の4第3項)。

- ① 被相続人等が貸付事業に使っていた土地であること

被相続人本人が賃貸経営をしていたか、または生計を一にする親族が使っていた土地が対象とされている。「生計を一にする」という条件は意外と引っかかりポイントになる。 - ② 相続した人が申告期限まで貸付事業を継続していること

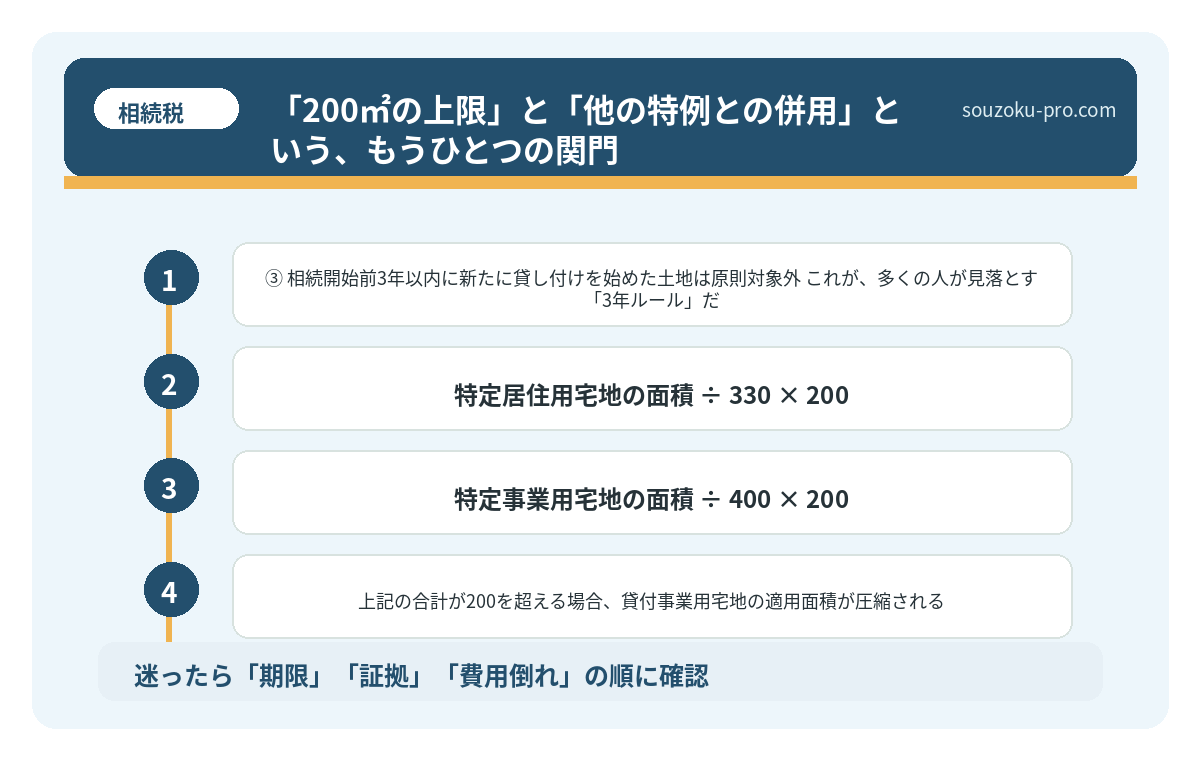

相続して「はい終わり、売ります」では特例は使えない可能性がある。申告期限(相続開始から10ヶ月)まで、引き続き貸付事業を営んでいることが求められる。 - ③ 相続開始前3年以内に新たに貸し付けを始めた土地は原則対象外

これが、多くの人が見落とす「3年ルール」だ。特例の駆け込み利用を防ぐために設けられた規定で、「亡くなる直前にあわてて賃貸に回した」土地は弾かれる構造になっている。

ただし③には例外がある。相続開始前3年を超えて引き続き特定貸付事業(アパート・マンション経営など)を行っていた場合は、3年以内に取得した土地であっても適用できるとされている場合がある。この判断は個別の状況に依存するため、慎重な確認が必要だ。

小規模宅地の特例、賃貸物件で変わる相続税の現実

小規模宅地等の特例(租税特別措置法69条の4)とは、被相続人が居住または事業に使…

「200㎡の上限」と「他の特例との併用」という、もうひとつの関門

特例には面積の上限がある。貸付事業用宅地の場合は200㎡が限度だ。自宅の土地(特定居住用宅地:330㎡)や、事業用の土地(特定事業用宅地:400㎡)と比べると、コンパクトな設計になっている。

さらに厄介なのが、他の特例との「調整計算」だ。特定居住用宅地と貸付事業用宅地を両方持っている場合、面積の使い方に制約がかかる可能性がある。両方フルに使えると思っていると、計算の段になって「そうはいかない」という現実に直面することになる。

具体的な調整計算の式(租税特別措置法69条の4第2項)は以下のような構造だ。

- 特定居住用宅地の面積 ÷ 330 × 200

- 特定事業用宅地の面積 ÷ 400 × 200

- 上記の合計が200を超える場合、貸付事業用宅地の適用面積が圧縮される

つまり、自宅の土地をフルに使い切ってしまうと、賃貸用地に回せる面積がゼロになる計算式も成立し得る。この「面積の奪い合い」、把握しておかないと申告時に焦ることになる。

小規模宅地の特例を使えば、土地の相続税は最大80%減る。ただし条件がある

小規模宅地等の特例とは、一定の条件を満たした土地を相続した場合に、その土地の相続…

実際に動くためのステップ──自分でできる確認リスト

特例の適用を検討するにあたって、自分で確認できることは意外と多い。以下のポイントを順番に押さえていこう。

- Step 1: 対象土地の「賃貸開始時期」を確認する

賃貸借契約書の日付を確認し、相続開始前3年以内に新たに貸し始めた土地がないかをチェックする。登記簿謄本と照らし合わせると、より正確に把握できる。 - Step 2: 「相続する人」が貸付事業を継続できる状況か確認する

申告期限(相続開始から10ヶ月)まで、賃貸経営を継続できるかを確認する。すぐに売却予定がある場合は、特例の適用が難しくなる可能性がある。 - Step 3: 他に特定居住用宅地や特定事業用宅地がないか確認する

複数の種類の土地が存在する場合は、面積の調整計算が必要になる。まず「どの種類の土地が何㎡あるか」の一覧を作ることが先決だ。 - Step 4: 路線価・固定資産税評価額から相続税評価額の目安を算出する

国税庁の路線価図(財産評価基本通達)を使えば、土地の評価額の概算を自分で確認することができる。特例前と特例後の差額をイメージしておくと、申告の全体像が見えやすくなる。

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期間に分割協議が整っていると特例を円滑に適用できるとされているが、未分割でも「申告期限後3年以内の分割見込書」を提出することで、後から特例の適用を受けられる場合がある(租税特別措置法69条の4第4項)。焦りは禁物だが、動き出しは早いほど選択肢が広がる。

特定居住用宅地等の特例|小規模宅地80%減の要件・申告

特定居住用宅地とは、小規模宅地等の特例(租税特別措置法69条の4)において、被相…

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

貸付事業用宅地の特例の減額割合はどのくらいですか

貸付事業用宅地等の特例では、200㎡を限度として相続税評価額を50%減額できるとされています(租税特別措置法69条の4)。自宅用地の80%減額と比べると割合は低くなりますが、賃貸用不動産を多く保有している場合は相続税額への影響が大きくなる可能性があります。

相続開始前3年以内に取得した賃貸物件の土地は特例を受けられませんか

原則として、相続開始前3年以内に新たに貸し付けを開始した土地は特例の対象外とされています(租税特別措置法69条の4第1項)。ただし、相続開始前3年を超えて継続して特定貸付事業を行っていた場合など、例外が設けられている場合があります。個別の判断が必要なケースが多いため、慎重な確認が望まれます。

遺産分割が未了の場合、貸付事業用宅地の特例は受けられますか

未分割の場合、原則として申告時点では特例を適用できないとされています。ただし、申告期限内に「申告期限後3年以内の分割見込書」を提出することで、分割確定後に特例の適用を受けられる可能性があります(租税特別措置法69条の4第4項)。未分割申告自体は法定相続分で行うことができるとされています(相続税法55条)。

駐車場(青空駐車場)も貸付事業用宅地の特例の対象になりますか

構築物(アスファルト舗装など)がある駐車場であれば、貸付事業用宅地等の特例の対象となる可能性があります。ただし、単なる更地を駐車場として貸している場合には適用が認められない場合もあるとされており、実態に応じた判断が必要です。

特定居住用宅地と貸付事業用宅地の特例を同時に使えますか

両方の特例を同時に使うことは可能とされていますが、面積の調整計算が適用されます(租税特別措置法69条の4第2項)。自宅の土地の使用面積によっては、貸付事業用宅地に充てられる面積が圧縮・消滅する場合があるため、どちらを優先するかの検討が重要になります。

賃貸用の土地を抱えた相続は、「なんとなく特例が使えそう」という感覚のまま進めると、申告の段階でズレが生じることがある。3年ルール、面積の上限、継続要件。この3点を事前に把握しておくだけで、判断の精度は格段に上がる。

特例の存在を知っていると知らないとでは、最終的な納税額に数百万円単位の差が生まれることもある。そういう意味で、「早めに把握しておいてよかった」と思える情報のひとつだ。

貸付事業用宅地の要件、ちゃんと確認しておけば怖くないな。早めに動いてよかった。

けっこう重要です、この特例。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。