相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

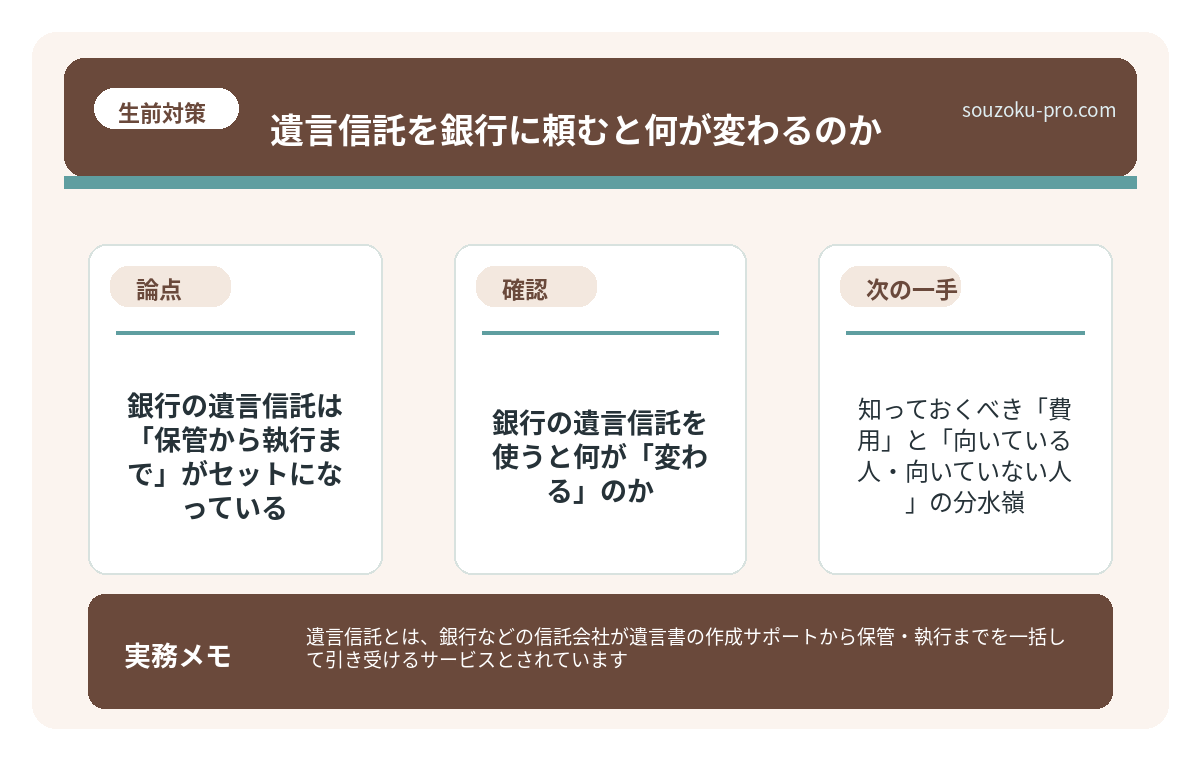

遺言信託とは、銀行などの信託会社が遺言書の作成サポートから保管・執行までを一括して引き受けるサービスとされています。

結論から言うと、銀行の遺言信託を活用すれば遺言書の紛失・隠匿リスクを抑えられる可能性がありますが、費用・手続きの特性を事前に把握したうえで選択することが重要です。

「銀行って、預金を預けるところじゃないの?」

そう思っていた時期が、筆者にもあった。いや、多くの人がそう思っているだろう。しかし現実には、銀行はある瞬間から、あなたの人生の「最後の章」に深く介入してくる存在へと変貌する。

その名も、遺言信託。

遺言信託って銀行でできるって聞いたけど、そもそも何をしてくれるのかが、まったくわからない……。

今日は、この「遺言信託 × 銀行」という組み合わせについて、知っておくと確実に役立つ話をする。難しくはない。ただ、知らないまま進むと「あのとき確認しておけばよかった」という感想が待っている可能性がある。それだけの話だ。

で、結論から言うと。銀行の遺言信託は「保管から執行まで」がセットになっている

遺言信託とは、信託会社(信託銀行を含む)が、遺言書に関する一連のプロセスを引き受けるサービスとされている。具体的には、こうだ。

- 遺言書の作成サポート(公正証書遺言の準備など)

- 遺言書の保管

- 遺言者の死亡の確認

- 相続人への通知

- 遺言の執行(財産の名義変更・払い出し等)

つまり、「遺言書を書いてから、それが実行されるまで」を、銀行が丸ごと面倒を見る仕組みだ。これを一般的な「遺言書を自分で保管」と比べると、その差は歴然である。自己保管の遺言書は、気づけば行方不明になっている可能性があるからだ。仏壇の奥、押し入れの段ボール、あるいは本棚の隙間。人間は、大切なものをなぜか見つかりにくい場所に置く生き物なのだ。

その点、銀行が保管する遺言信託では「遺言書が消える」リスクは大幅に低下する可能性がある。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

では、銀行の遺言信託を使うと何が「変わる」のか

遺言信託の最大のポイントは、「遺言執行者」が銀行(信託会社)になる点にある。

遺言執行者とは、遺言の内容を実際に実現するための権限を持つ者(民法1012条)だ。この役割を、感情を持つ人間ではなく、機関が担う。これが何を意味するか。

感情のない存在が、粛々と、遺言書の通りに動く。

人間が執行者になると、親族間のパワーバランスに引っ張られて「なあなあ」になることがある。しかし銀行という組織は、基本的に「書かれた通り」に動くのみだ。余計な忖度も、感情的な揺れも、原則として発生しない。

もちろん、これが「良い」かどうかは、状況次第である。遺言書の内容が曖昧だったり、相続人が遺言の内容に強く異議を唱えた場合(たとえば遺留分侵害額請求権の行使─民法1046条)、銀行はその紛争を解決してくれるわけではない点も、事前に把握しておきたい。

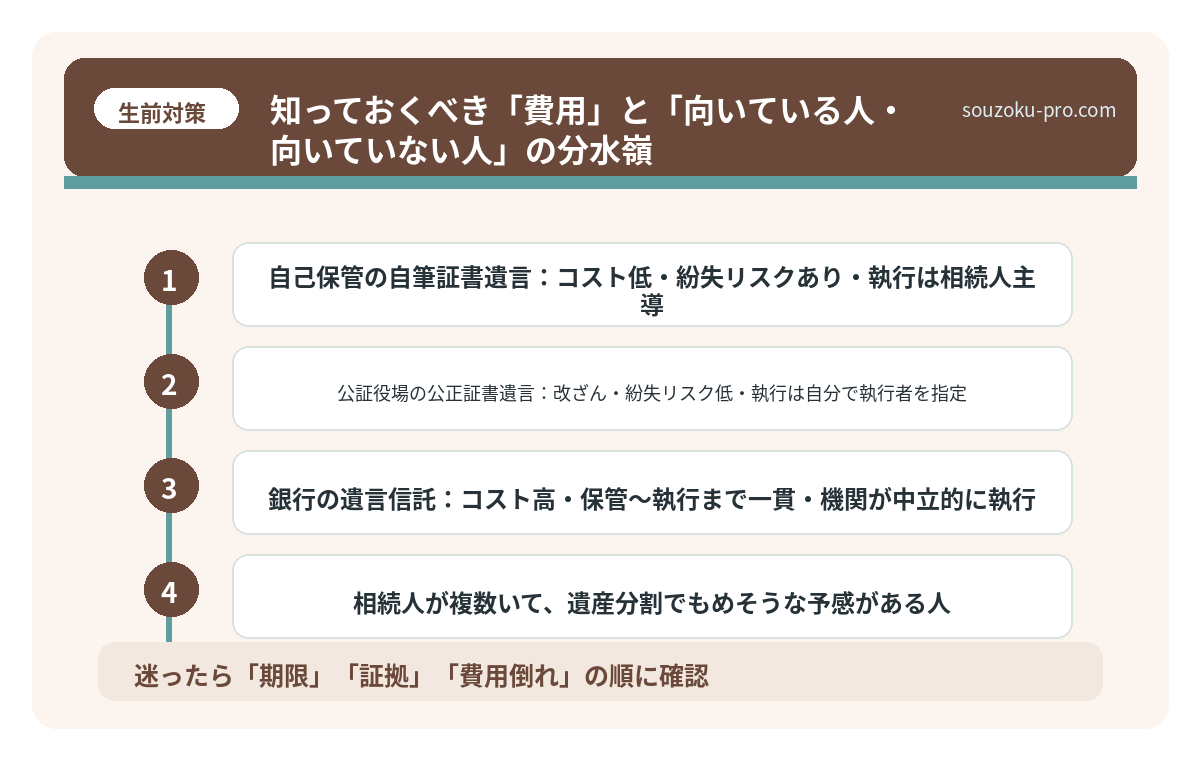

- 自己保管の自筆証書遺言:コスト低・紛失リスクあり・執行は相続人主導

- 公証役場の公正証書遺言:改ざん・紛失リスク低・執行は自分で執行者を指定

- 銀行の遺言信託:コスト高・保管〜執行まで一貫・機関が中立的に執行

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

知っておくべき「費用」と「向いている人・向いていない人」の分水嶺

銀行の遺言信託には、費用がかかる。これは事実として押さえておこう。

一般的には、契約時の初期費用(数万円〜数十万円程度)に加え、遺言執行時の報酬(遺産額の一定割合)が発生するとされている。銀行によって異なるため、必ず事前に各金融機関の約款・説明書を確認することをお勧めする。

では、誰に向いているのか。判断基準を整理するとこうなる。

- 相続人が複数いて、遺産分割でもめそうな予感がある人

- 遺言書を自分で管理することに不安を感じる人

- 「誰か信頼できる人に執行者を頼みたいが、適当な人がいない」人

- 遺言の内容を確実に実行してほしい、という意志が強い人

逆に、向いていない可能性があるケースとしては、「財産規模が小さく費用対効果が見合わない」「すでに信頼できる遺言執行者(弁護士等)に依頼済み」といった場合が挙げられる。

遺言信託を活用するための、具体的な動き方

「じゃあ、どう動けばいいのか」。それを知りたいはずだ。順を追おう。

ステップ1:まず「財産の棚卸し」をする

遺言書を作るためには、自分が何を持っているかを把握する必要がある。不動産(権利証または登記識別情報)、預貯金、有価証券、保険、そして負債。これを一覧にまとめるだけで、遺言書に書くべき内容が見えてくる。

ステップ2:複数の信託銀行・銀行に問い合わせる

遺言信託のサービス内容・費用は銀行によって異なる可能性がある。1行だけで決めず、少なくとも2〜3行の説明を聞いてから比較することが、後悔しない選択につながる可能性がある。

ステップ3:遺言書の内容を専門家とすり合わせる

特に「特定の相続人に多く残したい」「特定の相続人を外したい」などの意向がある場合、遺留分(民法1042条)との関係を事前に整理しておくと、後のトラブルリスクを抑えられる可能性がある。遺留分侵害額請求権の時効は「相続開始と遺留分侵害を知った時から1年、相続開始から10年」(民法1048条)と定められているため、生前にしっかり設計しておくことが重要だ。

ステップ4:定期的に内容を見直す

遺言書は「書いたら終わり」ではない。家族構成の変化、財産の増減があれば、内容の更新を検討するのが賢明だ。遺言信託の契約内容によっては、見直しに費用がかかる場合もあるため、事前確認を怠らないこと。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

よくある質問

遺言信託は銀行どこでも利用できますか

遺言信託サービスは、主に信託銀行や一部の都市銀行・地方銀行が提供しているとされています。すべての金融機関が取り扱っているわけではないため、利用を検討する場合は各金融機関に直接確認されることをお勧めします。

銀行の遺言信託で作成した遺言書は変更できますか

原則として、遺言者の意思により遺言書の変更・撤回は可能とされています(民法1022条)。ただし、銀行との契約内容によっては変更手続きに費用が発生する場合があるため、契約前に確認しておくことが望ましいとされています。

遺言信託があっても遺産分割協議は必要ですか

遺言書に全財産の分配方法が明記されている場合、原則として遺産分割協議は不要とされています。ただし遺言書に記載のない財産が後から発見された場合は、相続人全員での協議が必要になる可能性があります(民法907条)。

遺言信託の費用はどのくらいかかりますか

銀行によって異なりますが、契約時の初期費用と遺言執行時の報酬(遺産額の一定割合)が発生するとされています。遺産規模や銀行によって大きく異なる可能性があるため、複数の金融機関を比較検討されることをお勧めします。

相続放棄と遺言信託は併用できますか

相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所へ申述する必要があります(民法915条・938条)。遺言信託がある場合でも、相続人が相続放棄を選択することは可能とされていますが、遺言執行の手続きに影響が生じる場合があるため、早めに状況を確認することが重要です。

手続きを終えて数か月後。「あのとき確認しておいてよかった」と、静かに、でも確実に思える日がやってくる。

遺言信託のことを事前に調べておいたおかげで、いざというとき慌てずに済みそうだ。

遺言信託は、「豊かな人だけが使う特別なサービス」ではない。「遺言書を確実に残したい」「家族に余計な手間と感情的負担をかけたくない」というシンプルな動機を持つすべての人に、選択肢として存在しているものだ。

まずは銀行に話を聞きに行くだけでいい。それだけで、見える景色がずいぶん変わる可能性がある。

けっこうオススメです、早めの確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。