相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

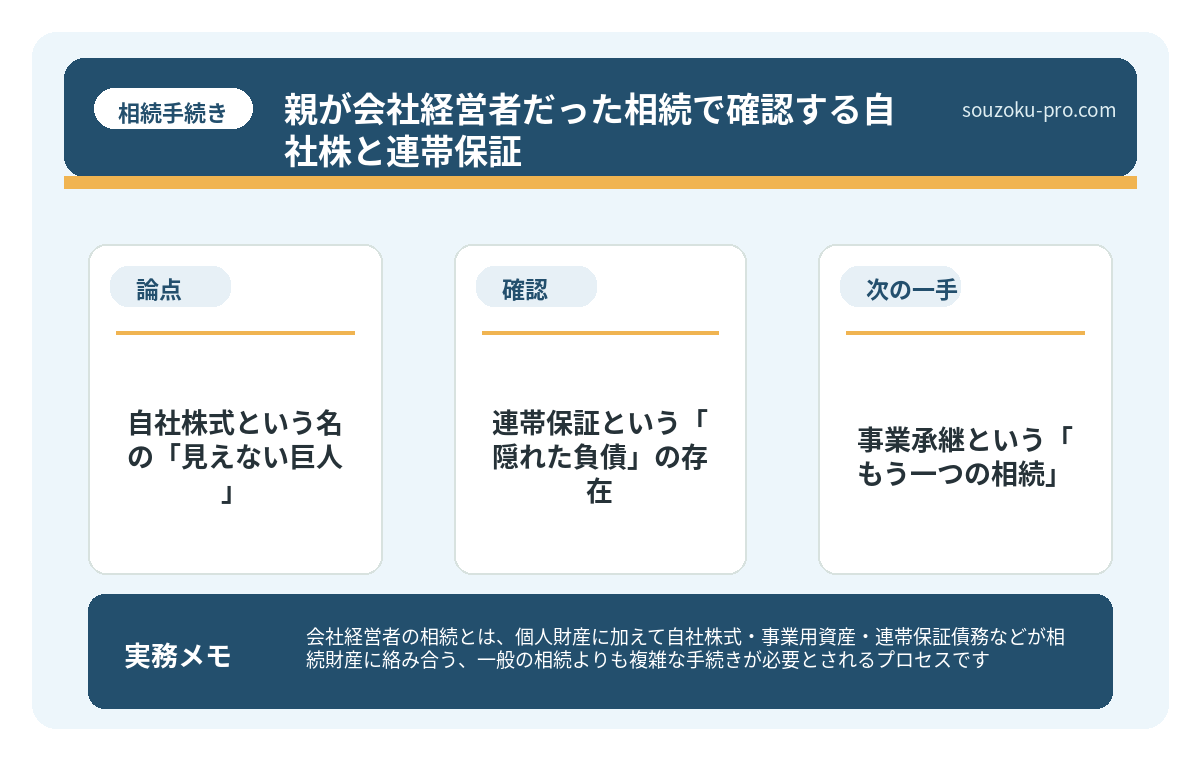

会社経営者の相続とは、個人財産に加えて自社株式・事業用資産・連帯保証債務などが相続財産に絡み合う、一般の相続よりも複雑な手続きが必要とされるプロセスです。

結論から言うと、会社経営者が亡くなった場合は自社株の評価と事業承継の方向性を早期に把握することが重要で、相続税の申告期限(10ヶ月)を念頭に置きながら財産全体の棚卸しを進めることが求められます。

会社を経営する父親が亡くなった、という話を聞いた時。最初に頭をよぎるのは悲しみか、それとも「あの会社、どうなるんだろう」という現実的な不安か。

正直に言っていい。両方だ。そして、その「現実的な不安」の部分こそが、今日の話の主役である。

会社の相続って、普通の相続と何が違うんだ……整理の仕方すら分からない。

で、結論から言うと

会社経営者の相続は、普通の相続とは「次元」が違う。

一般の相続なら、預貯金・不動産・負債を洗い出せば、ある程度の全体像が見えてくる。ところが経営者の場合、そこに「自社株式」という、得体の知れない巨大な存在が割り込んでくる。

で、この自社株式。何が恐ろしいかというと、

- 市場価格がない(非上場株式は時価が見えない)

- 評価方法が複数あり、会社の規模・業種・財務状況によって変わる

- 評価額が億単位になることがある(「うちは中小企業だから」は通用しない)

つまり、「財産の全体像を把握する」という相続の第一歩が、経営者の相続においては尋常ではないレベルで難しくなる、ということだ。これが核心である。

自社株式という名の「見えない巨人」

みなさんは、非上場株式の評価というものが、いかに多面的な怪物であるかご存知だろうか。

国税庁の財産評価基本通達によれば、非上場株式の評価方法は大きく以下に分かれるとされている。

- 類似業種比準方式:同業種の上場会社の株価を参考に算出する。業績が良い会社ほど評価額が高くなる傾向がある。

- 純資産価額方式:会社の純資産をベースに算出する。不動産を多く保有する会社で高額になりやすい。

- 配当還元方式:少数株主に適用されるケースが多く、評価額は低めになる傾向がある。

そして会社の規模によって「大会社」「中会社」「小会社」に区分され、適用される方式が変わってくる(財産評価基本通達178〜189-7)。

ここで「うちは小さな会社だから、たいした評価額にならないはず」と高をくくっていると、純資産が積み上がっていた場合に思わぬ金額が出てくる可能性がある。これが、経営者の相続で最初に知っておきたい「発見」の一つだ。

準確定申告を相続人がやる理由と、4ヶ月以内に動くべきこと

準確定申告とは、年の途中で亡くなった被相続人に代わり、相続人が行う所得税の確定申…

連帯保証という「隠れた負債」の存在

自社株式の話が一段落したところで、次の問題が静かに浮上してくる。

それが、連帯保証債務だ。

経営者の多くは、会社の金融機関からの借入に対して個人保証をしている場合がある。これは民法上の保証債務であり、被相続人が負っていた保証債務は、相続財産に含まれる可能性がある(民法896条)。

つまり、相続人が相続を承認した場合、その連帯保証債務も引き継ぐことになりうる、ということだ。

ここで動き方の選択肢が分かれてくる。

- 単純承認:プラスもマイナスも全部引き継ぐ

- 限定承認:プラスの財産の範囲内でマイナスを引き継ぐ(民法922条)

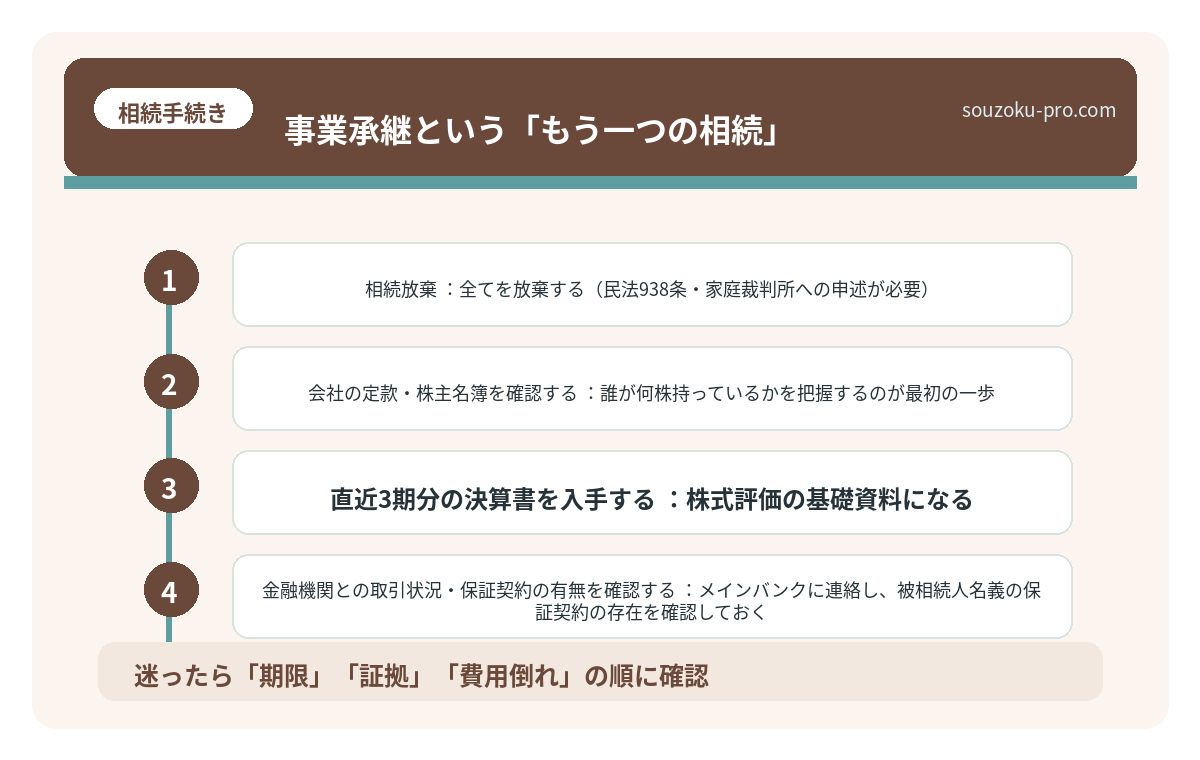

- 相続放棄:全てを放棄する(民法938条・家庭裁判所への申述が必要)

そして、相続放棄・限定承認の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)とされている。被相続人の死亡日からではなく、「知った時」が起算点である点は頭に刻んでおきたい。

負債の全容が3ヶ月以内に把握しきれない場合、家庭裁判所に期間の伸長を申し立てることが可能な場合もある(民法915条1項ただし書)。「分からないまま時間切れ」を防ぐための手段として、知っておいて損はない。

相続と固定資産税、遺産分割前でも納期は来る

相続における固定資産税とは、被相続人(亡くなった方)が所有していた土地・建物に課…

事業承継という「もう一つの相続」

財産の把握が進んでくると、いよいよ本丸が見えてくる。

誰が会社を引き継ぐのか、という問題だ。

自社株式が複数の相続人に分散すると、経営権が分散する。「3分の1ずつ持ち合ってしまって、誰も会社の方針を決められない」という状態になりうる、ということは理解しておきたい。

この「株式の集中」を実現するためには、遺産分割協議で自社株式を誰か一人が取得する形に合意することが現実的な方法の一つとされている。ただし、遺産分割協議は相続人全員の合意が必要であり(民法907条)、一人でも欠けると無効になる。

また、事業承継を有利に進める制度として「非上場株式等についての相続税の納税猶予制度」(租税特別措置法70条の7の2)が存在する。一定の要件を満たした場合に、相続税の納税が猶予される可能性がある制度だ。適用要件は複数あり、継続的な届出なども必要とされているため、制度の存在を把握した上で判断を進めるとよい。

相続した株式の名義変更、証券会社ごとに動かなければならない現実

相続における株式の名義変更とは、被相続人が保有していた株式・有価証券を相続人名義…

経営者の相続、動き方の実践ステップ

全体像が見えてきたところで、具体的に何から動けばいいかを整理する。

- 会社の定款・株主名簿を確認する:誰が何株持っているかを把握するのが最初の一歩。

- 直近3期分の決算書を入手する:株式評価の基礎資料になる。

- 金融機関との取引状況・保証契約の有無を確認する:メインバンクに連絡し、被相続人名義の保証契約の存在を確認しておく。

- 相続税の申告期限(10ヶ月)を念頭に置いてスケジュールを組む:遺産分割協議に法定期限はないが、申告期限までに分割が整っていると配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が適用しやすくなる場合がある。

- 準確定申告の期限を確認する:被相続人が事業所得を得ていた場合、相続開始を知った日の翌日から4ヶ月以内に準確定申告が必要とされる(所得税法124条・125条)。

この5ステップを動き始めるだけで、「何も分からない」という霧の中から、ぼんやりと地図が浮かびあがってくる感覚があるはずだ。

やることを順番に並べたら、なんとか動き出せそうだ。

「把握した」という事実が、すでに財産である

会社経営者の相続は、確かに複雑だ。自社株の評価、連帯保証、事業承継。どれも一筋縄ではいかない。

しかし、怖いのは「複雑さ」そのものではなく、「何が複雑なのかを知らないまま時間が過ぎること」だ。

財産の全体像を早期に把握した家族と、そうでない家族では、同じ相続財産でも、手続きを終えた後の景色がガラリと変わってくる。

自社株の評価方法を知っている。連帯保証の存在を確認している。事業承継の方向性を相続人間で共有している。それだけで、どれほどの安堵感があるか。

手続きが一段落した頃、「早めに動いてよかった」と思える朝が、きっと来る。

けっこう大事なこと、お伝えできたと思います。伝わりましたかね。

関連記事として、こちらも参考になります。

相続後の年金手続き、3つの顔を知らないと損をする

相続における年金手続きとは、被相続人(亡くなった方)が受給していた年金を停止し、…

よくある質問

会社経営者の相続で、自社株式の評価はどのように決まりますか

非上場株式の評価は、国税庁の財産評価基本通達に基づき、会社の規模・業種・財務状況に応じて類似業種比準方式・純資産価額方式・配当還元方式などから算出されるとされています。会社の規模区分(大会社・中会社・小会社)によって適用方式が異なるため、決算書などの資料を早期に整えておくことが望ましいとされています。

連帯保証債務も相続の対象になりますか

被相続人が負っていた連帯保証債務は、相続財産に含まれる可能性があるとされています(民法896条)。相続を単純承認した場合は原則として引き継ぐことになりえます。負債の全容を把握した上で、相続放棄(民法938条)や限定承認(民法922条)の選択肢も3ヶ月以内(民法915条)に検討することが考えられます。

事業承継税制(納税猶予制度)はどのような場合に使えますか

租税特別措置法70条の7の2に定める非上場株式等の相続税納税猶予制度は、一定の要件を満たす後継者が特例対象株式を相続した場合に、相続税の納税が猶予される可能性があるとされています。適用には都道府県知事の認定取得など複数の要件があり、継続的な届出義務も伴うとされています。

相続税の申告期限までに遺産分割協議がまとまらない場合はどうなりますか

遺産分割協議に法定期限はなく、協議が未了でも法定相続分で仮の申告(未分割申告)ができるとされています(相続税法55条)。ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用するには原則として申告期限までの分割が必要とされていますが、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合があります(相続税法32条)。

準確定申告はいつまでに行う必要がありますか

被相続人が事業所得などを有していた場合、準確定申告は相続開始を知った日の翌日から4ヶ月以内に行う必要があるとされています(所得税法124条・125条)。経営者の場合は事業所得が発生していることが多く、期限を逃さないよう早期に確認しておくことが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。