相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

成年後見と家族信託は、いずれも判断能力が低下した人の財産を守るための制度とされていますが、その仕組みと使い勝手は大きく異なります。

結論から言うと、成年後見は法律による強力な保護を得られる一方で柔軟性に欠ける側面があり、家族信託は家族主導で財産管理を設計できますが、制度の設計段階で専門的な知識が求められる可能性があります。

「親の認知症が進んできた。でも、財産のことを何もしていない」

そんな状況で、ふと耳にする二つの言葉。成年後見と家族信託。どちらも「認知症になったときのお金の話」だとはわかる。でも、どう違うのか、どちらを選ぶべきなのか——そこで思考が止まる人が、あまりにも多い。

この二つを「なんとなく似たもの」として放置した結果、いざ親が判断能力を失ったとき、預金が凍結され、不動産が売れず、家族だけではどうにもならない状況に陥ることがある。知っておくだけで、選択肢が格段に広がる話だ。

成年後見と家族信託、どっちにすればいいのか、全然わからない……

で、結論から言うと

で、結論から言うと、成年後見と家族信託の最大の違いは「誰が主導権を持つか」だ。

成年後見は国が管理する制度。家族信託は家族が設計する仕組み。この一点を押さえるだけで、二つの制度の輪郭がくっきりと浮かび上がってくる。

どちらが「正解」かは、その家族の状況次第だ。ただ、どちらも「何もしない」よりは、圧倒的にマシな選択肢である。

成年後見とは何か。国が後ろに立つ、という話

成年後見制度は、民法7条以下に規定された制度だ。判断能力が低下または喪失した本人に代わって、財産管理や法律行為を行う「後見人」を家庭裁判所が選任する。

ここで多くの人が見落とすのが、後見人は「家族が選べるとは限らない」という現実だ。家庭裁判所が選任するため、弁護士や司法書士などの専門家が後見人になるケースも珍しくない。そしてその専門家には、毎月報酬が発生する(月2万円〜6万円程度が相場とされている)。

制度として強力なのは間違いない。本人の財産を法律という名の鎧で守ってくれる。だが、その鎧は融通が利かない。たとえば、認知症の親が住んでいた実家を売却して介護費用に充てたい——という場面でも、家庭裁判所の許可が必要になる場合がある。家族の判断だけでは動かせない、という設計だ。

- 根拠法令:民法7条〜9条(成年被後見人)、民法843条(後見人の選任)

- 申請先:家庭裁判所

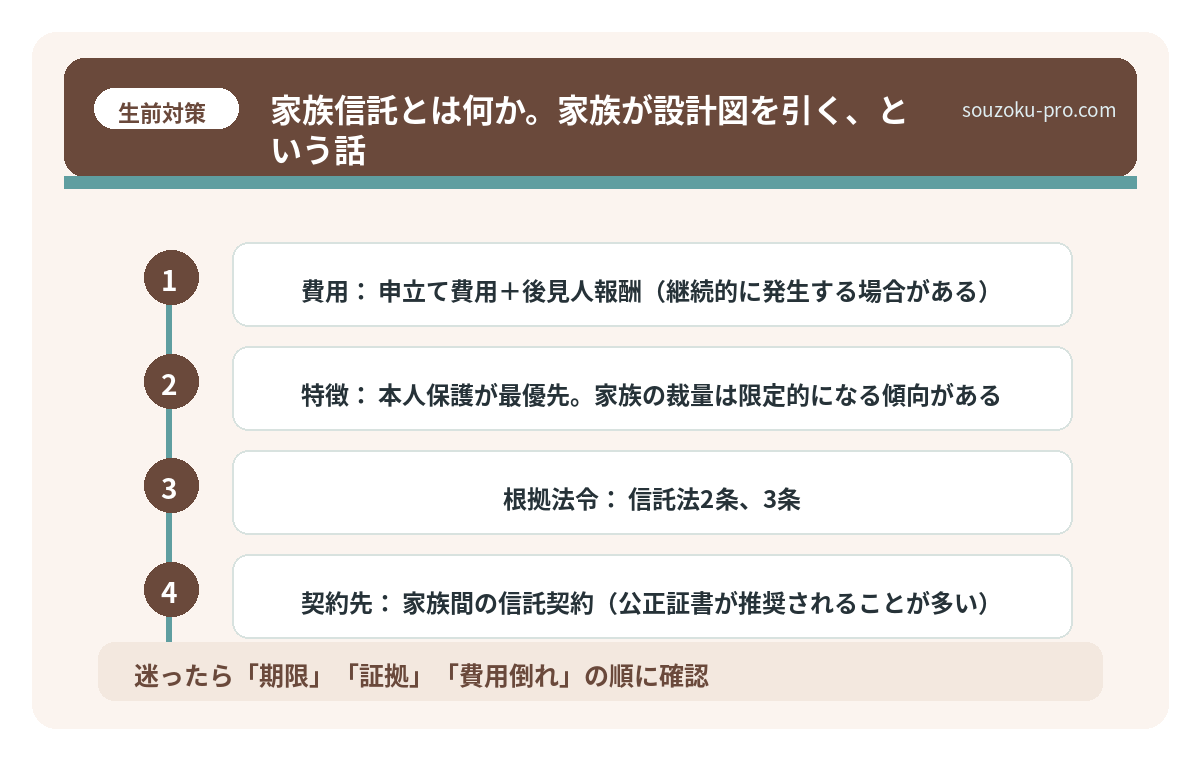

- 費用:申立て費用+後見人報酬(継続的に発生する場合がある)

- 特徴:本人保護が最優先。家族の裁量は限定的になる傾向がある

成年後見のデメリットを先に知る。始める前に変わる選択肢

成年後見とは、認知症や知的障害などにより判断能力が不十分な方を保護するために、家…

家族信託とは何か。家族が設計図を引く、という話

家族信託は、信託法に基づく仕組みだ。簡単に言えば、財産の「管理権」を家族に移しておく契約である。

たとえば、こんな設計が可能だ。「父親(委託者)が、長男(受託者)に自宅と預金の管理を託す。その利益は父親(受益者)が受け取る」。この契約を、父親の判断能力があるうちに結んでおく。すると、父親が認知症になってからも、長男は裁判所の許可なく不動産の売却や預金の管理ができる可能性がある。

成年後見に比べて、圧倒的に「家族主導」だ。柔軟な財産管理が可能で、信託契約の中に「孫への財産承継」まで設計することもできるとされている。二次相続・三次相続まで見据えた長期設計が可能なのは、家族信託の大きな特徴だ。

- 根拠法令:信託法2条、3条

- 契約先:家族間の信託契約(公正証書が推奨されることが多い)

- 費用:契約書作成費用(数十万円程度が相場とされている)+登記費用

- 特徴:柔軟性が高い。ただし設計を誤ると意図通りに機能しない可能性がある

ただし、家族信託は万能ではない。身上監護(医療・介護の手続き)には対応できないという制約がある。「財産管理はできるが、入院の手続きはできない」という状況が発生する場合もあるため、成年後見と組み合わせる設計が検討されることもある。

任意後見と法定後見の違いが、将来の選択肢を変える

任意後見と法定後見は、どちらも判断能力が低下した人を法的に支援する「成年後見制度…

成年後見 vs 家族信託。あなたはどちらを選ぶか

二つを並べて見ると、選ぶ基準が見えてくる。

- すでに判断能力が低下している→ 家族信託は契約できない場合が多い。成年後見一択になる可能性がある

- まだ判断能力がある→ 家族信託の設計が間に合う。早めに動くほど選択肢が広がる

- 不動産の積極的な活用(売却・賃貸など)を想定している→ 家族信託の方が動きやすい傾向がある

- 財産管理に第三者の監視・チェックが必要な事情がある→ 成年後見の方が適している場面もある

- 毎月のランニングコストを抑えたい→ 家族信託は初期費用がかかるが、継続的な報酬は基本的に発生しない

要するに、「いつ、どんな目的で、誰のために使うか」が判断の軸になる。この軸なしに「どちらが得か」を考えると、迷宮に入り込む。

成年後見の費用が「毎月かかり続ける」仕組みと、始める前に知るべきこと

成年後見とは、認知症や知的障害などにより判断能力が不十分な方を法律的に保護・支援…

「知らなかった」では済まない。制度選択の失敗例と、そこから学べること

みなさんは、こういう話を聞いたことがあるだろうか。

「親の認知症が進んでいたが、まだ軽度だと思っていた。家族信託の話を聞いたのは、その三ヶ月後。すでに医師から『判断能力に問題あり』と診断され、契約締結が難しい状態になっていた」

珍しくない。むしろ、よくある。タイムラインがずれるだけで、選べる制度が丸ごと消える。これが、この問題の本質的な怖さだ。

失敗のパターンは、大きく分けると三つある。

- 失敗パターン①「判断能力の過信」:「まだしっかりしているから大丈夫」という家族の見立てと、法的な「判断能力」の基準は、必ずしも一致しない。公正証書の作成や信託契約の締結には、公証人や専門家による確認が必要になる場合がある。「本人がうなずいていた」だけでは不十分なことがある。

- 失敗パターン②「家族信託を設計したが、使いたい財産を入れていなかった」:信託財産として設定していない不動産や預金は、信託の効力が及ばない。「自宅は信託に入れたが、収益不動産を入れ忘れた」という設計ミスが、後から発覚するケースがある。信託財産の範囲は、契約時に徹底的に確認する必要がある。

- 失敗パターン③「成年後見を申し立てたが、想定外の人物が後見人になった」:家庭裁判所は申立人の希望する後見人候補者を選任するとは限らない。親族間に少しでも利害対立の要素があると、専門職後見人が選任されることがある。毎月の報酬が発生し続け、「守るはずの財産が目減りしていく」という状況が静かに始まる。

制度の失敗は、「使わなかった」より「使い方を間違えた」ケースの方が、後処理が難しい。取り返しがつかない状況になってから後悔しても、その時点では選べる手段がほぼない。だからこそ、事前に失敗例を知っておく価値がある。

手続きの流れと、専門家に相談すべきタイミング

「わかった、動こう」と思い立ったとき、次に来る疑問はたいていこれだ。「で、実際に何をすればいい?誰に頼めばいい?」。ここを曖昧にしたまま進むと、動き出したつもりで足踏みしている、という状況が生まれる。

成年後見と家族信託、それぞれの手続きの流れを、おおまかに整理しておく。

【成年後見(法定後見)の場合】

- 必要書類の収集(申立書、戸籍謄本、診断書、財産目録など)

- 管轄の家庭裁判所へ申立て(申立手数料800円、登記手数料2,600円等が必要)

- 家庭裁判所による審理(医師による鑑定が行われる場合は追加で5万〜10万円程度の費用が発生する)

- 審判・後見開始。後見人が選任される

- 後見人による財産管理がスタート。以後、定期的な報告義務が後見人に課される

【家族信託の場合】

- 家族間で信託の目的・信託財産・受託者・受益者を話し合い、設計する

- 信託契約書を作成(司法書士・弁護士等への依頼が推奨される)

- 公正証書として作成(公証役場での手続き)

- 信託口口座の開設(受託者名義で財産を管理するための専用口座)

- 不動産がある場合は信託登記を行う(法務局)

- 信託開始。受託者による財産管理がスタート

専門家に相談すべきタイミング、というのがある。それは「迷い始めた、その瞬間」だ。

「どちらの制度が合うかわからない」段階であれば、弁護士・司法書士・行政書士のいずれかに相談するところから始められる。家族信託の設計を本格的に進めるなら、信託に精通した司法書士や弁護士への依頼が現実的だ。成年後見の申立てサポートなら、司法書士が対応するケースが多い。

重要なのは、専門家への相談を「決断した後」ではなく「決断する前」に行うことだ。制度の選択肢が複数ある段階で相談するからこそ、その家族にとって最善の設計が生まれる。手遅れになってからの相談は、できることの幅が、静かに、しかし確実に狭まっている。

制度の違いがわかっただけで、次に何をすべきか見えてきた気がする。

今すぐできるアクション。動けるのは「今」だけという現実

家族信託が使えるのは、本人に判断能力があるうちだけだ。認知症が進んでからでは、契約そのものが成立しない可能性がある。つまり、検討できるタイムリミットは、静かに、しかし確実に縮まっている。

今すぐできることを、シンプルに整理しておく。

- Step 1:親の現在の判断能力を冷静に確認する。「最近、物忘れが増えた」と感じたなら、それがサインかもしれない

- Step 2:財産の全体像を把握する。不動産、預貯金、負債の三点セットをリスト化する

- Step 3:「成年後見か家族信託か」を上記の判断基準と照らし合わせて検討する

- Step 4:家族信託を選ぶなら、信託契約書の作成を検討する(公正証書での作成が推奨される場合が多い)

- Step 5:成年後見を選ぶなら、任意後見契約(判断能力があるうちに後見人を指定しておく契約)という選択肢もある(任意後見契約に関する法律2条)

「まだ大丈夫だろう」という感覚は、往々にして、現実より数年遅れている。財産が凍結されてから「もっと早く動いておけばよかった」と気づいても、その時点では選べる制度が限られてしまう可能性がある。

よくある質問

成年後見と家族信託は同時に使えますか

組み合わせて利用されるケースがあります。たとえば、財産管理は家族信託で対応し、身上監護(入院・介護施設の手続きなど)については任意後見を活用するという設計が検討される場合があります。ただし、個々の状況によって適切な組み合わせは異なります。

家族信託はいつまでに設定すればよいですか

家族信託は、委託者(財産を預ける人)に十分な判断能力があるうちに契約を締結する必要があるとされています(信託法3条)。認知症が進行してからでは契約が成立しない可能性があるため、早めに検討することが望ましいとされています。

成年後見人は必ず家族がなれますか

家庭裁判所が選任するため、必ずしも家族が後見人になれるとは限りません(民法843条)。親族間に利害対立がある場合や財産が多額な場合などは、弁護士・司法書士等の専門職後見人が選任されるケースも多いとされています。

家族信託で全ての財産を管理できますか

信託財産として設定できるのは、基本的に金銭・不動産・株式等の財産権とされています。年金受給権など一身専属的な権利は信託財産にできないとされており、身上監護(医療・介護の意思決定)も家族信託の対象外とされています(信託法2条)。

任意後見と法定後見はどう違いますか

任意後見は、本人に判断能力があるうちに後見人を自分で指定しておく契約です(任意後見契約に関する法律2条)。一方、法定後見は判断能力が失われた後に家庭裁判所が後見人を選任する制度です(民法843条)。自分で後見人を選びたい場合は、判断能力があるうちに任意後見契約を締結しておくことが有効とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。