相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

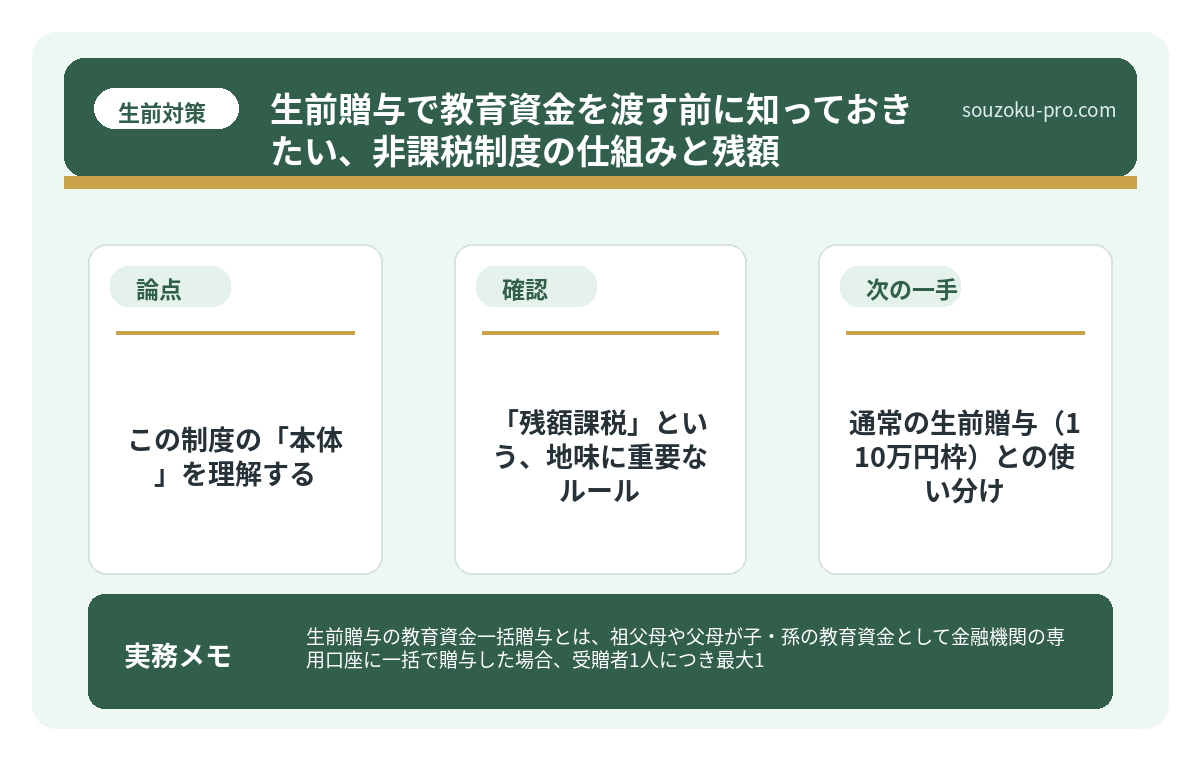

生前贈与の教育資金一括贈与とは、祖父母や父母が子・孫の教育資金として金融機関の専用口座に一括で贈与した場合、受贈者1人につき最大1,500万円まで贈与税が非課税になる制度とされています(租税特別措置法70条の2の2)。

結論から言うと、この制度は「使いやすい節税ツール」である一方、細かい条件・期限・残額課税のルールが存在するため、仕組みを事前に把握しておくことが、後悔しない贈与につながる可能性があります。

「孫のために、できることをしておきたい」──その気持ちは、ごく自然な愛情だ。問題は、その「できること」を選び間違えた瞬間に、せっかくの贈与が税務署の手によって、音もなく塗り替えられてしまう可能性があることだ。

生前贈与と教育資金。この二つを組み合わせた制度は、知っている人間と知らない人間とで、使える「武器」の質が、根本から変わってくる。

孫に財産を残したいけど、何が正しいやり方なのか……全然わからない。

で、結論から言うと

「教育資金の一括贈与の非課税制度」というものが、この世に存在する。祖父母や父母が、子・孫の教育資金として専用の金融機関口座に一括で贈与した場合、受贈者1人につき最大1,500万円まで贈与税が非課税になる、という制度だ(租税特別措置法70条の2の2)。

で、ここが重要なのだが。

「非課税です」という三文字に飛びついて、条件を読み飛ばした人間が、後になってじわりじわりと「あれ、なんかおかしい」と気づき始めるパターンが、世の中には一定数存在するのだ。

知っておくと役立つ情報として、今日はここを徹底的に掘り下げていく。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

この制度の「本体」を理解する

まず前提から整理しよう。通常の生前贈与では、年間110万円を超えた分に贈与税がかかる(相続税法21条の5)。しかし教育資金の一括贈与非課税制度を使えば、その枠をはるかに超えた金額を、一度にドンと渡せる。

具体的な制度の骨格は、こうだ。

- 非課税枠:最大1,500万円(学校等以外の習い事等は500万円が上限)

- 対象者:30歳未満の子・孫(受贈者)

- 手続き:信託銀行などの専用口座を通じて贈与契約を締結

- 使途:学校の入学金・授業料、塾・習い事の費用など、教育目的に限定

- 適用期限:2026年3月31日まで(現時点の延長状況を必ず確認のこと)

シンプルに見える。が、この先に「落とし穴」と呼ぶほどでもないが、「知っておかないと損をする仕組み」がいくつか潜んでいる。

「残額課税」という、地味に重要なルール

ここが、多くの人が見落とすポイントだ。

教育資金として口座に預けたお金が、受贈者が30歳になった時点で残っていた場合、その残額に贈与税がかかる可能性がある。つまり、「非課税で渡した」はずのお金が、使い切らなければ課税対象に戻ってくるのだ。

さらに2021年の税制改正以降、贈与者(渡した側)が死亡した場合のルールも変わっている。贈与者の死亡時点で、受贈者が23歳未満、または在学中であれば相続税の課税対象外とされているが、23歳以上で学校等に在学していない場合は、口座の残額が相続税の課税対象になる可能性がある(租税特別措置法70条の2の2第12項)。

「孫のために渡したお金が、相続税でごっそり持っていかれる」という、なんとも本末転倒な展開を避けるためにも、この残額課税のルールは、事前に頭に入れておきたい。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

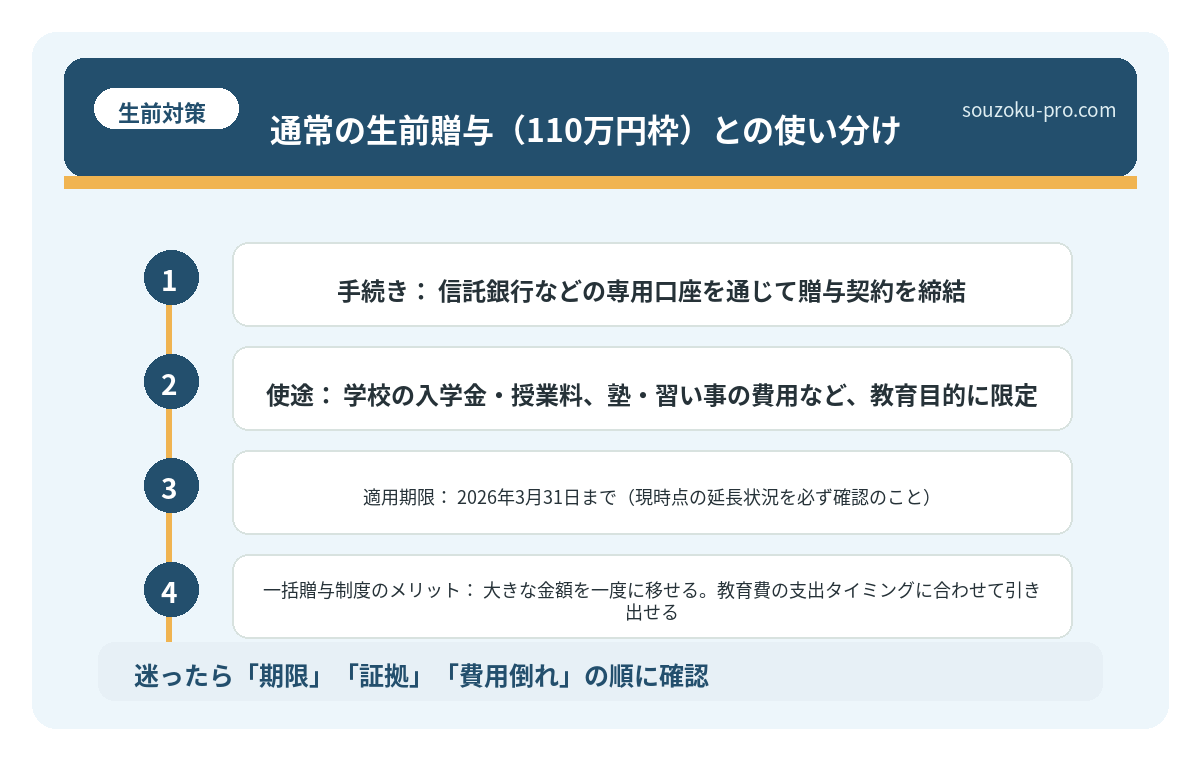

通常の生前贈与(110万円枠)との使い分け

では、一括贈与制度を使えば万能かというと、そうでもない。年間110万円の基礎控除を使った通常の生前贈与にも、根強い利点がある。両者を冷静に比較すると、こうなる。

- 一括贈与制度のメリット:大きな金額を一度に移せる。教育費の支出タイミングに合わせて引き出せる。

- 一括贈与制度のデメリット:使途が教育費に限定される。残額課税リスクがある。専用口座の手続きが必要。

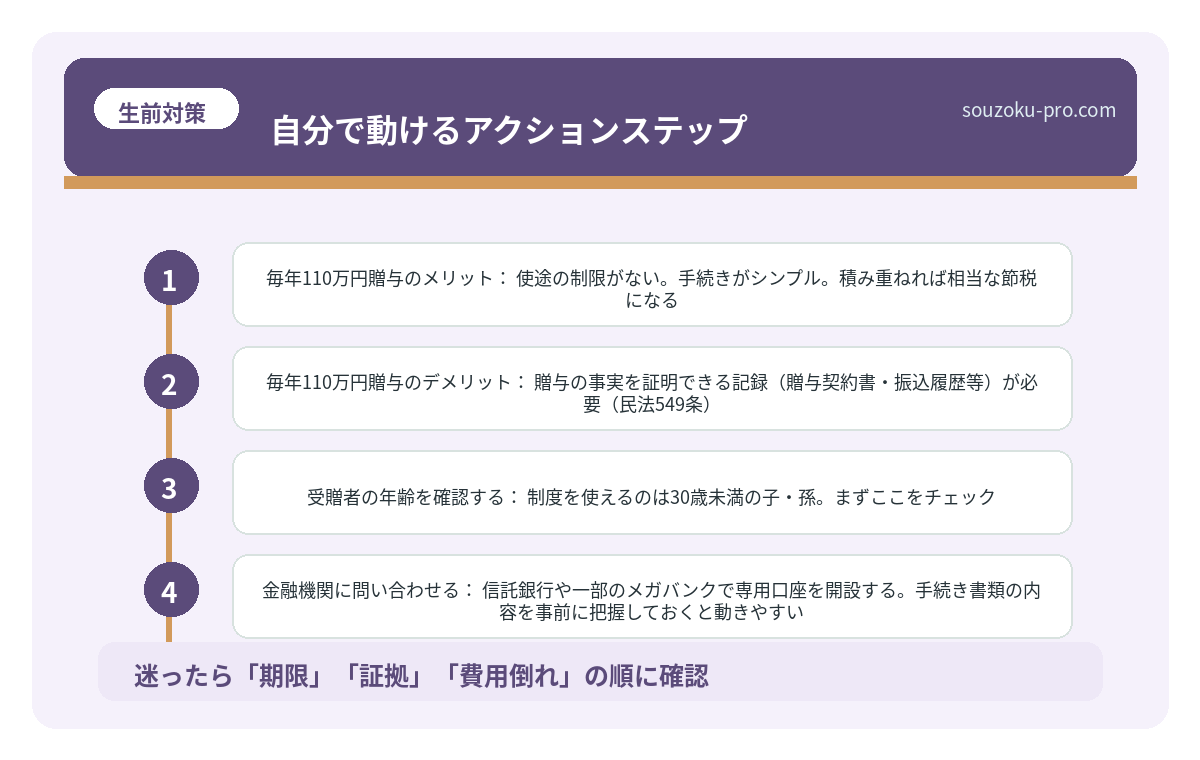

- 毎年110万円贈与のメリット:使途の制限がない。手続きがシンプル。積み重ねれば相当な節税になる。

- 毎年110万円贈与のデメリット:贈与の事実を証明できる記録(贈与契約書・振込履歴等)が必要(民法549条)。相続開始前7年以内の贈与は相続財産に加算される可能性がある(相続税法19条)。

どちらが「正解」かは、渡す側・受け取る側の年齢、資産規模、孫の進学計画によって変わってくる。「制度があるから使う」ではなく、「目的に合った手段を選ぶ」という順番が、重要だ。

生前贈与の証拠がないと、税務署に消される現実

生前贈与の証拠とは、被相続人が生前に財産を贈与した事実を証明するための記録・書類…

自分で動けるアクションステップ

「じゃあ、具体的にどう動けばいいのか」。そこを整理しよう。

- 受贈者の年齢を確認する:制度を使えるのは30歳未満の子・孫。まずここをチェック。

- 金融機関に問い合わせる:信託銀行や一部のメガバンクで専用口座を開設する。手続き書類の内容を事前に把握しておくと動きやすい。

- 教育費の見込み額を試算する:一括で渡す金額が大きすぎると、残額課税リスクが高まる。進学計画に合わせた「使い切れる金額」を逆算して設定するのが賢明だ。

- 贈与契約書を作成する:口頭の約束では証拠にならない。書面で残すことが、後のトラブル回避につながる(民法549条)。

- 適用期限を確認する:この制度は時限立法であり、延長・変更の可能性がある。最新の税制情報は国税庁のウェブサイトで随時確認のこと。

ステップを踏めば、制度の輪郭はぐっとクリアになる。「なんとなく難しそう」という霧が、少しずつ晴れていくはずだ。

知ってよかった、と思える日のために

「孫のために」という気持ちで始めた贈与が、きちんと機能する。それは、仕組みを理解した人間だけが手にできる、静かな達成感だ。

ちゃんと仕組みを理解してから動けば、こんなにスッキリするのか。

残額課税のリスクを知ったうえで贈与額を設定する。適用期限を確認してから口座を開設する。贈与契約書を残しておく。これだけで、後から「しまった」と頭を抱えるシナリオを、かなりの確率で回避できる可能性がある。

生前贈与という行為は、財産を渡すことよりも、「渡し方」に知恵を注ぐことに、本当の意味があるのだと思う。

けっこう重要な話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

教育資金の一括贈与非課税制度は、いくらまで非課税になりますか

受贈者1人につき最大1,500万円まで非課税とされています(租税特別措置法70条の2の2)。ただし学校等以外の習い事・塾などに使える部分は500万円が上限とされており、超過分には贈与税がかかる可能性があります。

口座に残ったお金はどうなりますか

受贈者が30歳に達した時点で口座に残額がある場合、その金額に贈与税が課される可能性があります(租税特別措置法70条の2の2第9項)。使い切れる金額を逆算して贈与額を設定しておくことが、残額課税リスクを抑えるうえで有効と考えられます。

贈与者が亡くなった場合、残額は相続税の対象になりますか

贈与者の死亡時点で受贈者が23歳以上かつ学校等に在学していない場合、口座の残額が相続税の課税対象になる可能性があります(租税特別措置法70条の2の2第12項)。受贈者の年齢・在学状況によって取り扱いが異なるため、状況の確認が重要とされています。

通常の年間110万円の贈与と、一括贈与制度を併用することはできますか

制度上、併用は可能とされています。ただし教育資金一括贈与の口座への拠出は専用の制度として管理され、通常の基礎控除(110万円)の枠とは別に扱われます。それぞれの制度の要件を満たした形で利用することが前提となります。

この制度の適用期限はいつまでですか

現時点では2026年3月31日までとされていますが、時限立法であるため延長・改正の可能性があります。最新の情報は国税庁の公式サイトや税制改正の情報で随時ご確認いただくことをおすすめします。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。