相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の課税額を合法的に圧縮する方法とされています。

結論から言うと、相続税の節税は「基礎控除の確認」「配偶者控除の活用」「小規模宅地等の特例」「生前贈与」の4つを押さえるだけで、大きく変わる可能性があります。

「節税」という言葉を聞いて、なんとなく後ろめたい気持ちになる人間が、この国には相当数いるらしい。

不思議な話だ。税法が認めた権利を行使することが、なぜ後ろめたいのか。

だが、その「なんとなくの遠慮」こそが、知らずに数百万円を余分に払い続ける人間を量産している現実がある。もったいない、という言葉では到底追いつかない話だ。

相続税って、払うしかないんだよな……節税とか、自分には関係ない話だと思ってた。

で、結論から言うと

相続税の節税は、特別な知識を持つ富裕層だけの専売特許ではない。

むしろ、「知っているかどうか」という一点だけで、税額に数百万円規模の差が生まれる可能性がある。そして恐ろしいのは、これらの特例や控除の多くが「申告しないと自動的に適用されない」という事実だ。

黙っていれば、税務署が優しく教えてくれるわけではない。自分から動いた者だけが、その果実を手にできる仕組みになっている。

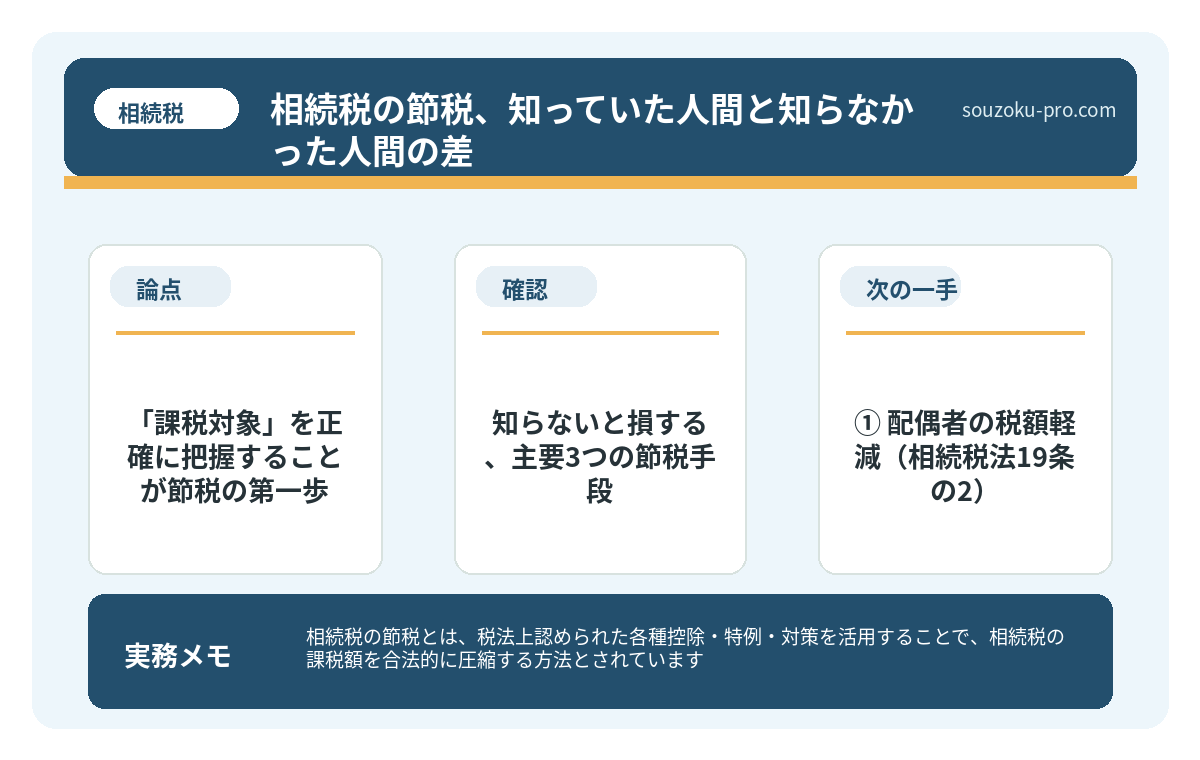

まず「課税対象」を正確に把握することが節税の第一歩

節税を語る前に、そもそも「何に税金がかかるのか」を整理しておく必要がある。

相続税の計算は、ざっくり言うとこうだ。「プラスの財産」から「マイナスの財産(借金・葬式費用)」を引いた「正味の遺産額」が、基礎控除を超えた分にだけ課税される仕組みになっている(相続税法11条の2)。

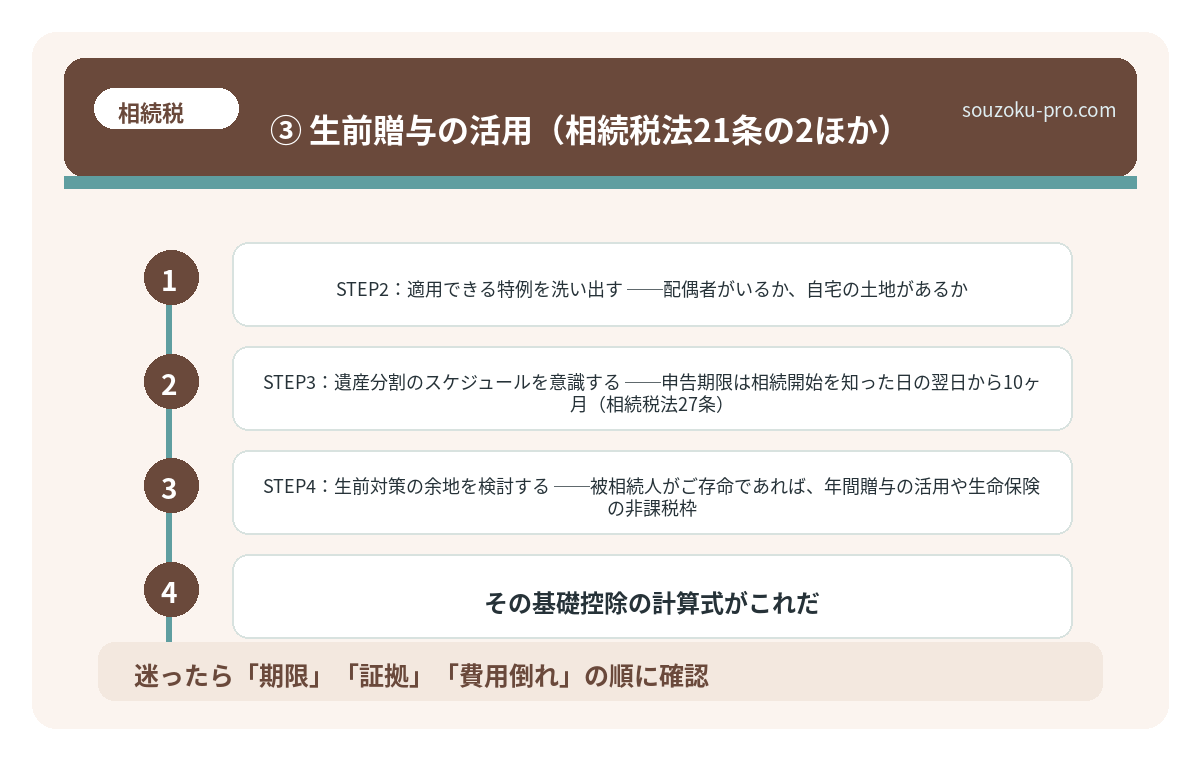

そして、その基礎控除の計算式がこれだ。

- 基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

たとえば、配偶者と子2人が相続人であれば、基礎控除は3,000万円+1,800万円=4,800万円となる。正味の遺産額がこれを下回れば、そもそも申告すら不要だ。

ここを把握していないまま「うちは相続税が大変だ」と勝手に青ざめている人間が、意外なほど多い。まずは落ち着いて、基礎控除の計算から入ることを強くオススメする。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

知らないと損する、主要3つの節税手段

基礎控除を超えてしまった場合。そこで本格的な節税の出番となる。代表的な手段を、具体的に並べる。

① 配偶者の税額軽減(相続税法19条の2)

これが相続税節税の「最強カード」と言っても過言ではない。配偶者が相続する財産については、法定相続分か1億6,000万円のいずれか大きい金額まで、相続税がかからない制度だ。

ただし、適用には「申告期限までに遺産分割が完了していること」が原則必要となる(ただし「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合もある)。

黙って待っていても適用されない。申告という行動が必要だ、という点は、ここでも同じである。

② 小規模宅地等の特例(租税特別措置法69条の4)

被相続人が住んでいた自宅の土地について、一定の要件を満たした場合、その評価額を最大80%減額できる制度だ。

たとえば、評価額5,000万円の土地が、この特例を使うと1,000万円として計算されるケースもある。4,000万円のマイナス、である。この差が、いかに大きいか。

ただし、適用要件は細かく、相続する人間の居住状況や事業継続の有無によって条件が変わる。また、こちらも申告期限までに遺産分割が整っていることが原則要件となる点は、配偶者控除と同様だ。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

③ 生前贈与の活用(相続税法21条の2ほか)

相続税の節税で「生前」という時間軸を持ち込む戦略。これが、実は最も時間をかけた分だけ効果を発揮する手段だ。

生前贈与には、年間110万円の基礎控除がある(暦年贈与)。これを毎年コツコツ活用することで、相続財産そのものを圧縮していく方法だ。

ただし、注意点が一つ。2024年1月以降の贈与については、相続開始前7年以内の贈与が相続財産に加算される仕組みへと段階的に変更された(改正相続税法19条)。「死ぬ直前に慌てて贈与すれば節税になる」という発想は、もはや通用しない可能性がある点を覚えておきたい。

節税のために、今すぐできるアクション

では、具体的に何から手をつければいいのか。以下に、自分で動けるステップを並べる。

- STEP1:正味の遺産額を計算する──プラスの財産からマイナス(借金・葬式費用)を引いた額を出す。基礎控除内に収まるかを確認するだけで、全体像がクリアになる。

- STEP2:適用できる特例を洗い出す──配偶者がいるか、自宅の土地があるか。この2点だけで、適用できる特例の候補が絞られてくる。

- STEP3:遺産分割のスケジュールを意識する──申告期限は相続開始を知った日の翌日から10ヶ月(相続税法27条)。特例の適用には分割の完了が原則必要なため、この期限を念頭に置きながら協議を進めると、手続きがスムーズになる可能性が高い。

- STEP4:生前対策の余地を検討する──被相続人がご存命であれば、年間贈与の活用や生命保険の非課税枠(500万円×法定相続人の数、相続税法12条1項5号)の活用を検討する価値がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「知っていた人間」と「知らなかった人間」の差

相続税の節税において、法律は不公平なまでに「知っている側」の味方をする。

配偶者控除も、小規模宅地の特例も、生前贈与の非課税枠も、すべて「申告した者」「行動した者」にのみ開かれた扉だ。扉の前で立ち尽くしていても、誰も開けてはくれない。

逆に言えば、「知ってさえいれば」の話でもある。複雑な計算が得意でなくても、まずは「基礎控除を超えるかどうか」を確認するだけで、次の景色が変わる。それだけで、何百万円という単位の差が生まれる可能性があることを、ここに残しておきたい。

特例の種類と期限さえ押さえておけば、自分でも動けそうだな。

手続きが一段落したある日。「あのとき調べておいてよかった」と、静かにコーヒーを飲みながら思える瞬間が来るはずだ。

けっこうオススメです。「まず基礎控除から確認する」という、たった一歩の行動。伝わりましたかね。

よくある質問

相続税の節税は、財産が少ない場合でも意味がありますか

基礎控除(3,000万円+600万円×法定相続人の数)を超えない場合、そもそも相続税は発生しないとされています(相続税法15条)。まずは正味の遺産額が基礎控除内に収まるかを確認するステップが、節税の前提として有効と考えられます。

小規模宅地等の特例は、誰でも使えますか

小規模宅地等の特例(租税特別措置法69条の4)には、相続する人物の居住状況や事業継続の有無など、一定の適用要件があります。また、原則として申告期限までに遺産分割が完了していることが必要とされています。要件を満たしているかどうかは、個別の状況によって異なる可能性があります。

生前贈与はいつから始めると効果的ですか

2024年1月以降の贈与については、相続開始前7年以内の贈与が相続財産に加算される仕組みへと段階的に変更されています(改正相続税法19条)。早い時期から継続的に活用するほど、相続財産を圧縮できる可能性が高まると考えられます。

配偶者の税額軽減は、申告しなくても自動で適用されますか

配偶者の税額軽減(相続税法19条の2)は、相続税の申告書を提出することで初めて適用されるとされています。申告しない場合や期限内に手続きが完了しない場合は、適用されない可能性があります。

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未了でも、法定相続分による未分割申告が可能で(相続税法55条)、協議成立後に修正申告や更正の請求で正しい税額に修正できるとされています(相続税法32条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。