相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

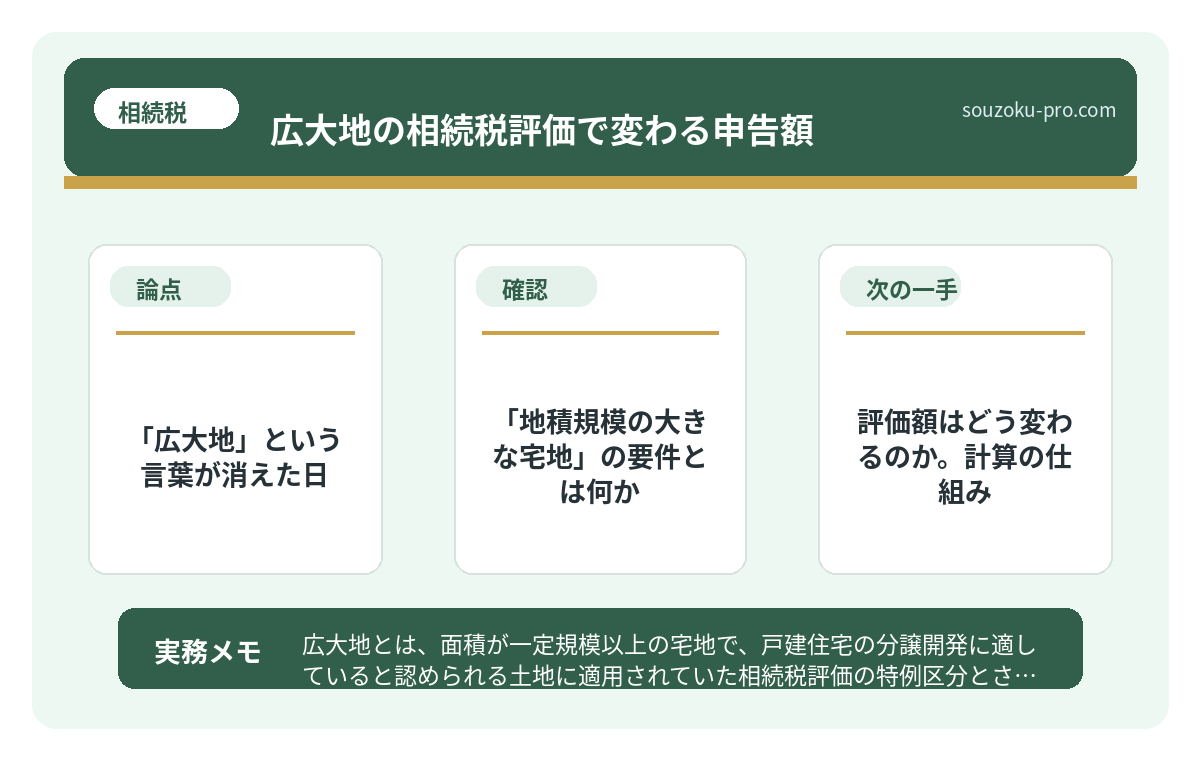

広大地とは、面積が一定規模以上の宅地で、戸建住宅の分譲開発に適していると認められる土地に適用されていた相続税評価の特例区分とされています。現行制度(2017年度税制改正以降)では「地積規模の大きな宅地の評価」として再編されています。

結論から言うと、相続した広大地(地積規模の大きな宅地)の評価額は通常の路線価評価より大幅に低くなる可能性があり、要件を正しく把握して申告することが、相続税額を適切に計算するうえで重要とされています。

「土地は広ければ広いほど、相続税も青天井」──そう思い込んで、損をしている家族がいる。

広い土地を相続することになったとき、多くの人は面積に比例して評価額も跳ね上がると思っている。だが、実はそこには「広いからこそ割安になる」という、知る人ぞ知る評価の仕組みが存在しているのだ。

広い土地を相続したら、相続税が恐ろしいことになるんじゃないか……?

で、結論から言うと、「地積規模の大きな宅地の評価」という制度が、まさにその「広大な土地」の評価額を適正に下げるための仕組みだ。これを知らずに申告すると、払わなくていい税金を払い続けることになりかねない。

「広大地」という言葉が消えた日

まず、歴史を整理しよう。かつて「広大地評価」という制度があった。2017年度(平成29年)税制改正の前の話だ。当時は、一定面積以上の宅地を相続した場合、「広大地補正率」という係数を使って評価額をガンと下げることができた。

ところが、この制度。使い勝手が豪快すぎたのだ。「広大かどうか」の判定があいまいで、税務署との見解の相違が続出。要するに、モメにモメた。

そこで登場したのが、2018年1月1日以降に適用される「地積規模の大きな宅地の評価」(租税特別措置法通達69の4関連、財産評価基本通達20-2)である。要件を客観的な数値で明確化した、いわば「広大地評価の後継制度」だ。

で、「地積規模の大きな宅地」の要件とは何か

これが、知らないと損をする核心部分だ。以下の要件をすべて満たす必要がある。

- 三大都市圏(首都圏・中部圏・近畿圏の一部)の場合:500㎡以上

- それ以外の地域:1,000㎡以上

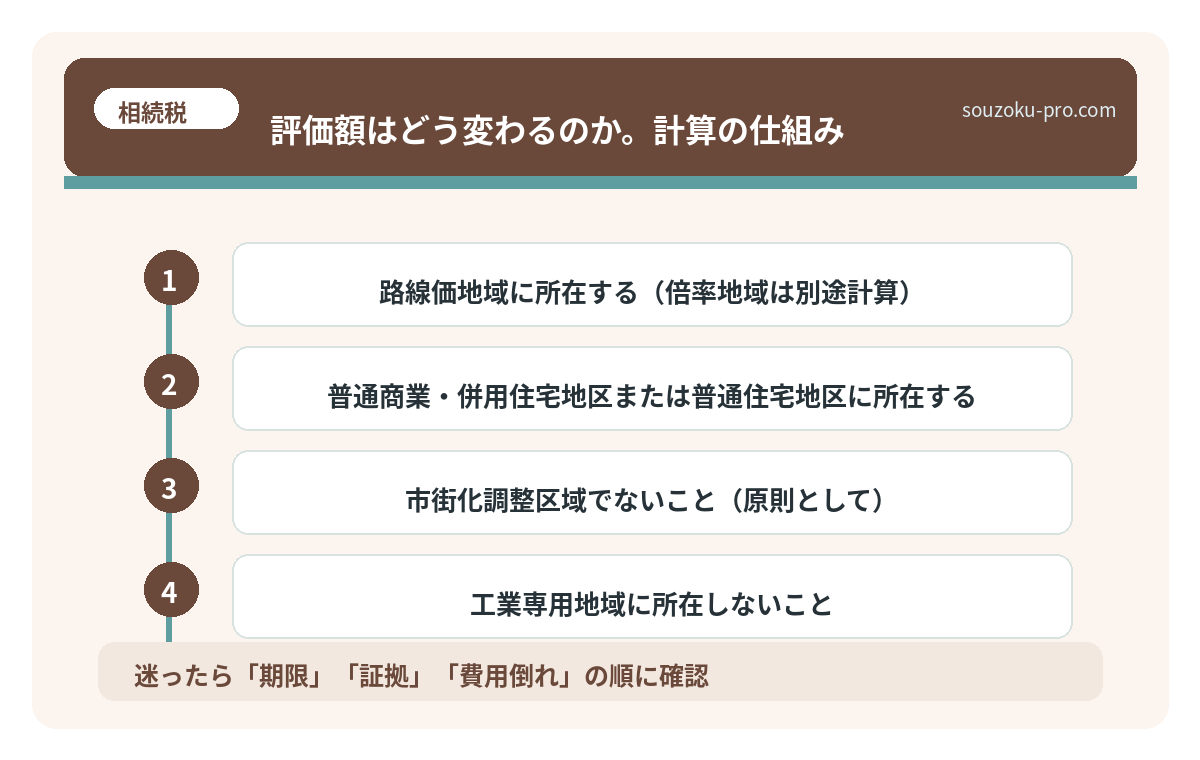

- 路線価地域に所在する(倍率地域は別途計算)

- 普通商業・併用住宅地区または普通住宅地区に所在する

- 市街化調整区域でないこと(原則として)

- 工業専用地域に所在しないこと

- 大規模工場用地(指定容積率400%以上のエリア等)に該当しないこと

この要件に一個でも引っかかると、特例は使えない。面積が1,000㎡あっても、市街化調整区域だった日には、特例はそっと扉を閉める。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

評価額はどう変わるのか。計算の仕組み

要件を満たした土地は、「規模格差補正率」という係数を使って評価額を下げることができる。

計算式は、こうだ。

評価額 = 路線価 × 規模格差補正率 × 地積(㎡)

そして、規模格差補正率の計算式はこう。

規模格差補正率 = (地積 × A + B) ÷ 地積 × 0.8

AとBは、三大都市圏かどうか、地積の規模によって決まる定数だ(財産評価基本通達20-2に定められている)。

たとえば三大都市圏で700㎡の土地なら、Aは0.95、Bは25。路線価が20万円/㎡だとすると、

- 規模格差補正率 = (700 × 0.95 + 25) ÷ 700 × 0.8 ≒ 0.789

- 評価額 = 200,000円 × 0.789 × 700㎡ = 約1億1,046万円

補正なしなら1億4,000万円(200,000円 × 700㎡)だった評価額が、約3,000万円近く下がる計算になる可能性がある。これは、見逃せないスケール感だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

適用するための、実践ステップ

知識を持ったら、動かなければ意味がない。相続した土地がこの特例に該当するか確認するための、実際の手順を整理しよう。

ステップ1:土地の所在地と面積を確認する

登記事項証明書(登記簿謄本)を取得し、地積(㎡)と所在地を確認する。法務局またはオンライン申請(登記・供託オンライン申請システム)で取得可能だ。

ステップ2:都市計画区域・用途地域を確認する

市区町村の都市計画課、または国土交通省の「都市計画情報提供サービス(国土数値情報)」を使えば、用途地域と市街化区域かどうかが確認できる。ここで市街化調整区域だと判明した場合は、原則として特例の対象外となる可能性がある。

ステップ3:路線価図で路線価地域かどうかを確認する

国税庁の「路線価図・評価倍率表」で確認する。路線価が設定されているエリアであれば、路線価地域に該当する可能性がある。

ステップ4:規模格差補正率を計算し、評価額を試算する

財産評価基本通達20-2に定める定数表を使い、規模格差補正率を算出する。通常の路線価計算との比較で、評価額の差異を把握しよう。

ステップ5:相続税申告書に反映する

相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」(相続税法27条)。申告書第11表(財産の明細書)に正確な評価額を記載することが必要だ。

なお、他の特例(小規模宅地等の特例・租税特別措置法69条の4)との併用も一定の範囲で可能とされているため、自分の状況に応じた選択を検討しておく価値があるだろう。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

広大地評価と地積規模の大きな宅地の評価は、何が違いますか

旧「広大地評価」(2017年以前)は「開発行為に要する公共公益的施設用地の負担が必要か」という定性的な判断が中心でした。2018年1月1日以降の「地積規模の大きな宅地の評価」では、面積・用途地域・所在エリアという客観的な数値要件で判断される仕組みに変わっています(財産評価基本通達20-2)。

市街化調整区域の土地は、特例の対象外になりますか

原則として、市街化調整区域に所在する土地は「地積規模の大きな宅地の評価」の対象外とされています。ただし、都道府県・市区町村の開発許可などにより宅地分譲が可能と認められる場合など、例外的な取り扱いが認められる可能性があるとされており、個々の状況による判断が必要とされています。

小規模宅地等の特例と、この評価は併用できますか

地積規模の大きな宅地の評価(評価減)を適用した後の評価額を基に、小規模宅地等の特例(租税特別措置法69条の4)をさらに適用することが可能とされています。両方の要件をクリアできれば、評価額を大きく圧縮できる可能性があります。ただし要件の確認は慎重に行うことが推奨されます。

地積規模の大きな宅地の評価の計算に使う定数は、どこで確認できますか

国税庁が公表している「財産評価基本通達20-2」および、国税庁ウェブサイトの「土地及び土地の上に存する権利の評価明細書」の記載要領に定数表が掲載されています。三大都市圏かどうか、地積の規模によってA・Bの値が異なります。

相続税の申告期限はいつまでですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限内に申告・納税が完了しなかった場合、延滞税や無申告加算税が課せられる可能性があります。

—

要件を確認したら、特例が使えそうだ。早めに動いてよかった。

広い土地を相続したとき、「大きいほど高い」という思い込みは、一度脇に置いていい。面積が大きいからこそ、評価額が適正に下がる仕組みがある。それを知っているか知らないかで、申告書に書かれる数字が、かなりの幅で変わってくる可能性がある。

まずは登記簿謄本を取り出して、地積を確認する。都市計画情報で用途地域を確認する。路線価図を開く。それだけで、「この土地は特例が使えるかもしれない」という判断が、自分でできるようになる。

知っておいて損はない。むしろ、かなりお得な話だ。

伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。