相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

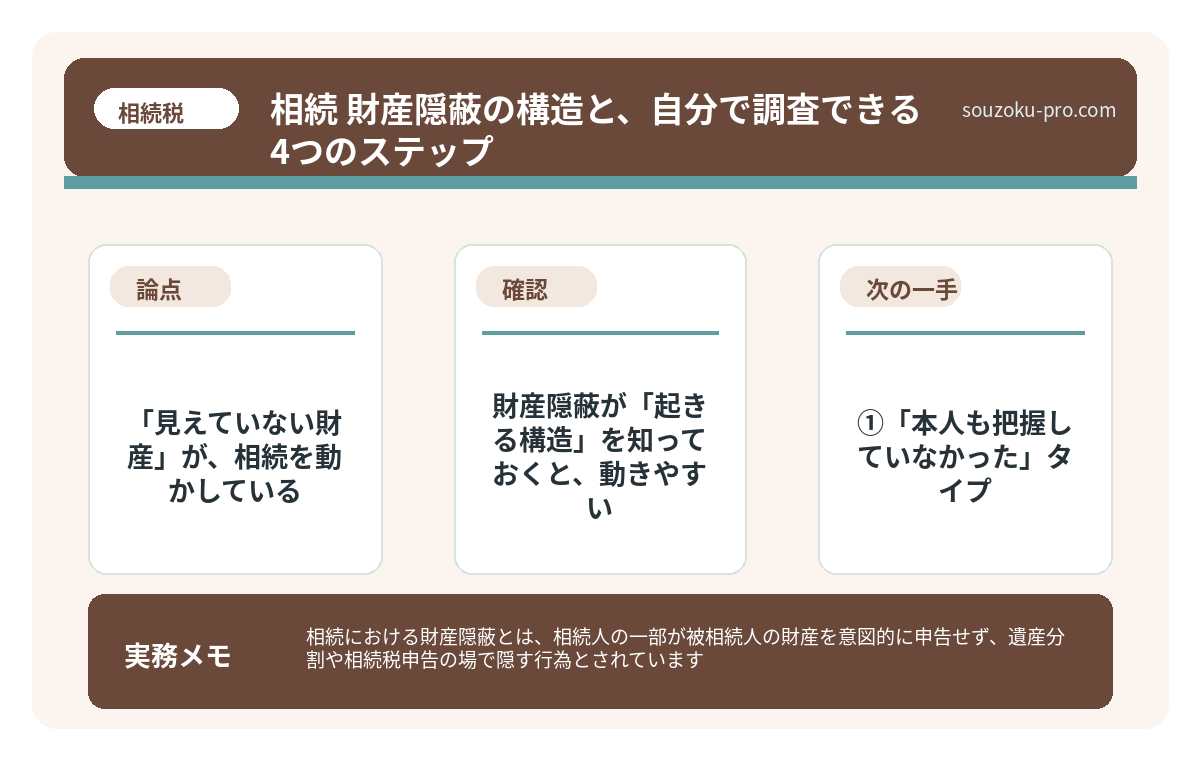

相続における財産隠蔽とは、相続人の一部が被相続人の財産を意図的に申告せず、遺産分割や相続税申告の場で隠す行為とされています。

結論から言うと、相続財産の隠蔽は民事上の遺産分割のやり直しや相続税の修正申告を招く可能性があり、早い段階で財産の全体像を把握しておくことが最大の対策になり得ます。

「親父が亡くなって、初めて知った。あの人、別に口座を持っていた」

こういう話が、相続の現場では珍しくもなんともない。驚くほど普通に、ある。

財産の隠蔽──という言葉を聞くと、どこか「ドラマの中の話」に感じる人も多いかもしれない。だが現実は、もっと地味で、もっとやっかいな形で転がっているものだ。意図的な隠蔽もあれば、本人すら把握していなかった「うっかり隠蔽」も存在する。そしてそのどちらも、相続人の間にシワを寄せる。

財産なんてだいたいわかってる、と思ってたのに、全然把握できてない……。

で、結論から言うと。「見えていない財産」が、相続を動かしている

相続が発生したとき、相続人の多くが「財産はなんとなくわかっている」という前提で動き始める。これが、最初のミスだ。

なぜなら、人間一人が生涯にわたって積み上げる資産というのは、当人の記憶からさえはみ出すほど、あちこちに散らばっているからだ。ネット銀行の口座、かつて積み立てた個人年金、名義だけ残っている不動産。そしてときに、「知られたくなかった」という意思が加わる。

相続財産の隠蔽は、民法上の遺産分割において深刻な影響をもたらす可能性がある。遺産分割協議は相続人全員の合意が必要であり(民法907条)、一部の財産が協議の場に出されていなかった場合、後から判明すれば再協議が必要になることがある。さらに相続税の申告において財産を隠蔽・仮装した場合は、重加算税の対象となり得る(国税通則法68条)。

要するに、「知らなかった」では済まされない事態が、静かに積み上がっていくのだ。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

財産隠蔽が「起きる構造」を知っておくと、動きやすい

怖い話をしたいのではない。これは「知っておくと、格段に動きやすくなる」という話だ。

財産が見えにくくなるパターンには、大きく三つある。

①「本人も把握していなかった」タイプ

これが最も多い。昔に作った銀行口座、何十年も放置した有価証券、親族から相続した不動産の持分。本人の記憶の外に存在する資産が、探してみると出てくることがある。悪意はない。ただ、「ある」のだ。

②「一部の相続人が把握を独占している」タイプ

親の介護をしていた長男だけが通帳を管理していた、という状況は珍しくない。これが必ずしも隠蔽の意図とはならないが、他の相続人から見ると「見えていない」状態であることには変わりない。透明性の問題だ。

③「意図的に申告から除外しようとする」タイプ

これが本来の意味での「隠蔽」だ。相続税申告において財産を意図的に除外すると、税務調査の対象となる可能性がある。相続税の税務調査の対象は申告した案件の中からも選ばれ得るが、とりわけ申告内容と被相続人の生前の収入・生活水準に乖離がある場合に調査が入りやすいとされている。

どのタイプであれ、相続人として有効な手を打つには、「財産の全体像を自分で確認しに行く」という姿勢が必要になる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

相続財産を「自分で調査する」具体的なステップ

では、実際に動くとき、何をどういう順番でやるか。整理しよう。

ステップ1:不動産の確認

- 権利証(登記識別情報)を探す

- 市区町村役場で「名寄帳(なよせちょう)」を取り寄せる → その自治体内の不動産が一覧で出てくる

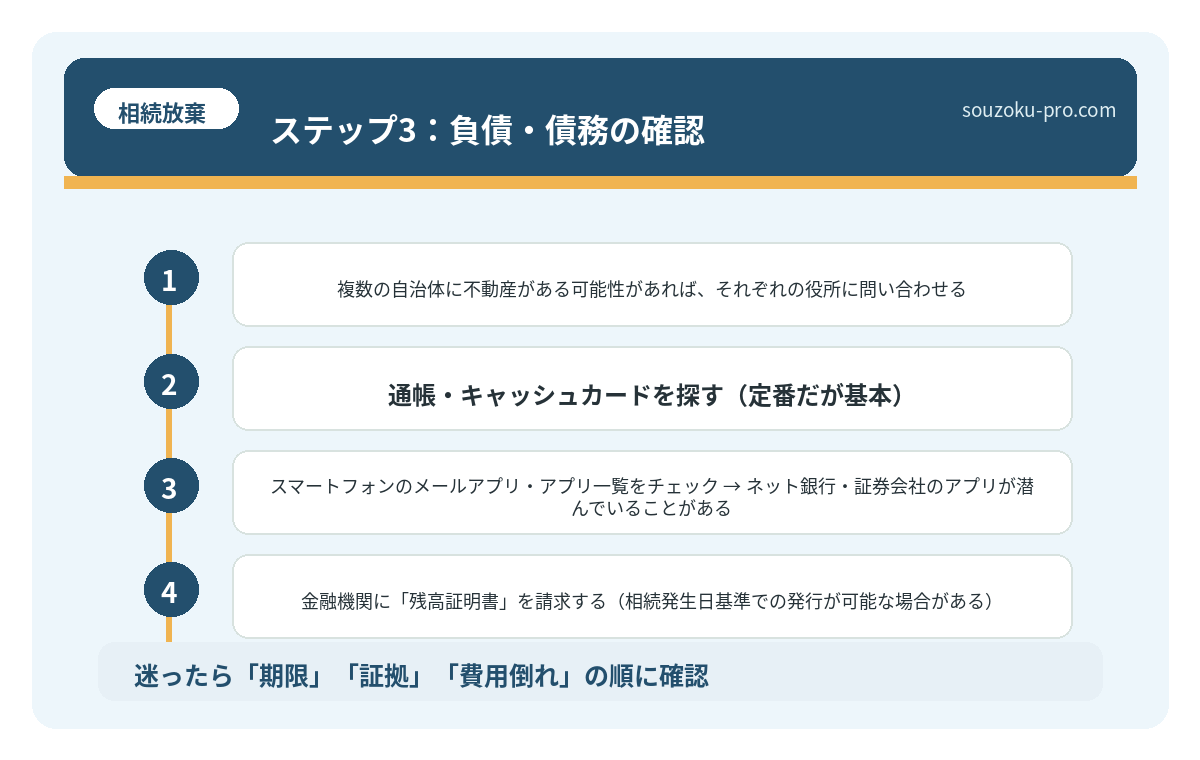

- 複数の自治体に不動産がある可能性があれば、それぞれの役所に問い合わせる

ステップ2:預貯金・金融資産の確認

- 通帳・キャッシュカードを探す(定番だが基本)

- スマートフォンのメールアプリ・アプリ一覧をチェック → ネット銀行・証券会社のアプリが潜んでいることがある

- 金融機関に「残高証明書」を請求する(相続発生日基準での発行が可能な場合がある)

- 全国銀行協会の「相続人等による金融取引情報の照会制度」を活用する方法もある

ステップ3:負債・債務の確認

- 郵便物・メール・通知書類をすべて確認する

- JICC(日本信用情報機構)・CIC(割賦販売法・貸金業法指定信用情報機関)に信用情報照会をかける

- 相続放棄を検討するなら、民法915条に基づき「自己のために相続の開始があったことを知った時から3ヶ月以内」が目安。なお、家庭裁判所への申述が必要であり、相続人間の話し合いで「放棄します」と言っただけでは法的効力は生じない(民法938条)

ステップ4:生前の「お金の動き」を確認する

隠蔽の有無を確認する上で、見落としがちなのがこの視点だ。被相続人の過去の通帳の入出金履歴を遡ることで、生前に誰かへ多額の送金があったかどうかが確認できる場合がある。相続開始前3年以内の贈与は相続財産に加算される可能性があるため(相続税法19条)、この確認は相続税対策の文脈でも有益だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

「財産目録」を一枚作るだけで、世界が変わる

ここまでやって見えてきたものを、一枚の紙に書き出す。それだけでいい。

プラスの財産(不動産・預貯金・有価証券・保険)とマイナスの財産(借入金・未払税金・保証債務)を縦に並べる。手書きでもExcelでも構わない。これが「相続財産目録」の原型だ。

この一覧が出来上がった瞬間、頭の中のカオスが、驚くほど整理される。遺産分割協議(民法907条)に向けて全員が同じ地図を持てるし、相続税の申告期限である「相続開始を知った日の翌日から10ヶ月以内」(相続税法27条)に向けた作業も、グッとやりやすくなる。

遺産分割協議が申告期限までにまとまらない場合でも、法定相続分による仮の申告(未分割申告)が可能であり(相続税法55条)、後から修正申告または更正の請求で調整できる(相続税法32条、国税通則法23条)。焦りすぎず、しかし動き続けることが重要だ。

財産目録を一枚作ったら、何をすべきかがやっと見えてきた気がする。

関連記事として、こちらも参考になります。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

よくある質問

相続財産の隠蔽が発覚した場合、どうなりますか

遺産分割協議に含まれていなかった財産が後から発覚した場合、その財産について再度遺産分割協議が必要になる可能性があります。また、相続税申告において財産を隠蔽・仮装していた場合は重加算税の対象となり得ます(国税通則法68条)。意図的な隠蔽でなくとも、後から財産が判明するケースは少なくないため、早期の財産調査が有益とされています。

ネット銀行や証券口座の有無を調べる方法はありますか

被相続人のスマートフォンのメール履歴・インストールアプリ・ブラウザの履歴などから金融機関名が判明する場合があります。また、全国銀行協会が提供する照会制度を活用する方法もあり得ます。発見した金融機関には「残高証明書」の発行を請求することが可能とされています。

相続放棄の期限はいつから数えますか

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。被相続人の死亡日ではなく「知った時」が起算点となる点にご注意ください。また、相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間の口約束では法的効力が生じないとされています。

遺産分割協議に期限はありますか

遺産分割協議自体に法律上の期限は設けられていません。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)の適用がスムーズになる場合があります。

準確定申告の期限はいつですか

被相続人に確定申告義務がある場合、相続人が代わりに行う「準確定申告」の期限は、相続開始を知った日の翌日から4ヶ月以内とされています(所得税法124条・125条)。こちらは遺産分割協議とは別に進行する手続きである点に注意が必要です。

手続きを終えた数週間後に「早めに動いてよかった」と思えるための最初の一手は、「財産の全体像を自分で確認しに行く」という、その一歩だ。難しいことではない。ただ、動くか動かないかの差だ。

けっこうオススメです。財産目録、一枚。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。