相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

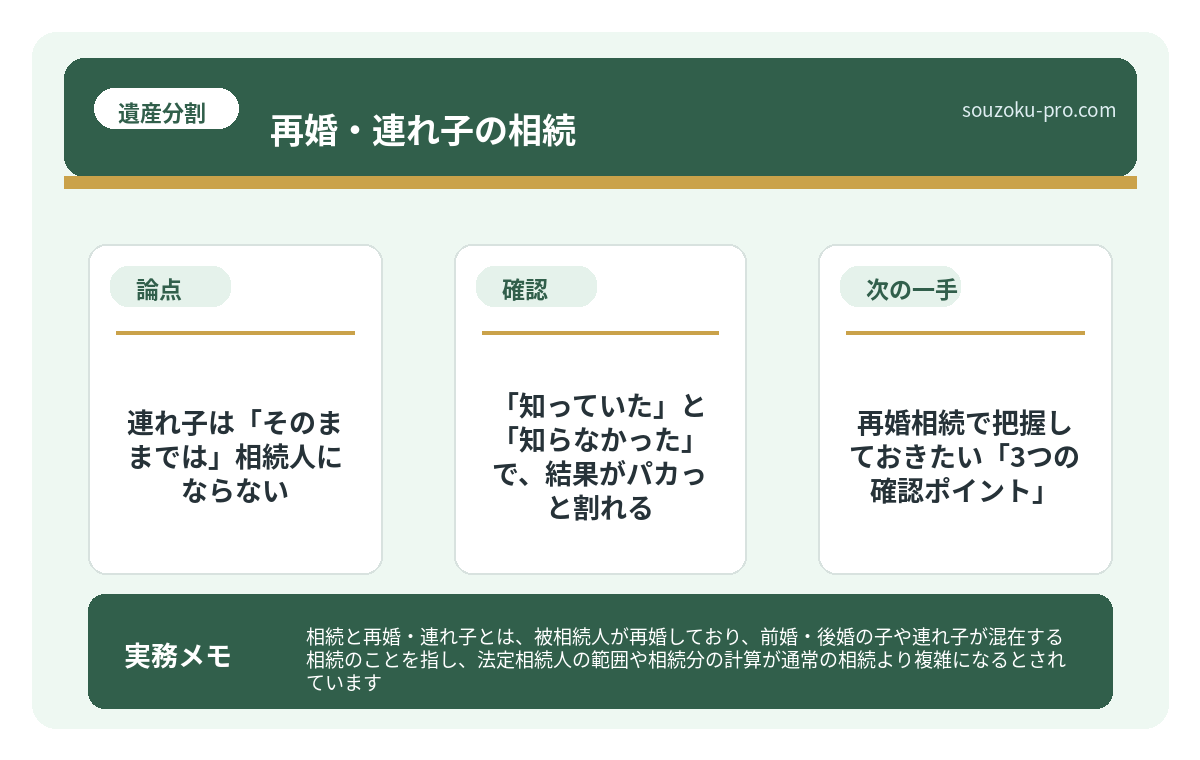

相続と再婚・連れ子とは、被相続人が再婚しており、前婚・後婚の子や連れ子が混在する相続のことを指し、法定相続人の範囲や相続分の計算が通常の相続より複雑になるとされています。

結論から言うと、再婚家庭における相続では「連れ子は養子縁組をしていなければ相続人にならない」という民法上のルールが最大の落とし穴であり、事前に家族関係の法的整理をしておくことで、相続トラブルを大幅に回避できる可能性があります。

「うちは再婚家庭だから、相続はちょっと複雑なんですよね」と、なんとなく感じている人は多い。だが、「ちょっと複雑」という認識のまま放置した結果、どれほどの問題が潜んでいるかを、具体的に把握している人は、驚くほど少ない。

そう。再婚と連れ子が絡んだ相続は、単に「複雑」なのではない。「見えない地雷原を、目隠しで歩いている」に近い状態なのだ。

再婚してるし、連れ子もいるし……うちの相続、いったい誰が相続人になるんだ?

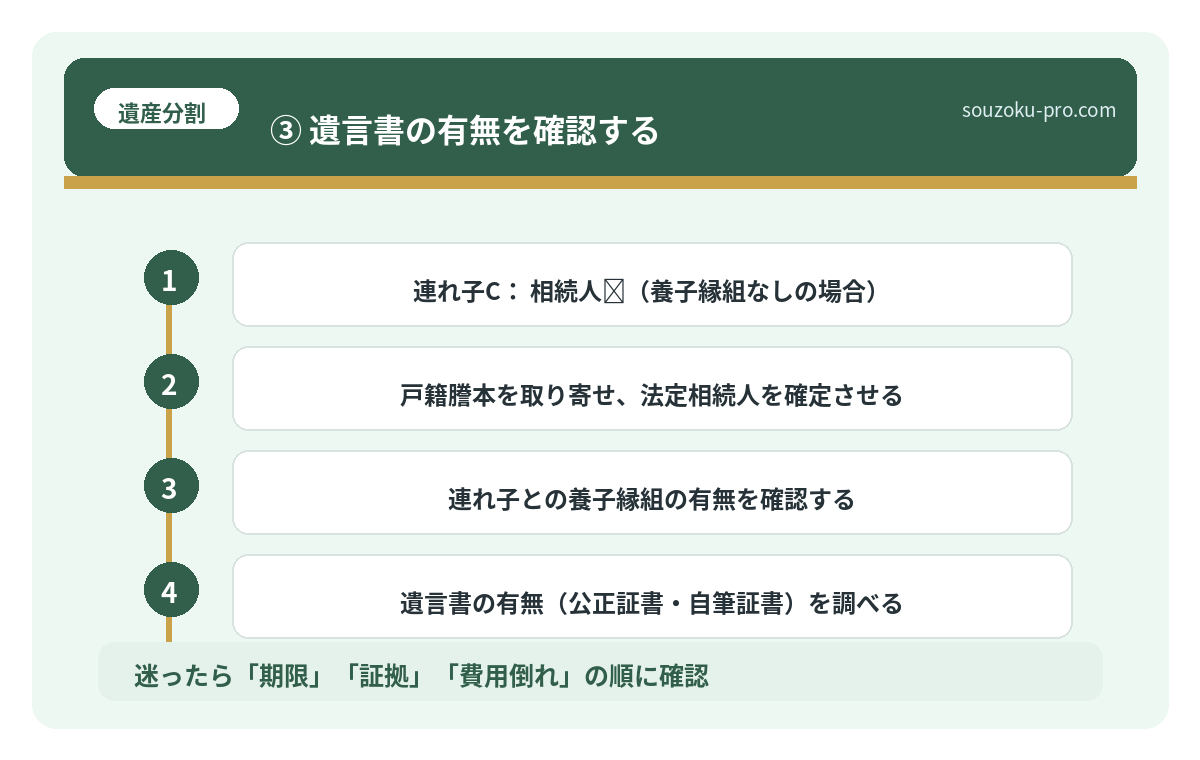

で、結論から言うと。連れ子は「そのままでは」相続人にならない

核心を、まず叩きつけておく。

再婚相手の連れ子は、養子縁組をしていない限り、法定相続人にはならないとされている(民法887条)。これだ。これが、再婚相続における最大の論点であり、知っておくと景色がガラリと変わる一文だ。

具体例で考えてみよう。Aさん(男性)が再婚し、妻Bさんには前夫との子C(連れ子)がいる。AさんとBさんの間には実子Dもいる。この状態でAさんが亡くなった場合、法定相続人は誰か。

- 配偶者Bさん:相続人◎

- 実子D:相続人◎

- 連れ子C:相続人✕(養子縁組なしの場合)

Cは、Aさんと法律上の親子関係がない。だから相続権が生じない。たとえ長年一緒に暮らし、本当の親子のように育てていたとしても、民法はそこに「親子」という判を押さない。これが現実だ。

「知っていた」と「知らなかった」で、結果がパカっと割れる

では逆に、連れ子Cを養子縁組していた場合はどうなるか。Cは「養子」として法定相続人に加わる(民法809条)。実子Dと同等の相続分を持つことになる。

ここで、もう一段階ひねりが加わる。Aさんに「前婚の子E」がいた場合だ。Aさんが再婚していようが、前妻との間に子がいれば、Eも当然に法定相続人である(民法887条)。しかも、Bさんやその連れ子Cとは面識ゼロ、という状況も珍しくない。

そう。遺産分割協議は、相続人全員の合意がなければ成立しない(民法907条)。疎遠だった前婚の子Eの連絡先を調べ、連絡を取り、合意を得る。この工程だけで、数ヶ月単位の時間が溶けていくこともある。一人でも欠けると無効、という容赦のないルールが、再婚家庭の相続に牙をむくのだ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

再婚相続で把握しておきたい「3つの確認ポイント」

では、実際に何をすれば状況を整理できるのか。難しくはない。順番に確認していくだけだ。

① 「誰が法定相続人なのか」を戸籍で確定させる

被相続人の出生から死亡までの全戸籍謄本(改製原戸籍を含む)を取り寄せると、過去の婚姻歴・子の存在がすべて浮かび上がる。前婚の子の存在が、ここで初めて発覚するケースも少なくない。「知らなかった」では済まないのが相続の世界だ。

② 連れ子と「養子縁組しているか否か」を確認する

養子縁組の有無は、戸籍謄本を見れば判明する。「縁組年月日」の記載があれば養子縁組済み。なければ、連れ子に相続権はないとされている。この一行の有無が、相続人の顔ぶれと相続分の計算を根本から変える。

③ 遺言書の有無を確認する

再婚家庭において、遺言書の存在感は通常の家庭よりもはるかに大きい。法定相続では「前婚の子にも相続権がある」という現実を、遺言書によってある程度コントロールできる可能性があるからだ(ただし遺留分には注意が必要。民法1042条)。

公証役場で作成した公正証書遺言は、「遺言検索システム」(日本公証人連合会)で照会できる。自筆証書遺言は法務局での保管制度も活用できる(法務局における遺言書の保管等に関する法律)。まずは「遺言書があるかどうか」を確定させることが先決だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

相続税の計算にも「養子縁組」が影響する、という話

もう一つ、知っておくと役立つ視点がある。それが相続税の基礎控除との関係だ。

相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算される(相続税法15条)。法定相続人の数が増えれば、基礎控除額が上がり、課税対象となる遺産が減る可能性がある。養子は法定相続人に含まれるが、相続税法上カウントできる養子の人数には制限がある点に注意が必要だ(実子がいる場合は養子1人まで、実子がいない場合は養子2人まで。相続税法15条2項)。

つまり、「連れ子を養子縁組したから相続税が減る」という単純な話でもなく、家族の状況によって計算が変わってくる。あくまでも「自分の家庭の構成」を正確に把握したうえで試算することが重要だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

動けるうちに動く。それだけで、大半の混乱は防げる

再婚家庭の相続で「困った」となる場面のほとんどは、事前の整理ができていないことに起因している。

今すぐできるアクションは、シンプルにこれだ。

- 戸籍謄本を取り寄せ、法定相続人を確定させる

- 連れ子との養子縁組の有無を確認する

- 遺言書の有無(公正証書・自筆証書)を調べる

- 財産(不動産・預貯金・負債)の一覧をざっくりでもまとめる

この4つを「見える化」するだけで、次に何をすべきかが驚くほど明確になる。相続放棄を検討するなら「自己のために相続の開始があったことを知った時から3ヶ月以内」という期限が動き出すことも忘れずに(民法915条)。

やること整理したら、なんとかなりそうな気がしてきた。早めに動いておいてよかった。

「うちは再婚家庭だから」と、なんとなく先送りにしていた人ほど、一度立ち止まって戸籍謄本を手に取ってみてほしい。家族の法的な輪郭が、じわりと見えてくるはずだ。

けっこうオススメです。戸籍の確認。伝わりましたかね。

関連記事として、こちらも参考になります。

相続と認知された子。後から変わる相続人の構図

相続と認知とは、婚姻関係のない男女の間に生まれた子(非嫡出子)が、父親または母親…

よくある質問

連れ子は養子縁組をしなければ相続権はないのですか

原則として、再婚相手の連れ子は養子縁組をしていない限り、法定相続人にはならないとされています(民法887条)。養子縁組を行うことで、実子と同等の法定相続分が認められる可能性があります(民法809条)。

前婚の子がいる場合、遺産分割協議はどう進めますか

前婚の子も法定相続人に該当するため(民法887条)、遺産分割協議には必ず参加してもらう必要があります。相続人全員の合意がなければ協議は成立しないとされており(民法907条)、連絡先の調査から始めることが多いケースもあります。

再婚家庭で遺言書を作成しておくメリットはありますか

遺言書を作成することで、相続人の顔ぶれが複雑な再婚家庭でも、財産の行き先をある程度指定できる可能性があります。ただし、法定相続人には遺留分が認められているため(民法1042条)、遺留分を侵害した遺言書については後から請求を受ける場合があります。

養子縁組した連れ子と実子では、相続分は異なりますか

養子縁組が成立していれば、実子と同等の相続分が認められるとされています(民法809条、900条)。ただし相続税の計算上、基礎控除に算入できる養子の人数には制限があります(実子がいる場合は1人まで。相続税法15条2項)。

相続税の申告期限を過ぎてしまった場合はどうなりますか

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。期限を過ぎると無申告加算税・延滞税が課される場合があります。なお、遺産分割協議が未了の場合でも、法定相続分で仮の申告(未分割申告)が可能とされています(相続税法55条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。