相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

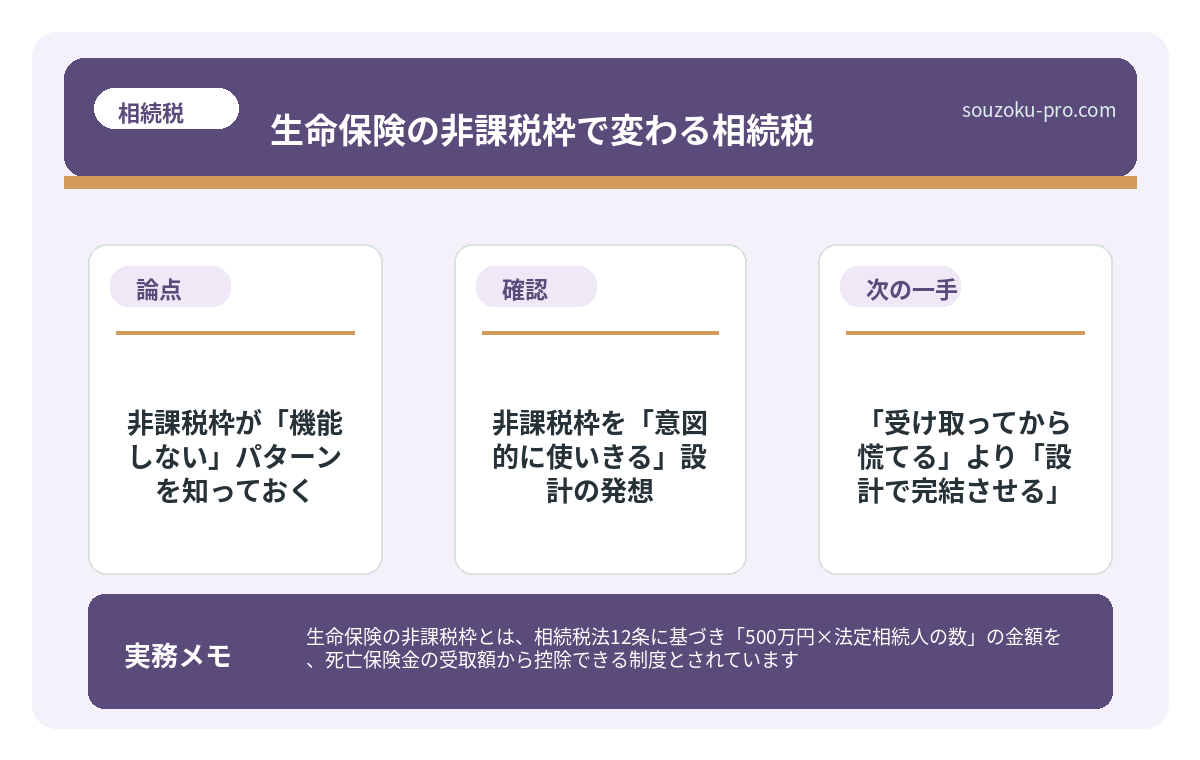

生命保険の非課税枠とは、相続税法12条に基づき「500万円×法定相続人の数」の金額を、死亡保険金の受取額から控除できる制度とされています。

結論から言うと、生命保険の非課税枠を活用することで相続税の課税対象額を合法的に圧縮できる可能性があり、事前の契約設計が結果を大きく左右するとされています。

「生命保険、ちゃんと入ってるから大丈夫」と、どこか安心した顔で言う人がいる。

そう。入っているのは、たしかに大丈夫だ。問題は、その保険が「相続税の対策として機能しているか」どうか、である。

同じ3,000万円の死亡保険金でも、受取人の設定が一つ違うだけで、課税対象になるかどうかが、パカっと変わる。加入している事実より、設計の精度が、すべてを決める。

保険には入ってるけど、相続税と何か関係あるの……?

で、結論から言うと

生命保険の非課税枠は、相続税対策の「最初の一手」として機能する可能性がある制度だ。

相続税法12条に定められたこの枠、金額は「500万円×法定相続人の数」。法定相続人が3人いれば、1,500万円分の死亡保険金が、そもそも相続税の計算テーブルに乗らない。

しかも、これは現金や不動産と違い、受取人固有の財産として扱われる。つまり遺産分割協議の対象にもならない。揉めない。速い。使い勝手が良い。三拍子そろっている。

ただし。「ただし」がある。この非課税枠、条件を満たさないと、一円も適用されない可能性があるのだ。

相続対策に生命保険を使うなら知っておきたい、非課税枠の仕組みと落とし穴

相続対策における生命保険とは、被相続人が生前に生命保険を活用することで、相続税の…

非課税枠が「機能しない」パターンを知っておく

相続税界隈で最もよく見かける、静かなる落とし穴。それが「受取人の設定ミス」だ。

非課税枠が適用されるのは、以下の条件をすべて満たす場合とされている。

- 被保険者:亡くなった本人(被相続人)であること

- 受取人:相続人であること(民法上の相続人に限る)

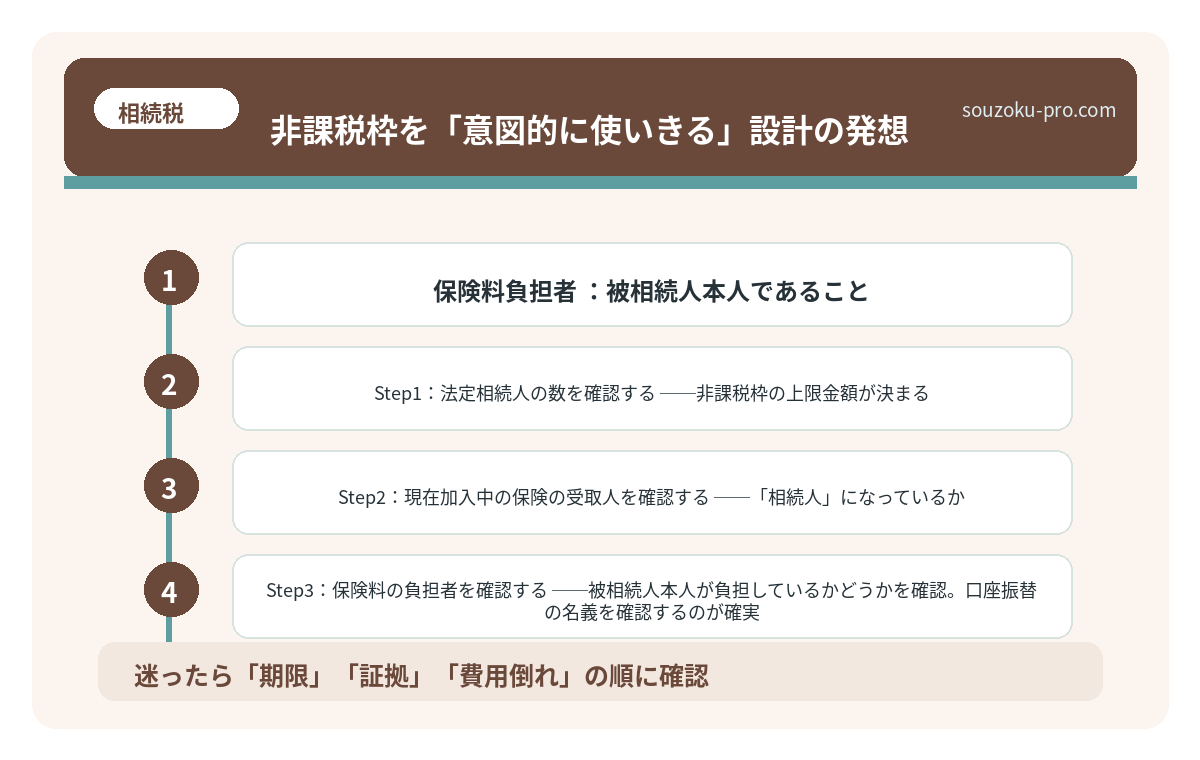

- 保険料負担者:被相続人本人であること

この三角形が崩れると、非課税枠という名の特典は、静かに消滅する。

たとえば受取人が「相続人ではない孫」や「内縁の配偶者」だった場合、その保険金は「みなし相続財産」として課税対象にはなるものの、非課税枠は適用されない可能性がある。

あるいは保険料を子が払っていて受取人も子、という形であれば、それはもはや相続とは関係のない「所得税・贈与税」の問題になる可能性がある。設計の意図と税の種類が、ズレるのだ。

さらに注意が必要なのが、相続放棄をしたケースだ。相続を放棄した人間(民法939条)は、法律上「はじめから相続人でなかった」ものとみなされる。となると、非課税枠の計算に使う「法定相続人の数」はどうなるのか。

相続税法12条の規定では、相続放棄があっても放棄がなかったものとして法定相続人の数を計算する、とされている。つまり非課税枠の計算には影響しない。ただし、放棄した本人が受取人の場合、保険金を受け取っても非課税枠は使えない可能性がある点は、押さえておきたい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

非課税枠を「意図的に使いきる」設計の発想

「なんとなく保険に入っている」のと、「非課税枠を計算したうえで加入している」のでは、結果が変わる可能性がある。

法定相続人が4人なら、非課税枠は2,000万円。この枠いっぱいに保険金が設定されていれば、それだけで2,000万円分の課税財産を、合法的に圧縮できる。

具体的なアクションとして、以下を確認しておきたい。

- Step1:法定相続人の数を確認する──非課税枠の上限金額が決まる

- Step2:現在加入中の保険の受取人を確認する──「相続人」になっているか。「遺族」や「子」という曖昧な表記になっていないか契約書で確認する

- Step3:保険料の負担者を確認する──被相続人本人が負担しているかどうかを確認。口座振替の名義を確認するのが確実

- Step4:非課税枠と現在の保険金額を照合する──枠に対して保険金額が少なければ、追加契約を検討できる余地がある

- Step5:相続税の課税財産の総額を把握する──基礎控除(3,000万円+600万円×法定相続人の数)と合わせて、申告が必要かどうかを見極める

なお、相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」とされている(相続税法27条)。この期限を念頭に置きながら、保険の設計見直しは「生前」に済ませておくのがベターだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「受け取ってから慌てる」より「設計で完結させる」

相続が発生した後では、保険の受取人を変えることはできない。契約の見直しは、被相続人が生きている間にしか動けない。

だからこそ、今この瞬間に手元の保険証券を引っ張り出して、受取人の名前を確認することに意味がある。「ちゃんと相続人になっているか」「保険料負担者はだれか」「非課税枠を使いきれる額か」。この三点を確認するだけで、数百万円単位で課税額が変わる可能性がある。

保険は加入するより、設計する。この発想の転換が、相続税対策の第一歩になりうる。

受取人をちゃんと確認しておけば、それだけで対策になるのか。今すぐ証券を見てみよう。

手続きを終えて数年後。「早めに設計を見直しておいてよかった」と、静かに微笑めるために。

けっこうオススメです。証券の確認、今日中に。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策に生命保険を使うなら知っておきたい、非課税枠の仕組みと落とし穴

相続対策における生命保険とは、被相続人が生前に生命保険を活用することで、相続税の…

よくある質問

生命保険の非課税枠はいくらですか

相続税法12条に基づき、「500万円×法定相続人の数」が非課税限度額とされています。たとえば法定相続人が3人であれば、1,500万円分の死亡保険金が相続税の課税対象から除外される可能性があります。ただし受取人が相続人であること等の条件を満たす必要があります。

相続放棄をすると非課税枠の計算はどうなりますか

相続税法12条の規定上、相続放棄があった場合でも放棄がなかったものとして法定相続人の数を計算するとされています。そのため非課税枠の総額は変わらない可能性があります。ただし、放棄した本人が保険金受取人の場合は非課税枠が適用されないケースがある点に注意が必要です。

受取人を「相続人」と指定していれば非課税枠は適用されますか

一般的には相続人が受取人であれば非課税枠の適用対象となる可能性がありますが、保険料の負担者が被相続人本人でない場合は課税関係が変わる場合があります。契約ごとに保険料負担者・被保険者・受取人の三者関係を確認することが重要とされています。

相続税の申告はいつまでにすればよいですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未了の場合でも法定相続分による未分割申告が可能とされており(相続税法55条)、後から修正申告や更正の請求で対応できる場合があります。

死亡保険金は遺産分割協議の対象になりますか

受取人が特定の相続人に指定されている死亡保険金は、原則として受取人固有の財産とされており、遺産分割協議の対象にはならないとされています(過去の裁判例)。ただし、保険金の額が相続財産に対して著しく高額な場合は特別受益に準じた扱いとなる可能性があるとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。