相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

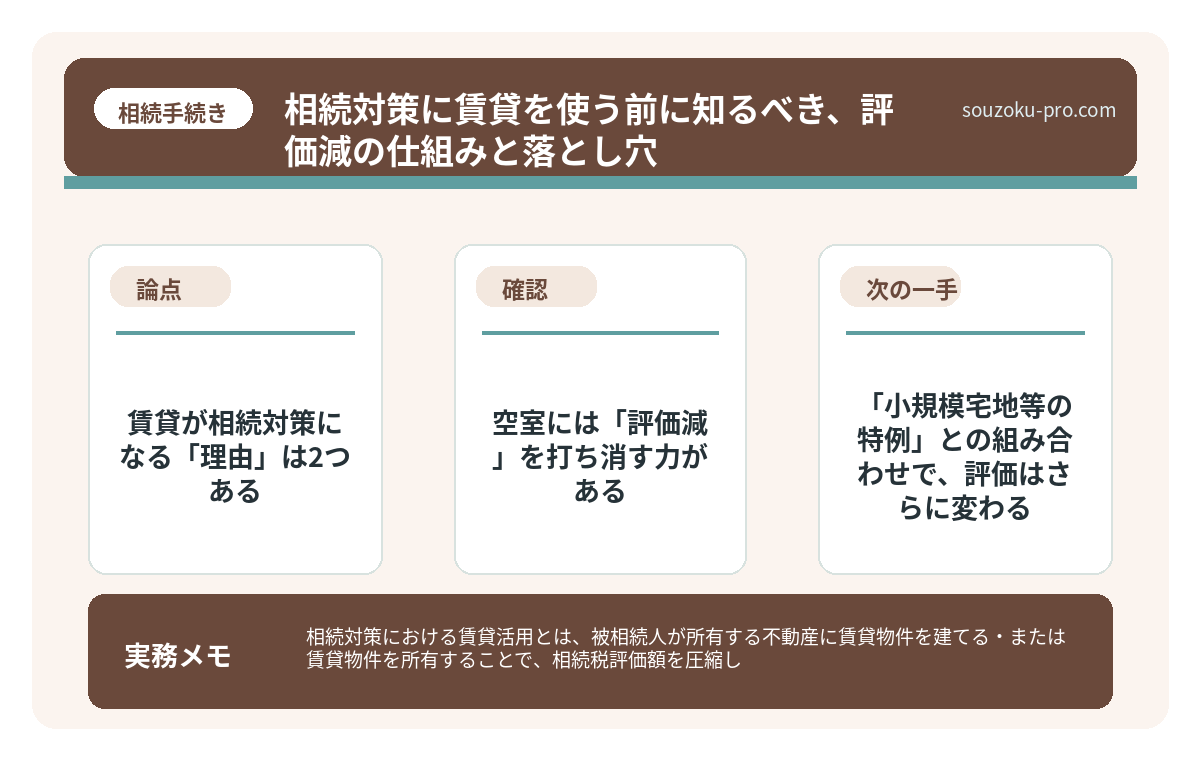

相続対策における賃貸活用とは、被相続人が所有する不動産に賃貸物件を建てる・または賃貸物件を所有することで、相続税評価額を圧縮し、納税負担を軽減しようとする節税手法のひとつとされています。

結論から言うと、賃貸を使った相続対策は評価額の引き下げに一定の効果が期待できる可能性がありますが、空室リスクや二次相続への影響、小規模宅地等の特例との組み合わせ判断を事前に把握しておくことが、後悔しない選択につながるとされています。

賃貸経営をしている方、あるいは「アパートでも建てようか」と考えている方に、ひとつ聞いてみたいことがある。

その賃貸、相続が起きたとき、「資産」として機能するか、「複雑な問題」になるか、ちゃんと考えたことはあるだろうか。

賃貸経営は、相続対策の文脈でよく語られる。「土地にアパートを建てると評価額が下がる」「賃貸なら節税になる」。そういった言葉を、耳にしたことのある方は多いはずだ。

だが、その仕組みを「ちゃんと把握した上で動いている人間」と、「なんとなく聞いたことがある人間」の間には、後になって、驚くほど大きな差が生まれる可能性がある。

「賃貸を建てれば節税になる」って聞いたけど、具体的に何がどうなるのか、正直よくわかっていない……

で、結論から言うと。賃貸が相続対策になる「理由」は2つある

賃貸を使った相続対策が機能する理由は、シンプルに言えば、「評価額が下がる」からだ。相続税は「財産の評価額」に対してかかるものだから(相続税法22条)、評価額が低いほど税額も抑えられる可能性がある。その評価額を下げる仕組みが、賃貸には2つ内蔵されている。

ひとつ目が、「貸家建付地(かしやたてつけち)の評価減」。自分の土地の上に、賃貸アパートやマンションを建てると、その土地は「借地権割合×借家権割合×賃貸割合」分だけ評価額が下がるとされている(財産評価基本通達26条)。更地のまま保有しているより、評価額が低くなるわけだ。

ふたつ目が、「建物の固定資産税評価額」による圧縮。現金を建物に変換すると、評価額は建設費の5〜6割程度になると言われている。つまり、1億円の現金がそのまま相続財産になるより、賃貸物件に姿を変えていた方が、評価額が低くなる可能性があるのだ。

この2つの効果が重なった結果、賃貸は相続対策として語られることが多い。理屈は、こうだ。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

ただし、空室には「評価減」を打ち消す力がある

問題はここからだ。

貸家建付地の評価減には、「賃貸割合」という変数が存在する。要するに、入居率が低いと、評価減の効果も低くなるということだ。満室なら評価減フル適用。だが空室だらけの状態では、その恩恵は大幅に縮小する可能性がある。

「節税のためにアパートを建てた。でも入居者が集まらない」。こうなった場合、節税効果は薄れ、建設のためのローンだけが残る。評価額は下がらず、借金という名の「マイナスの遺産」が増殖していく、というシナリオも、残念ながら存在する。

賃貸を活用した相続対策を検討するなら、エリアの需要、築年数の見通し、修繕費の積立といった「経営的な目線」と「税務的な目線」の両方を持っておくことが、後悔しない選択につながる可能性がある。

「小規模宅地等の特例」との組み合わせで、評価はさらに変わる

もうひとつ、知っておくと視界が開ける話がある。

小規模宅地等の特例(租税特別措置法69条の4)という制度だ。これは、一定の要件を満たす宅地について、相続税の評価額を最大で80%(居住用)または50%(貸付事業用)減額できるとされている、強力な制度だ。

賃貸物件の敷地は「貸付事業用宅地」に該当し、200㎡まで50%の評価減が適用できる可能性がある。一方、自宅の敷地は「特定居住用宅地」として330㎡まで80%の評価減が使える場合がある。

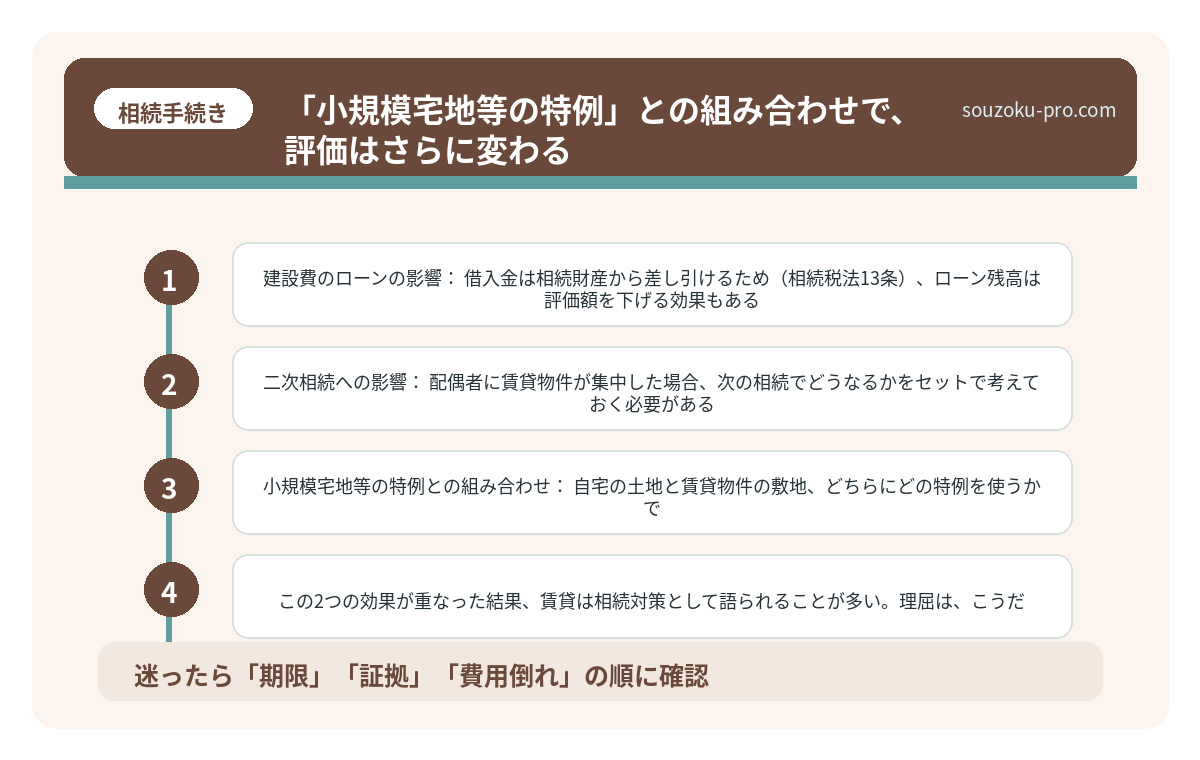

ここで重要なのが、この特例は「申告期限までに遺産分割が成立していること」が原則として必要という点だ(租税特別措置法69条の4第1項)。ただし、申告期限後3年以内の分割が見込まれる場合は、「申告期限後3年以内の分割見込書」を提出することで、後から適用できる可能性がある。

つまり、賃貸物件を活用した相続対策は、この特例とセットで考えることが、評価額の最終的な着地点を左右する可能性があるのだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

賃貸×相続対策、動く前に確認したい5つのチェックポイント

「賃貸を使った相続対策を考えている」という段階で、手を止めて確認しておきたいことを整理する。

- エリアの賃貸需要:10年・20年後も入居者が見込めるエリアかどうか。空室リスクは評価減を打ち消す可能性がある。

- 相続財産全体のバランス:賃貸物件の割合が大きすぎると、遺産分割時に「分けられない」問題が発生する場合がある(民法906条)。不動産は現金と違い、等分に分けられない。

- 建設費のローンの影響:借入金は相続財産から差し引けるため(相続税法13条)、ローン残高は評価額を下げる効果もある。一方で、債務として相続人に引き継がれるリスクも存在する。

- 二次相続への影響:配偶者に賃貸物件が集中した場合、次の相続でどうなるかをセットで考えておく必要がある。配偶者の税額軽減(相続税法19条の2)は強力だが、二次相続で子の負担が増える可能性がある。

- 小規模宅地等の特例との組み合わせ:自宅の土地と賃貸物件の敷地、どちらにどの特例を使うかで、評価額の圧縮効果が大きく変わる場合がある。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

よくある質問

賃貸アパートを建てると相続税はどのくらい下がりますか

貸家建付地の評価減(財産評価基本通達26条)と建物の固定資産税評価額による圧縮効果を組み合わせることで、更地・現金で保有する場合と比べて評価額が下がる可能性があります。ただし、下がり幅はエリアや入居率、建設費によって異なるため、一概には言えません。

賃貸物件の相続税申告は遺産分割が終わっていないとできませんか

遺産分割協議が未了でも、法定相続分で按分した形で仮の申告(未分割申告)を行うことが可能とされています(相続税法55条)。分割成立後に修正申告または更正の請求で正しい税額に修正できます(相続税法32条)。ただし、小規模宅地等の特例は原則として申告期限までの分割成立が必要で、見込書の提出が必要になる場合があります。

賃貸物件を複数の相続人で分ける方法はありますか

賃貸物件は現物のまま「共有」とすることが可能ですが(民法898条)、共有状態は管理や売却の際に全員の同意が必要になるため、後の紛争リスクを高める可能性があります。換価分割(売却して現金で分ける)や代償分割(一人が取得し他の相続人に金銭で補償する)を選ぶケースも多くあります(民法906条)。

賃貸物件にかかっているローンは相続財産からマイナスできますか

被相続人が負っていた借入金(建設費ローンなど)は、相続財産から債務として控除できるとされています(相続税法13条)。ただし、保証人としての地位や、ローンの名義・内容によって扱いが異なる場合があるため、残高証明書と金銭消費貸借契約書の確認が必要です。

相続対策として賃貸を活用するのはいつから始めるべきですか

小規模宅地等の特例(租税特別措置法69条の4)の「貸付事業用宅地」については、相続開始前3年以内に新たに貸付事業に供した宅地は原則として特例の対象外とされています。このため、賃貸を使った相続対策は早めに着手することが有利になる可能性があります。

—

賃貸が節税になる仕組みと、注意点を両方知った上で動くのと、なんとなく建てるのじゃ、全然違うな。

「賃貸を建てれば節税になる」という言葉は、半分正しく、半分は「条件次第」だ。評価額は下がる可能性がある。同時に、空室・ローン・分割問題というリスクも引き受けることになる。

そのリスクとリターンを、事前に把握した上で動くのと、後から気づくのとでは、到達できる場所が変わってくる可能性がある。知っておいて損はなかった、という話だ。

けっこうオススメです、早めの把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。