相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディングス)に移転・集約することで、相続財産の評価額を引き下げたり、株式の分散を防いだりする手法とされています。

結論から言うと、持株会社は相続対策の「土台づくり」として非常に有効な仕組みである可能性がありますが、設立のタイミングや株式評価の方法を誤ると、むしろ相続税の負担が増える可能性もあります。

持株会社、という言葉を耳にしたことはあるだろうか。

「大企業の話でしょ」「うちには関係ない」──そう思った瞬間に、中小企業オーナーの相続対策は、静かにではあるが、確実に、出遅れはじめる。

なぜなら、持株会社という仕組みは、大企業のためではなく、むしろ「自社株が相続財産の大半を占めてしまったオーナー経営者」のために、設計されているからだ。

自社株ってそんなに高くなるの?うちはそんな大きい会社じゃないんだけど……。

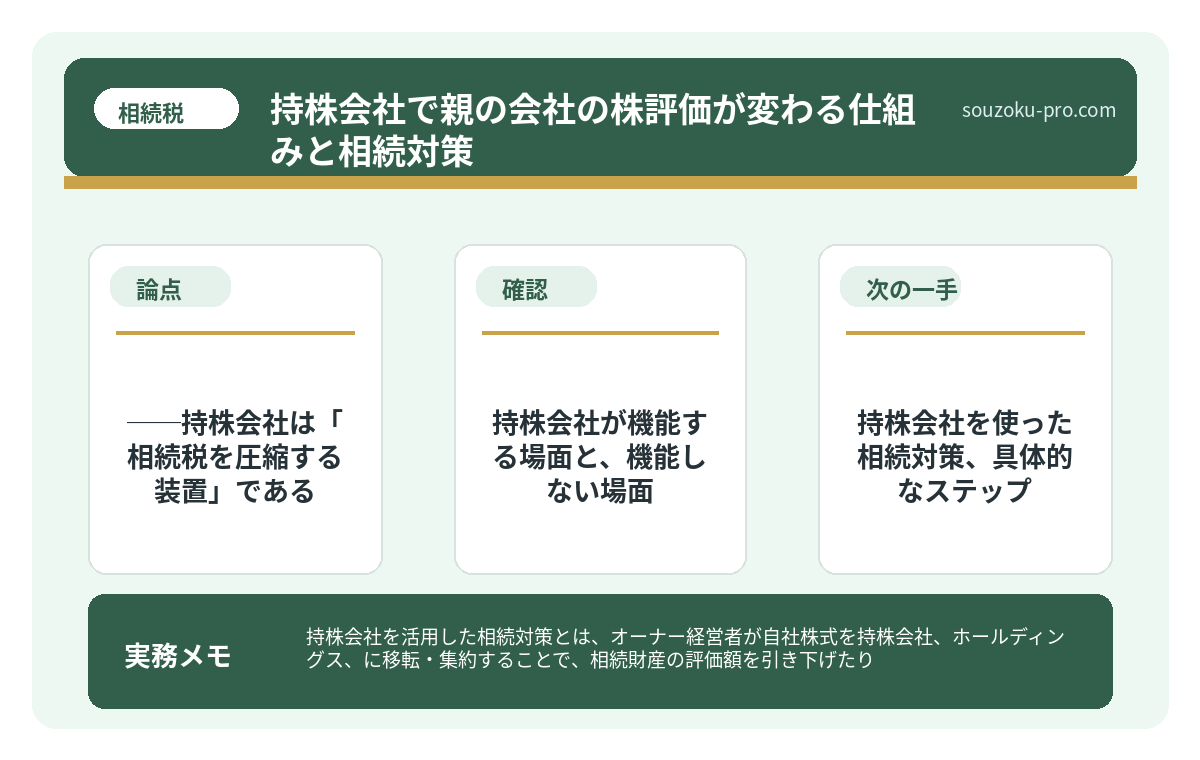

で、結論から言うと──持株会社は「相続税を圧縮する装置」である

で、結論から言うと、持株会社を使った相続対策の本質は、ひとつに集約される。

「自社株の評価額を、合法的に・計画的に・下げること」。

これだ。

非上場の中小企業オーナーが亡くなった場合、自社株は相続財産として評価される。そしてその評価方法は、会社の規模や業績によって「類似業種比準価額」や「純資産価額」で計算されることになっている(財産評価基本通達178条〜189条)。業績が好調な会社ほど、自社株の評価額は青天井に跳ね上がるのだ。

で、ここに持株会社を噛ませると、何が起きるか。

持株会社(親会社)が事業会社(子会社)の株式を保有する構造にすることで、親会社の株式評価に「会社間の株式保有」という調整が入り、評価額の計算構造が変わる可能性がある。さらに、株式を一族の持株会社に集約することで「株式の分散」という、相続でよく起きる骨格崩壊リスクも防ぐことができる。

ただし、誤解してはいけない。持株会社は「設立すれば即・節税」という魔法の箱ではない。設計を誤れば、評価額が下がるどころか、複数会社にまたがる申告の複雑さだけが増殖し、手続きコストが静かに膨らむ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

持株会社が機能する場面と、機能しない場面

では、持株会社が相続対策として実際に効果を発揮するのは、どういうケースか。整理するとこうだ。

- 自社株が相続財産の50%以上を占めているケース:現預金や不動産に比べ、自社株は相続人が「すぐに換金できない」という問題を抱える。持株会社を通じた分散・評価圧縮が有効な可能性がある。

- 後継者が一人に絞られており、他の相続人との公平感を出したいケース:持株会社に株式を集約し、後継者だけが持株会社の株を引き継ぐ設計にすることで、他の相続人には別の財産を充てやすくなる。

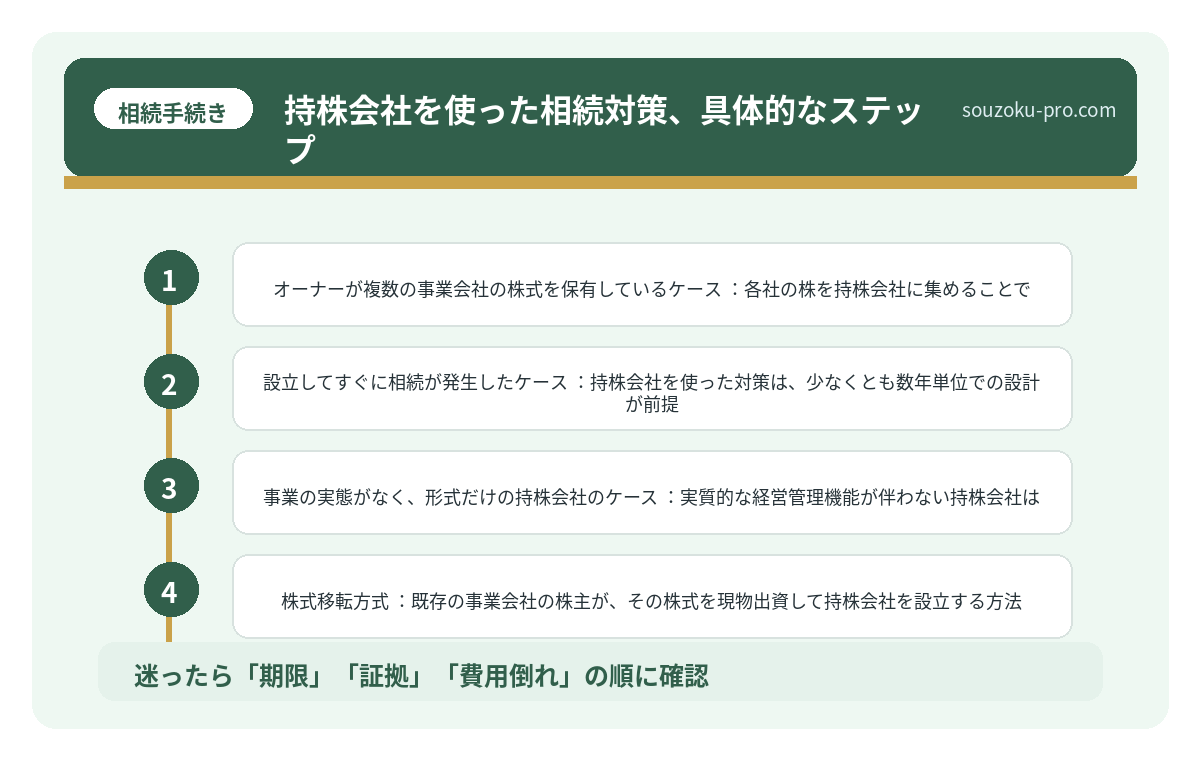

- オーナーが複数の事業会社の株式を保有しているケース:各社の株を持株会社に集めることで、管理の一元化と評価構造の整理が同時に図れる場合がある。

一方、こういうケースでは機能しにくい。

- 設立してすぐに相続が発生したケース:持株会社を使った対策は、少なくとも数年単位での設計が前提。「駆け込み設立」は税務調査で問題視される可能性がある。

- 事業の実態がなく、形式だけの持株会社のケース:実質的な経営管理機能が伴わない持株会社は、税務上の否認リスクが生じる可能性がある。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

持株会社を使った相続対策、具体的なステップ

では、実際にどう動けばいいか。自分で動けるアクションとして、順を追って整理しよう。

ステップ1:自社株の現在の評価額を把握する

まず、現時点での自社株の相続税評価額を試算することが先決だ。会社の決算書(直近3期分)と、従業員数・資本金を手元に用意する。これをもとに「類似業種比準価額」と「純資産価額」のどちらが適用されるかを確認するところから始まる。

ステップ2:持株会社の設立スキームを設計する

持株会社の設立方法には、大きく2つのパターンがある。

- 株式移転方式:既存の事業会社の株主が、その株式を現物出資して持株会社を設立する方法。組織再編税制(法人税法2条12号の6の2)の適用対象となる場合がある。

- 株式譲渡方式:オーナーが事業会社の株式を、新設した持株会社に売却する方法。このとき、株式の「売買価額」の設定が税務上の論点となる。

どちらの方式が有利かは、会社の規模・株価・後継者の資金力によって異なる。

ステップ3:生前贈与・納税猶予との組み合わせを検討する

持株会社の株式を後継者に移転する際、「事業承継税制」(租税特別措置法70条の7)を活用できる可能性がある。この制度は、一定の要件を満たした非上場株式の贈与・相続について、贈与税・相続税の納税を猶予する仕組みだ。持株会社スキームと組み合わせることで、税負担の軽減効果が高まる場合がある。

ただし、この制度には「雇用確保要件」など複数の継続条件があり(租税特別措置法70条の7第2項)、要件を満たせなくなった場合には猶予税額が一括納付となる可能性もある。「使えばゴール」ではなく、「使い続けることが条件」であるという点は押さえておきたい。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

よくある質問

持株会社を設立すると、必ず相続税が下がりますか

持株会社の設立が相続税の評価額引き下げに繋がるかどうかは、会社の規模・業種・株価計算方式によって異なります。設計によっては評価額が下がらない場合や、設立・維持コストが節税効果を上回る可能性もあります。財産評価基本通達の評価方式(178条〜189条)を踏まえた上で、具体的な試算を行うことが重要とされています。

持株会社の設立にはどれくらいの時間がかかりますか

法人設立自体は定款作成・登記申請を経て1〜2ヶ月程度で完了する場合があります。ただし、組織再編税制や事業承継税制を活用する場合は、計画の作成・認定申請などに追加の期間が必要となる可能性があります。税務上の効果を最大化するには、相続発生の数年前からの準備が望ましいとされています。

持株会社を設立した後、相続が発生した場合の手続きはどうなりますか

持株会社の株式も相続財産として相続税申告の対象となります(相続税法2条)。申告期限は相続開始を知った日の翌日から10ヶ月以内です。持株会社が保有する事業会社株式の評価も必要となるため、通常の申告より評価作業が複雑になる場合があります。

事業承継税制の「雇用確保要件」とはどういうものですか

事業承継税制を活用した場合、原則として贈与・相続後5年間は雇用の8割以上を維持する必要があるとされています(租税特別措置法70条の7第2項)。要件を満たせなかった場合でも、一定の理由があれば猶予継続が認められる場合がありますが、詳細な条件が定められているため注意が必要です。

持株会社設立と、生前贈与はどちらが先に進めるべきですか

一般的には、持株会社の設立スキームを確定させてから、その持株会社株式を用いた生前贈与や事業承継税制の適用を検討する流れが望ましいとされています。順序を誤ると、株式評価のタイミングや贈与税の計算に影響が出る可能性があります(相続税法21条の2)。

—

持株会社という言葉に、最初は身構えた方も多いだろう。しかし、本質はシンプルだ。「自社株を、相続の武器から、管理できるカードに変える」こと。それだけだ。

難しそうに見える仕組みも、ステップに分解すれば、順番に動けるアクションに変わる。「いつかやろう」が「気付いたら数年後」になりがちな相続対策のなかで、持株会社の検討を今日のアジェンダに入れるだけで、将来の選択肢は確実に広がる。

設立スキームさえ決まれば、あとは順番にやるだけか。ちょっと見えてきた気がする。

早めに動いておいてよかった、と思える未来のために。持株会社という選択肢、頭の片隅に置いておいて損はないはずです。

伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。