相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

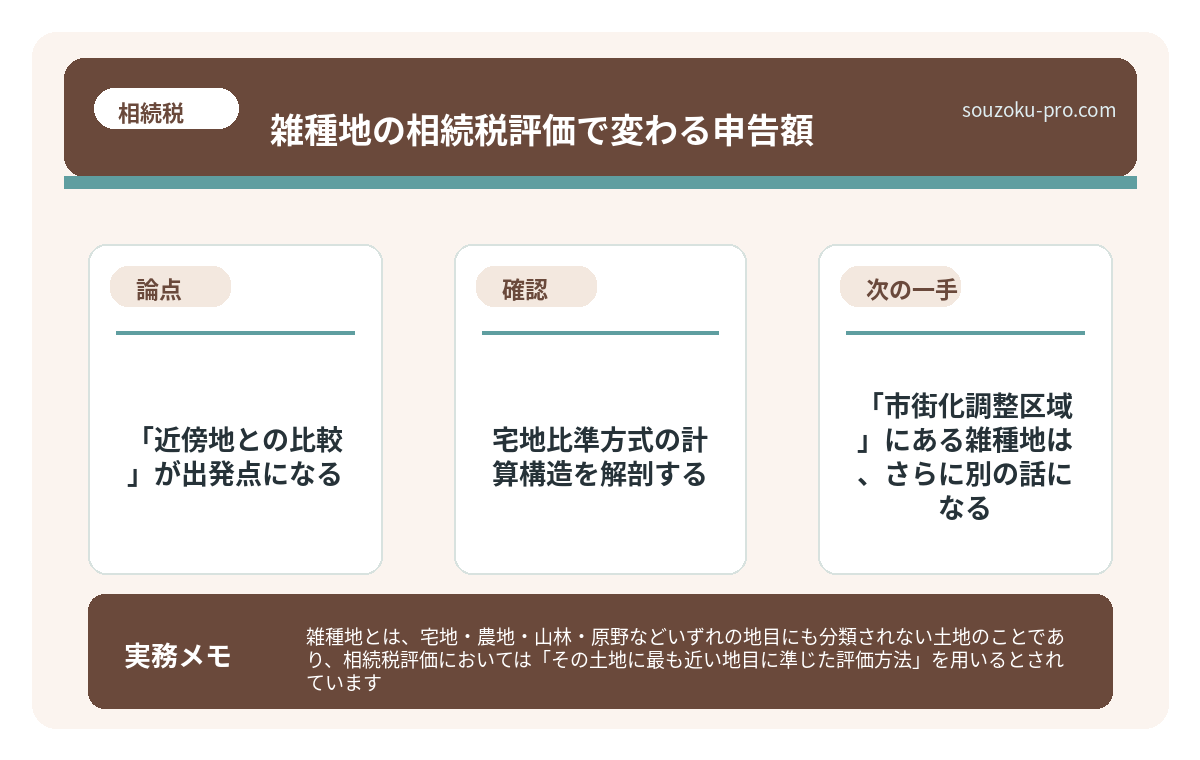

雑種地とは、宅地・農地・山林・原野などいずれの地目にも分類されない土地のことであり、相続税評価においては「その土地に最も近い地目に準じた評価方法」を用いるとされています。

結論から言うと、雑種地の相続税評価は単一のルールが存在せず、近傍地比準・宅地比準・宅地造成費控除など複数の計算方法が状況に応じて使い分けられる可能性があり、評価方法の選択次第で申告額が大きく変わるとされています。

「地目:雑種地」──その4文字を登記簿で見た瞬間、頭の中に「?」が無限増殖した経験はないだろうか。

宅地でもない。農地でもない。山林でもない。では、いったい何なのか。そして、相続税はいくらかかるのか。

そう、これが雑種地の最大の落とし穴だ。「よくわからない土地」だからといって、税務署が「よくわからないので評価しません」と言ってくれるわけがない。評価はされる。確実に。ただし、その「評価方法」が、知っているか知らないかで、申告額がガラリと変わる可能性がある。

雑種地って書いてあるけど、これどうやって評価すればいいんだ……。税理士に丸投げするにしても、仕組みくらいは把握しておきたい。

で、結論から言うと「近傍地との比較」が出発点になる

雑種地の相続税評価は、財産評価基本通達82条に定められている。そこに書かれているのは、驚くほどシンプルな一文だ。

「雑種地の価額は、その雑種地と状況が類似する付近の土地について財産評価基本通達に定める方法により評価した価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額によって評価する」

要するに、「近くにある似た土地を参考に、差分を調整して評価しなさい」ということだ。

で、ここが重要なのだが、「何の地目に近いか」によって評価方法が根本から変わってくる。主なパターンはこうだ。

- 宅地比準方式:周囲が宅地に囲まれているような雑種地。路線価をベースに、宅地化するためのコスト(造成費)を差し引いて計算する

- 農地・山林比準方式:郊外や山間部にある雑種地。近傍農地・山林の価額を基に評価する

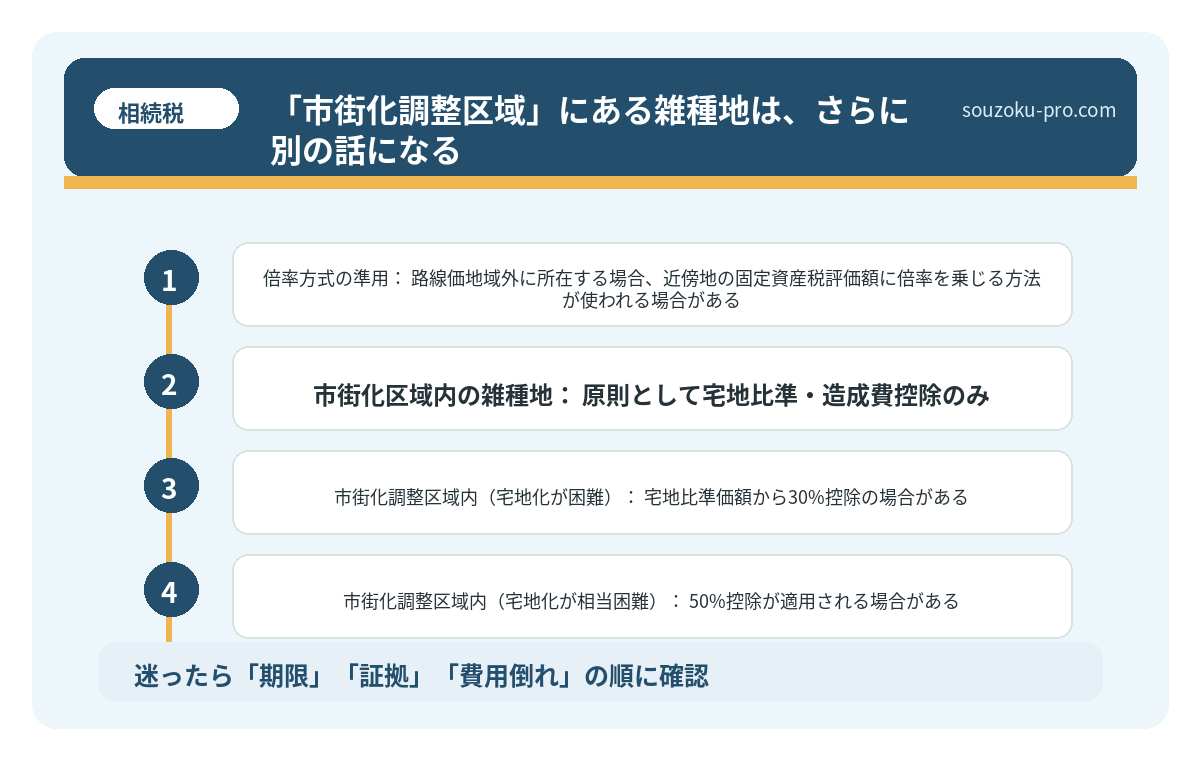

- 倍率方式の準用:路線価地域外に所在する場合、近傍地の固定資産税評価額に倍率を乗じる方法が使われる場合がある

ポイントは、「この土地は宅地に近いのか、それとも農地・山林に近いのか」という判断そのものが、評価額を大きく左右するという点だ。そして、その判断は周辺の土地利用状況・都市計画区域の内外・接道状況など、複数の要素を総合的に見て行われるとされている。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

宅地比準方式の計算構造を解剖する

雑種地のうち最も登場頻度が高く、かつ評価額が高くなりやすいのが「宅地比準方式」だ。市街地の空き地、駐車場に使われている土地、資材置き場……これらが典型的な宅地比準対象となる可能性がある。

計算式は、大きく分けてこうなる。

雑種地の評価額 = 近傍宅地の1㎡あたりの価額 × 地積 − 宅地造成費

「宅地造成費」とは、その雑種地を宅地として使えるようにするために必要な工事費用の概算だ。整地費・土盛費・土止費などが含まれ、国税局ごとに毎年標準的な金額が公表されている。

この「造成費控除」が、評価額を下げる合法的な仕組みとして機能する。つまり、同じ雑種地でも、「どれだけ造成が必要な状態か」を正確に把握・主張できるかどうかで、申告額が変わってくる可能性があるのだ。

傾斜がある土地、軟弱地盤が疑われる土地、大規模な土盛りが必要な土地。こうした物理的条件を丁寧に確認しておくことが、評価額の適正化につながる。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

「市街化調整区域」にある雑種地は、さらに別の話になる

ここで一段、話が深くなる。雑種地が都市計画法上の「市街化調整区域」にある場合だ。

市街化調整区域とは、「原則として市街化を抑制すべき区域」のこと。要するに、簡単には建物が建てられないエリアだ。となると、宅地としての利用可能性が低くなるわけで、評価額にも当然影響が出る。

具体的には、財産評価基本通達の定めにより、宅地比準価額から「しんしゃく割合」として30%または50%を控除できる場合があるとされている。

- 市街化区域内の雑種地:原則として宅地比準・造成費控除のみ

- 市街化調整区域内(宅地化が困難):宅地比準価額から30%控除の場合がある

- 市街化調整区域内(宅地化が相当困難):50%控除が適用される場合がある

「30%か50%か」の判断は、周辺の利用状況や宅地化の見込みなどを総合的に考慮して決まるとされており、一律ではない。この判断を誤ると、過大評価になることも、過小評価になることもある。申告する側としては、根拠を整理しておくことが重要だ。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

雑種地の評価で「動けるアクション」をまとめると、こうだ

知識を詰め込むだけでは前に進まない。実際に雑種地を相続した場合、自分で動ける確認ポイントを整理しておこう。

- ステップ1:登記事項証明書で地目を確認する

法務局でオンライン取得可能。「雑種地」と記載されていれば対象だ - ステップ2:固定資産税の課税明細書を確認する

市区町村から毎年送付される明細書に、固定資産税上の地目・評価額が記載されている。登記上と異なる場合もある - ステップ3:都市計画区域・用途地域を確認する

市区町村の窓口またはWebで「都市計画情報」を確認。市街化区域・調整区域の別が評価方法を左右する - ステップ4:路線価図・評価倍率表を確認する

国税庁の「財産評価基準書」(路線価図)で、対象地の路線価または倍率地域かどうかを確認できる - ステップ5:近傍地の価額と造成費概算を把握する

路線価がある場合は近傍宅地の路線価を確認。造成費の標準額は各国税局が公表している

これだけ把握しておくと、評価計算の全体像がクッキリと見えてくる。「なにがわからないのかがわかる」という状態になるだけで、次の一手が驚くほど明確になる。

周辺の地目と都市計画区域を確認するだけで、方向性がつかめるんだな。ちゃんと順番があるんだ。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

雑種地の相続税評価は、どの法令・通達に基づいていますか

財産評価基本通達82条に基づくとされています。「状況が類似する付近の土地」を基準に評価する方法が定められており、国税庁の評価基準書(路線価図・倍率表)も参照することになります。

駐車場として使っている雑種地も、同じように評価されますか

駐車場用地として利用している雑種地も、原則として財産評価基本通達82条に基づく評価が適用される可能性があります。ただし、駐車場の賃貸借契約の有無・内容によっては、貸し付けられている雑種地として評価上の調整が入る場合があるとされています。

市街化調整区域の雑種地には必ず50%控除が適用されますか

必ずしも50%控除が適用されるわけではありません。30%または50%の控除は、「宅地化の困難度」により判断されるとされており、周辺の利用状況や開発許可の見通しなどを総合的に考慮する必要があります(財産評価基本通達82条、国税庁質疑応答事例参照)。

固定資産税上の地目が「雑種地」で、登記上の地目が「畑」の場合はどうなりますか

相続税の評価においては、原則として「課税時期の現況」に基づき評価するとされています(財産評価基本通達1条)。そのため、登記上の地目と実際の利用状況が異なる場合は、現況に即した評価方法が適用される可能性があります。

雑種地の相続税評価に誤りがあった場合、修正はできますか

申告後に評価方法の誤りが判明した場合、過大申告であれば更正の請求(国税通則法23条)、過少申告であれば修正申告により対応できる可能性があります。更正の請求は原則として申告期限から5年以内とされています。

雑種地は、「地目が曖昧な土地」だからこそ、評価方法も一筋縄では決まらない。でも、その構造を知っておけば、闇雲に税額を受け入れるだけでなく、根拠を持って申告に臨める。

「雑種地だから仕方ない」ではなく、「雑種地だからこそ、確認すべきことがある」。そう気づけた時点で、もうだいぶ先に進んでいる。

けっこうオススメです。地目の確認、まずそこから。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。