相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

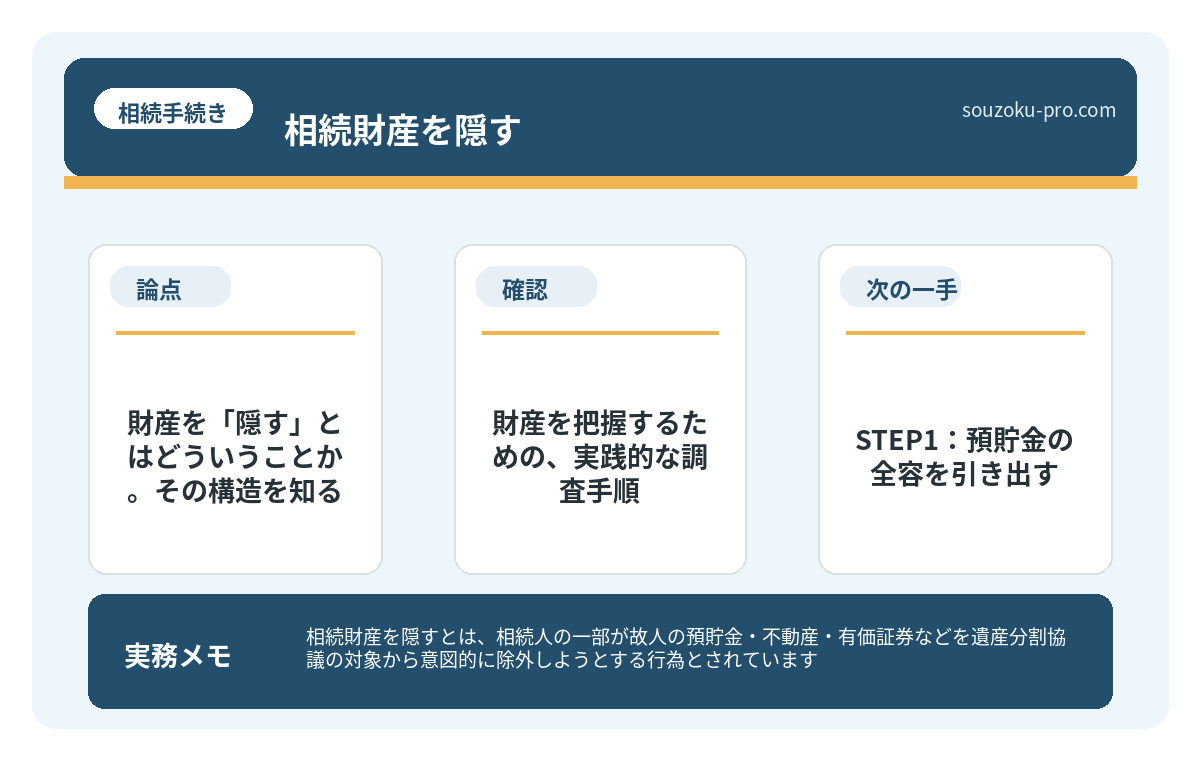

相続財産を隠すとは、相続人の一部が故人の預貯金・不動産・有価証券などを遺産分割協議の対象から意図的に除外しようとする行為とされています。民法上、相続人全員による協議が原則であり、財産を隠した場合は法的なリスクを伴う可能性があります。

結論から言うと、相続財産を隠しても「調査手段」は複数存在しており、預貯金の開示請求や信用情報の照会などを活用することで、財産の全体像を把握できる可能性があります。

相続財産を隠された疑いがあるときは、財産の種類ごとに調べる

相手を問い詰める前に、財産の存在と移動を裏付ける資料を確保します。預金、不動産、株式、保険、生前贈与・使い込みを分けて調べると、確認漏れを減らせます。

- 通帳・取引履歴・郵便物から金融機関と資金移動を確認する

- 名寄帳や登記事項証明書から不動産を確認する

- 証券会社の通知や証券保管振替機構への照会を検討する

- 生命保険、生前贈与、死亡前後の出金を分けて整理する

遺産分割前の調査なのか、協議後に新しい財産が判明したのか、使い込みの返還を求めるのかで手続きが変わります。

「うちの親、財産なんて大してないと思う」──そう言っていた家族が、後になって驚愕する。

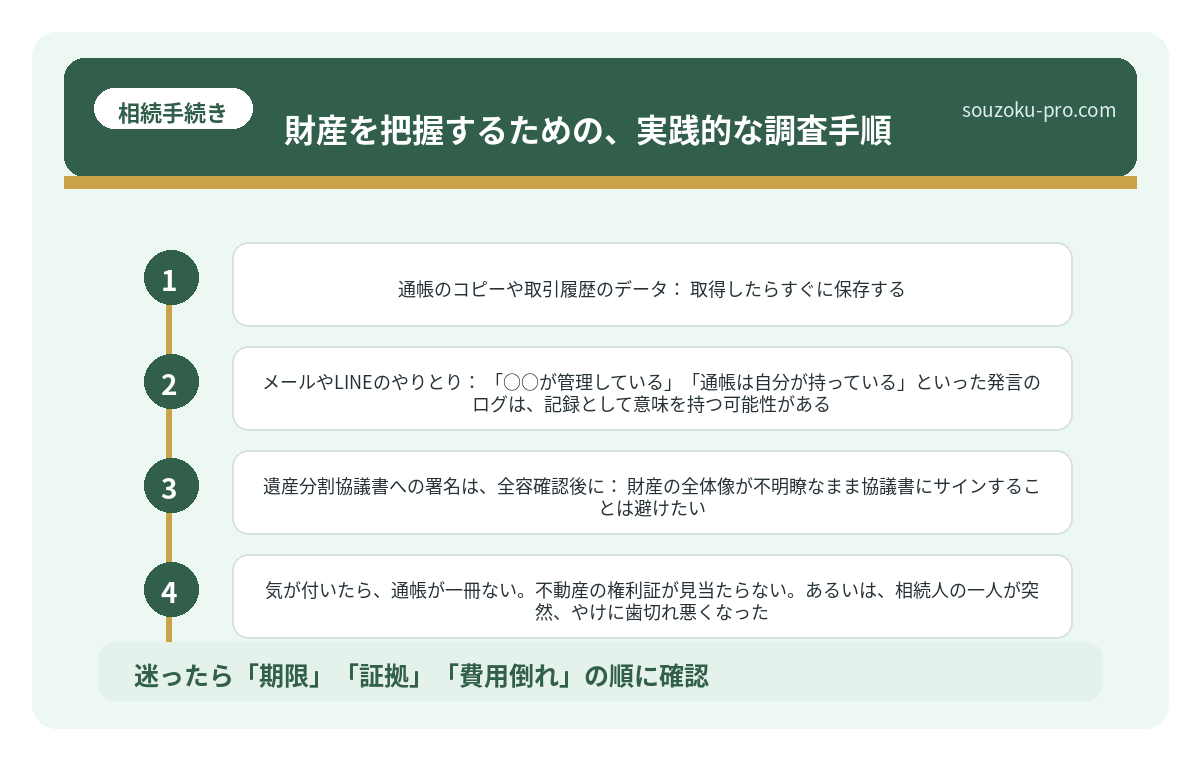

気が付いたら、通帳が一冊ない。不動産の権利証が見当たらない。あるいは、相続人の一人が突然、やけに歯切れ悪くなった。

そう。相続の現場には、時として「隠す」という行為が、静かに、しかし確実に忍び込んでくる。

親が亡くなって、財産を確認しようとしたら……兄が何か隠してる気がする。気のせいじゃないと思うんだけど。

で、結論から言うと

相続財産を「隠す」という行為は、民法上の義務に反する可能性があるうえに、現代の調査手段の前では、驚くほど脆い。

相続人全員には、財産を調査・開示させる権利がある。預貯金であれば金融機関への開示請求(民法1028条の流れを受けた実務慣行)、不動産であれば法務局の登記情報、株式であれば証券会社への照会。網の目は、思っているよりずっと細かい。

そして、もし財産を隠したまま遺産分割協議を成立させた場合、後から「その協議は無効だ」という主張の根拠になり得る。協議は相続人全員の合意が必要であり、一人でも欠ける、あるいは重要な情報が隠されていた場合は、無効と判断される可能性がある(民法907条)。

知っておいて損はない。というより、知っておかないと損をする話だ。

財産を「隠す」とはどういうことか。その構造を知る

相続財産の隠匿は、大きく二つのパターンに分かれる。

- 故人が生前に「動かして」いたケース:亡くなる前に、特定の相続人の口座へ預金を移動させる。あるいは贈与として処理する。これは「生前贈与」として合法的な場合もあるが、直前の大量移動は「名義預金」や「特別受益」(民法903条)として問題になり得る。

- 相続人の一人が「管理して」いたケース:同居していた子が通帳を管理し、他の相続人に残高を知らせない。あるいは、解約済みの口座について黙っている。これが最も典型的な「隠す」の形だ。

いずれにせよ、隠した側にとってリスクになるのは「後から発覚した場合」だ。遺産分割協議後に新たな財産が見つかると、その財産については改めて協議が必要になる可能性がある。せっかく合意した協議書が、再び開かれることになる。

相続財産の使い込みに気づいたら|証拠集めと返還請求の進め方

相続における「使い込み」とは、被相続人の預貯金や財産を、相続開始前後に特定の相続…

財産を把握するための、実践的な調査手順

では、自分が「隠されているかもしれない」と感じたとき、どう動けばいいか。具体的なアクションを、順番に整理しよう。

STEP1:預貯金の全容を引き出す

まず、故人が取引していた金融機関に「残高証明書」と「取引履歴」を請求する。相続人であれば、通常は単独でも請求できる。被相続人との関係を示す戸籍と、金融機関所定の書類を先に揃えよう。直近数年分の入出金履歴を見ると、不自然な大口出金や、特定人物への送金が浮かび上がってくることがある。

STEP2:不動産は「名寄帳」で網を張る

不動産については、各市区町村の役所で「名寄帳(なよせちょう)」を取り寄せる。その市区町村内にある故人名義の不動産が一覧で確認できる。ただし、これは市区町村ごとの調査なので、複数の地域に不動産を持っていた可能性がある場合は、それぞれに請求が必要になる。

STEP3:有価証券は証券保管振替機構(ほふり)へ

株式や投資信託については、「証券保管振替機構(ほふり)」に「登録済加入者情報の開示請求」を申請することで、故人が保有していた証券口座の一覧を把握できる可能性がある。これは意外に知られていない調査ルートで、伏兵として有効だ。

STEP4:生命保険の受取人を確認する

生命保険の死亡保険金は、受取人固有の財産として原則は遺産分割の対象にならない。ただし、保険金が遺産全体に比べて極端に大きく、同居・介護・生活状況を含めても相続人間の不公平が著しい場合は、例外的に特別受益に準じて考慮される可能性がある。まずは「生命保険契約照会制度」(生命保険協会)で契約有無を確認しよう。

STEP5:「特別受益」の主張という選択肢

生前に特定の相続人だけが多額の贈与を受けていた場合、それを「特別受益」として遺産分割に持ち戻すことができる可能性がある(民法903条)。ただし、被相続人が「持ち戻し免除の意思表示」をしていた場合は対象外になり得るため、遺言書の内容との照合も必要になってくる。

相続で親族が揉める前に知っておきたい、争いを防ぐ3つの設計

相続における親族間の争いとは、被相続人の死後、遺産の分配をめぐって相続人同士の利…

隠された財産に気づいたとき、動き方のポイント

調査を進めて「やはりおかしい」となった場合、遺産分割協議に臨む前に記録を残すことが重要だ。

- 通帳のコピーや取引履歴のデータ:取得したらすぐに保存する。後から「見せてもらえなかった」という状況になっても、自分で取得した記録は手元に残る。

- メールやLINEのやりとり:「○○が管理している」「通帳は自分が持っている」といった発言のログは、記録として意味を持つ可能性がある。スクリーンショットを残しておこう。

- 遺産分割協議書への署名は、全容確認後に:財産の全体像が不明瞭なまま協議書にサインすることは避けたい。全員が納得できる情報開示が前提になるべきだ。

なお、遺産分割協議に法定の期限は存在しない。「早く終わらせなければ」という焦りに乗じて不利な合意をさせようとする動きがあれば、それ自体が問題の兆候と言えるかもしれない。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)は存在するため、分割が整っていない場合でも「法定相続分での未分割申告」(相続税法55条)という選択肢がある。後から修正申告や更正の請求で対応できる(相続税法32条)。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

関連記事として、こちらも参考になります。

遺産分割で兄弟と連絡が取れないとき|住所調査・調停・不在者対応

遺産分割における「兄弟と連絡が取れない」とは、相続人の一人である兄弟姉妹が行方不…

財産調査の結果、特定の相続人による無断の出金や処分が見つかった場合は、遺産を独り占めされたときに取り戻す方法と必要な証拠も確認してください。

よくある質問

相続財産を隠した場合、法的にどんな問題が生じる可能性がありますか

遺産分割協議は相続人全員の合意が必要とされており(民法907条)、重要な財産が隠された状態で成立した協議は、後から無効や取消しの主張がなされる可能性があります。また、隠匿した財産が後に発覚した場合、その財産については改めて分割協議が必要になる場合があります。

他の相続人が預貯金を使い込んでいた場合、取り戻せますか

相続開始後に相続人の一人が遺産を無断で使い込んだ場合、不当利得返還請求(民法703条・704条)や不法行為に基づく損害賠償請求(民法709条)が可能とされています。ただし、証拠の収集と時効の管理が重要になります。取引履歴の早期確保が鍵となる場合があります。

生前贈与は遺産分割に影響しますか

相続人が被相続人から受けた生前贈与は「特別受益」として遺産に持ち戻して計算される場合があります(民法903条)。ただし、被相続人が「持ち戻し免除の意思表示」をしていた場合は対象外となる可能性があります。また、相続税においては原則として相続開始前7年以内の贈与が加算の対象とされています(相続税法19条)。

遺産分割協議に期限はありますか

遺産分割協議自体に法定の期限はありません。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると手続きがスムーズになるとされています。分割が未了であっても法定相続分による未分割申告が可能です(相続税法55条)。

「名寄帳」はどこで取得できますか

名寄帳は、故人が不動産を所有していた市区町村の役所(固定資産税担当課)で取得できます。相続人であることを証明できる書類(戸籍謄本など)を持参する必要がある場合があります。複数の市区町村に不動産がある可能性がある場合は、それぞれの役所で個別に請求する必要があります。

相続財産の全容を把握すること。それは、誰かを疑うためではなく、全員が公平な出発点に立つための作業だ。調査の手段は確実に存在する。動けば、見えてくる。

数週間後、「あのとき調べておいてよかった」と、静かに思える朝が来るために。

ちゃんと調べたら、全部の財産が出てきた。焦らずに動いてよかった。

けっこうオススメです。早めの調査。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。