相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の基礎控除とは、遺産の総額から差し引くことができる非課税枠のことで、「3,000万円+(600万円×法定相続人の数)」の計算式で算出されるとされています。

結論から言うと、相続税の基礎控除を正しく理解していない場合、本来支払わなくてよい税金を納めてしまう可能性があり、遺産総額が基礎控除額以下であれば原則として相続税はかからないとされています。

相続が発生した瞬間、あなたの頭に「基礎控除」という言葉は浮かぶだろうか。

身内を亡くした翌朝、カーテンを開ける前から、現実というやつは容赦なく、土砂降りの雨のごとく頭上に叩きつけてくる。

葬儀の段取り。親戚への連絡。役所への届け出。それだけでも十分すぎるほど消耗するのに、さらにその背後では、「相続税」という名の重装備した巨人が、じっくりと、しかし確実に、歩み寄ってきているのだ。

悲しんでいる時間は、ある。しかし「無知でいる時間」は、ない。なぜなら、知らないまま放置した者に対して、税務署は一切の同情を示さないからだ。

—

相続税のこと、何も分からないまま時間だけが過ぎていく…どこから手をつければいいんだ。

で、結論から言うと。「基礎控除」を知らないと、払わなくていい税金を払うことになる。

相続税には、「基礎控除額」というものが存在する(相続税法第15条)。計算式はこうだ。

3,000万円 +(600万円 × 法定相続人の数)

これが、いわゆる「課税されない枠」だ。遺産の総額がこの金額以下であれば、原則として相続税はかからない可能性がある。

たとえば、法定相続人が配偶者と子ども2人の合計3人であれば、

3,000万円 +(600万円 × 3人)= 4,800万円

この金額が基礎控除額となり、遺産総額がこれを下回る場合には、申告が不要となるケースもある。

「え、それなら安心じゃないか」と思ったそこのあなた。

甘い。圧倒的に、甘い。

—

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「うちは大した財産がないから」という油断が、最も知っておきたい落とし穴である。

みなさんは、「財産」というものがどれだけ静かに、こっそりと膨らんでいるか、ご存知だろうか。

自宅の土地。預貯金。株式。生命保険金。そして、何十年も前に買った「あの土地」。これらが積み重なると、気付いた時には基礎控除の枠をゆうゆうと突き破り、課税対象エリアにズドンと足を踏み入れている——そんな事態が、日本中で毎日のように起きているのだ。

特に事前に把握しておきたいのが、不動産の評価だ。国税庁が定める「路線価」(財産評価基本通達)に基づいて計算されるため、「古い家だから価値なんてない」という素人判断が、とんでもない誤算を生む可能性がある。

↑ 基礎控除額と遺産総額の比較イメージ(法定相続人の人数別)

さらに知っておくと役立つのが、「みなし相続財産」の存在だ。死亡保険金や死亡退職金は、受け取った人の「固有の財産」でありながら、一定額を超えると相続税の課税対象になる可能性がある(相続税法第3条)。

「保険金はもらったけど、それって相続財産じゃないでしょ?」という勘違い。これが、のちに税務署との間で「疑念の大乱戦」を引き起こすことになるのだ。

—

具体的に何をチェックすべきか。財産把握の全体像。

感情論はここまでにしよう。現実と向き合う時間だ。相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内(相続税法第27条)。これは延長のきかない、絶対的な締め切りだ。

↑ 相続発生から申告・納税までの流れと期限目安

この10ヶ月の間に、以下を全て把握しなければならない可能性がある。

- プラスの財産

- 不動産(土地・建物):固定資産税の納税通知書、権利証、名寄帳で確認

- 預貯金:通帳・キャッシュカード。ネット銀行はスマホアプリのメール履歴も要チェック

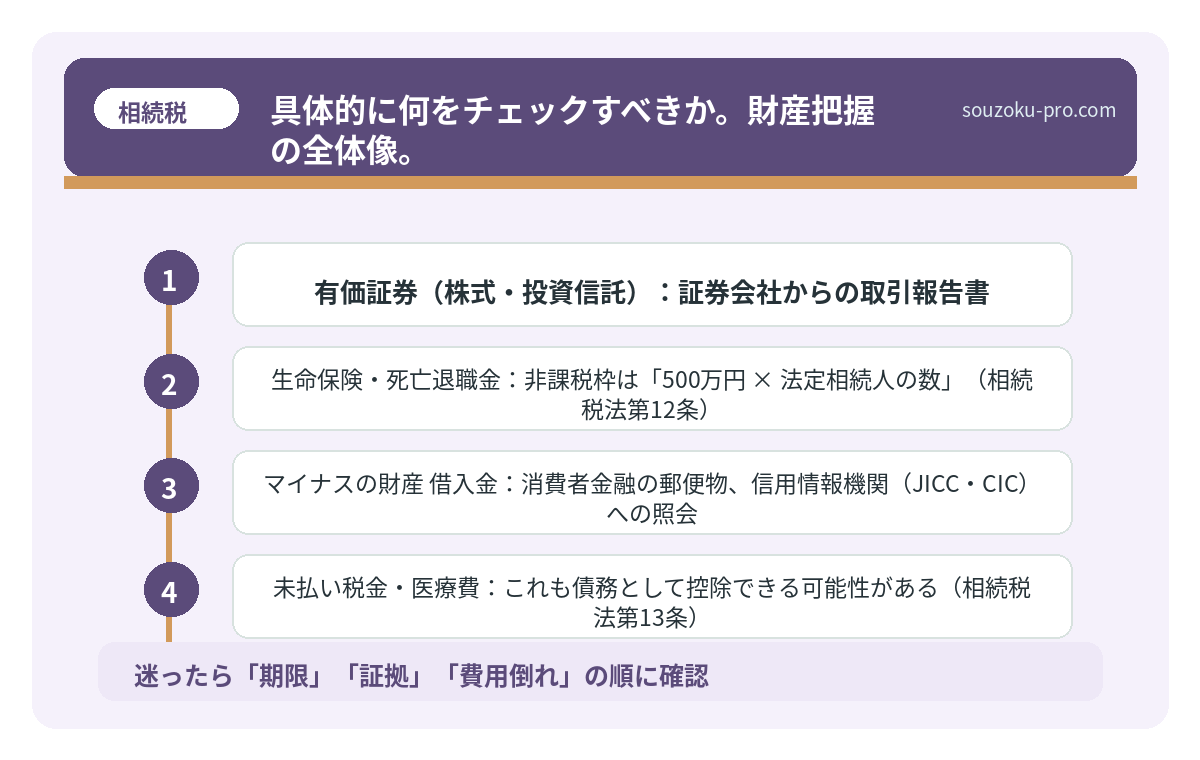

- 有価証券(株式・投資信託):証券会社からの取引報告書

- 生命保険・死亡退職金:非課税枠は「500万円 × 法定相続人の数」(相続税法第12条)

- マイナスの財産

- 借入金:消費者金融の郵便物、信用情報機関(JICC・CIC)への照会

- 未払い税金・医療費:これも債務として控除できる可能性がある(相続税法第13条)

プラスとマイナスの全体像が見えて初めて、「基礎控除を超えるかどうか」の判断ができる。逆に言えば、この作業を怠ったまま「うちは関係ない」と放置することが、最も避けたい選択なのだ。

「自分のケースがどれに当たるか判断できない」という場合は、上記のチェックリストを手元に揃えた上で、税理士に状況を伝えると話が早い。

→

—

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

申告に必要な書類と、それを揃えるコストを甘く見るな。

「基礎控除を超えた。申告しなければならない」——そう覚悟を決めた瞬間、次に立ちはだかるのが「書類の壁」だ。これが、想像以上に重い。

相続税の申告書を提出するにあたって、原則として必要になる書類は以下のとおりだ。

- 被相続人の戸籍謄本(出生から死亡まで連続したもの):法定相続人を確定するために必要。市区町村窓口での取り寄せには時間がかかることもある

- 相続人全員の戸籍謄本・住民票:相続人の存在と住所を証明するもの

- 遺産分割協議書:相続人全員の実印と印鑑証明書が必要(民法第907条)

- 不動産の固定資産税評価証明書・登記事項証明書:法務局・市区町村で取得

- 金融機関の残高証明書・取引履歴:被相続人名義の全口座が対象

- 生命保険金の支払調書:保険会社から送付されるものを保管しておくこと

これらを10ヶ月以内に揃え、評価し、申告書に落とし込む。費用面でいえば、税理士への報酬は遺産総額の0.5〜1%程度が目安とされることが多いが、案件の複雑さによって大きく変動する可能性がある。「税理士に頼むお金が惜しい」という発想が、結果的に過払いや延滞税(国税通則法第60条)という形で跳ね返ってくることは、少なくない話だ。

—

絶望するな。基礎控除の「先」にも、武器はある。

仮に基礎控除を超えてしまったとしても、「詰み」ではない。

相続税には、複数の「軽減措置」が用意されている可能性がある。代表的なものを挙げよう。

- 配偶者の税額軽減(相続税法第19条の2):配偶者が取得した財産が、法定相続分または1億6,000万円のいずれか大きい方までは、原則として相続税がかからない場合がある

- 小規模宅地等の特例(租税特別措置法第69条の4):被相続人が住んでいた自宅の土地は、一定の要件を満たせば最大80%の評価減になる可能性がある

- 未成年者控除・障害者控除(相続税法第19条の3・19条の4):相続人の状況によって、さらに税額が減額される可能性がある

つまり、「課税対象になる」と分かった時点でゲームオーバーではなく、そこからが本当の戦略の立案フェイズだ。どの特例が自分のケースに適用できるかを一つひとつ照合していくことが、最終的な納税額を大きく左右する可能性がある。

10ヶ月という期限の中で、財産の調査・評価・遺産分割協議・申告書の作成を全て一人でこなそうとするな。それは、素手でコンクリートを砕こうとするようなものだ。

—

知らないと損をする「よくある失敗」——無知が引き起こすコストの正体。

みなさんの中に、「自分はちゃんとやった」と思いながら、実は静かに損をし続けている人間がいる。相続税の世界では、それが珍しくない。

最も多い失敗が、「財産の計上漏れ」だ。亡くなった親名義の銀行口座が、地方の信用金庫にひっそりと残っていた——そんな話は枚挙にいとまがない。計上漏れが発覚した場合、過少申告加算税(国税通則法第65条)の対象になり得る。知らなかったでは済まない、というのが税務署のスタンスである。

次に多いのが、「特例の適用漏れ」だ。小規模宅地等の特例(租税特別措置法第69条の4)は、要件を満たしていながら申告書に記載しなかっただけで適用されない。これは「うっかり」が何百万円単位の損失に直結する、笑えない話だ。

そして見落とされがちなのが、「生前贈与の加算」である。相続開始前の一定期間内(現行制度では原則3年以内、2024年以降の贈与については段階的に7年へ延長)に行われた贈与財産は、相続財産に加算される可能性がある(相続税法第19条)。「生前に贈与したから相続財産じゃない」という判断が、申告のズレを生むのだ。

失敗のパターンは決まっている。そのパターンを事前に知っておくだけで、リスクの大半は回避できる可能性がある。

—

「専門家にいつ相談すればいいのか」——その答えも、早めに知っておけ。

みなさんの中には、「税理士に相談するのは、書類が全部揃ってから」と考えている方もいるだろう。

違う。それは逆だ。

税理士への相談は、財産の全体像がおぼろげにでも見えてきた段階——つまり相続発生から1〜2ヶ月以内が理想とされている。なぜなら、遺産分割の方針によって適用できる特例が変わる場合があるからだ。たとえば小規模宅地等の特例(租税特別措置法第69条の4)は、「誰がその土地を相続するか」によって適用可否が決まる。分割が決まった後に「しまった、あの特例が使えたのに」と気づいても、原則として手遅れになる可能性がある。

さらに言えば、相続税の申告を税理士なしで行った場合に最も多い失敗が、「財産の計上漏れ」と「特例の適用ミス」だ。計上漏れは過少申告加算税(国税通則法第65条)の対象になり得るし、特例の適用ミスは単純な払いすぎを招く。どちらも、無知が引き起こす不要なコストである。

相続が発生したら、四十九日を迎える前後には専門家に状況を伝える。それが、10ヶ月という時計を有効に使い切る唯一の方法だと断言していい。

—

行動するなら、今日。「明日から」という口癖が、人生を狂わせる。

相続が発生した。まず深呼吸しろ。

そして次の瞬間には、スマートフォンを手に取り、財産リストを書き出すところから始めるのだ。通帳、保険証券、固定資産税の通知書——手元にあるものを並べるだけでいい。そこから全体像が見えてくる。

「まだ四十九日も終わっていない」は、感情としては正しい。しかし時計は止まらない。10ヶ月のカウントダウンは、あなたの感情を一切忖度せずに、淡々と刻み続けているのだから。

基礎控除の計算。財産の洗い出し。特例の適用可否。これらを正確に判断するための材料が揃った段階で、税理士に相談すると具体的な回答が得やすい。

数ヶ月後、「あの時すぐ動いてよかった」と、澄み切った朝の空気の中で思えるために。

まず今日、財産リストを一枚書き出してみることが、最初の一手だ。伝わりましたかね。

→

特例や控除をうまく使えば、思ったより税負担を抑えられるんだ。早めに動いて本当によかった。

よくある質問

相続税の基礎控除額はいくらですか?法定相続人の数によってどう変わりますか?

基礎控除額は「3,000万円+(600万円×法定相続人の数)」という計算式で算出されます(相続税法第15条)。法定相続人が1人であれば3,600万円、3人であれば4,800万円、5人であれば6,000万円が控除される枠となる可能性があります。なお、相続放棄をした人がいる場合でも、法定相続人の数は放棄がなかったものとして計算される点に注意が必要とされています。

遺産総額が基礎控除以下であれば、申告も不要ですか?

原則として、遺産総額が基礎控除額を下回る場合には相続税の申告は不要とされています(相続税法第27条)。ただし、配偶者の税額軽減(相続税法第19条の2)や小規模宅地等の特例(租税特別措置法第69条の4)を適用することによって初めて基礎控除以下に収まるケースでは、申告自体は必要となる場合があります。「申告不要」と判断する前に、みなし相続財産や生前贈与加算(相続税法第19条)の有無も含めて確認することが望ましいとされています。

生命保険金は基礎控除の計算に含まれますか?

死亡保険金は「みなし相続財産」として相続税の課税対象になる可能性がありますが(相続税法第3条)、「500万円×法定相続人の数」という別途の非課税枠が設けられています(相続税法第12条)。つまり、基礎控除とは別に生命保険固有の非課税枠が存在するため、この枠を超えた部分のみが遺産総額に加算される扱いになる場合があります。受け取った保険金の全額が課税されるわけではない点を、まず押さえておくことが重要です。

相続税の申告期限を過ぎるとどうなりますか?

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内とされており(相続税法第27条)、この期限を過ぎると無申告加算税(国税通則法第66条)や延滞税(国税通則法第60条)が課される可能性があります。期限内に申告・納税が困難な事情がある場合でも、延長制度は原則として設けられていないため、早期に税理士へ相談し対応の方針を決めることが強く推奨されます。払いすぎ以上に、払い遅れのペナルティは手痛い。

基礎控除の計算における「法定相続人の数」とはどのように数えますか?

法定相続人の範囲は民法第887条・第889条・第890条に定められており、配偶者は常に相続人となり、血族相続人は子・直系尊属・兄弟姉妹の順に順位が定められています。相続放棄者がいても人数に算入し、養子については実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人の数に含めることができるとされています(相続税法第15条第2項)。この「人数のカウント」を誤ると基礎控除額の計算そのものがズレるため、専門家への確認を検討することが賢明です。

生前贈与した財産は、基礎控除の計算に影響しますか?

相続開始前の一定期間内に行われた贈与財産は、相続財産に加算される可能性があります(相続税法第19条)。現行制度では原則として相続開始前3年以内の贈与が加算対象とされていますが、2024年以降の贈与については段階的に7年へ延長される改正が行われています。「生前に贈与したから相続財産ではない」という判断が基礎控除の計算を狂わせるケースがあるため、贈与の履歴についても早期に整理しておくことが望ましいとされています。

{

“@context”: “https://schema.org”,

“@type”: “FAQPage”,

“mainEntity”: [

{

“@type”: “Question”,

“name”: “相続税の基礎控除額はいくらですか?法定相続人の数によってどう変わりますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “基礎控除額は「3,000万円+(600万円×法定相続人の数)」という計算式で算出されます(相続税法第15条)。法定相続人が1人であれば3,600万円、3人であれば4,800万円、5人であれば6,000万円が控除される枠となる可能性があります。なお、相続放棄をした人がいる場合でも、法定相続人の数は放棄がなかったものとして計算される点に注意が必要とされています。”

}

},

{

“@type”: “Question”,

“name”: “遺産総額が基礎控除以下であれば、申告も不要ですか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “原則として、遺産総額が基礎控除額を下回る場合には相続税の申告は不要とされています(相続税法第27条)。ただし、配偶者の税額軽減(相続税法第19条の2)や小規模宅地等の特例(租税特別措置法第69条の4)を適用することによって初めて基礎控除以下に収まるケースでは、申告自体は必要となる場合があります。「申告不要」と判断する前に、みなし相続財産や生前贈与加算(相続税法第19条)の有無も含めて確認することが望ましいとされています。”

}

},

{

“@type”: “Question”,

“name”: “生命保険金は基礎控除の計算に含まれますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “死亡保険金は「みなし相続財産」として相続税の課税対象になる可能性がありますが(相続税法第3条)、「500万円×法定相続人の数」という別途の非課税枠が設けられています(相続税法第12条)。この枠を超えた部分のみが遺産総額に加算される扱いになる場合があります。受け取った保険金の全額が課税されるわけではない点を、まず押さえておくことが重要です。”

}

},

{

“@type”: “Question”,

“name”: “相続税の申告期限を過ぎるとどうなりますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内とされており(相続税法第27条)、この期限を過ぎると無申告加算税(国税通則法第66条)や延滞税(国税通則法第60条)が課される可能性があります。期限内に申告・納税が困難な事情がある場合でも、延長制度は原則として設けられていないため、早期に税理士へ相談し対応の方針を決めることが強く推奨されます。”

}

},

{

“@type”: “Question”,

“name”: “基礎控除の計算における「法定相続人の数」とはどのように数えますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “法定相続人の範囲は民法第887条・第889条・第890条に定められており、配偶者は常に相続人となり、血族相続人は子・直系尊属・兄弟姉妹の順に順位が定められています。相続放棄者がいても人数に算入し、養子については実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人の数に含めることができるとされています(相続税法第15条第2項)。この「人数のカウント」を誤ると基礎控除額の計算そのものがズレるため、専門家への確認を検討することが賢明です。”

}

},

{

“@type”: “Question”,

“name”: “生前贈与した財産は、基礎控除の計算に影響しますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “相続開始前の一定期間内に行われた贈与財産は、相続財産に加算される可能性があります(相続税法第19条)。現行制度では原則として相続開始前3年以内の贈与が加算対象とされていますが、2024年以降の贈与については段階的に7年へ延長される改正が行われています。「生前に贈与したから相続財産ではない」という判断が基礎控除の計算を狂わせるケースがあるため、贈与の履歴についても早期に整理しておくことが望ましいとされています。”

}

}

]

}

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。