相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

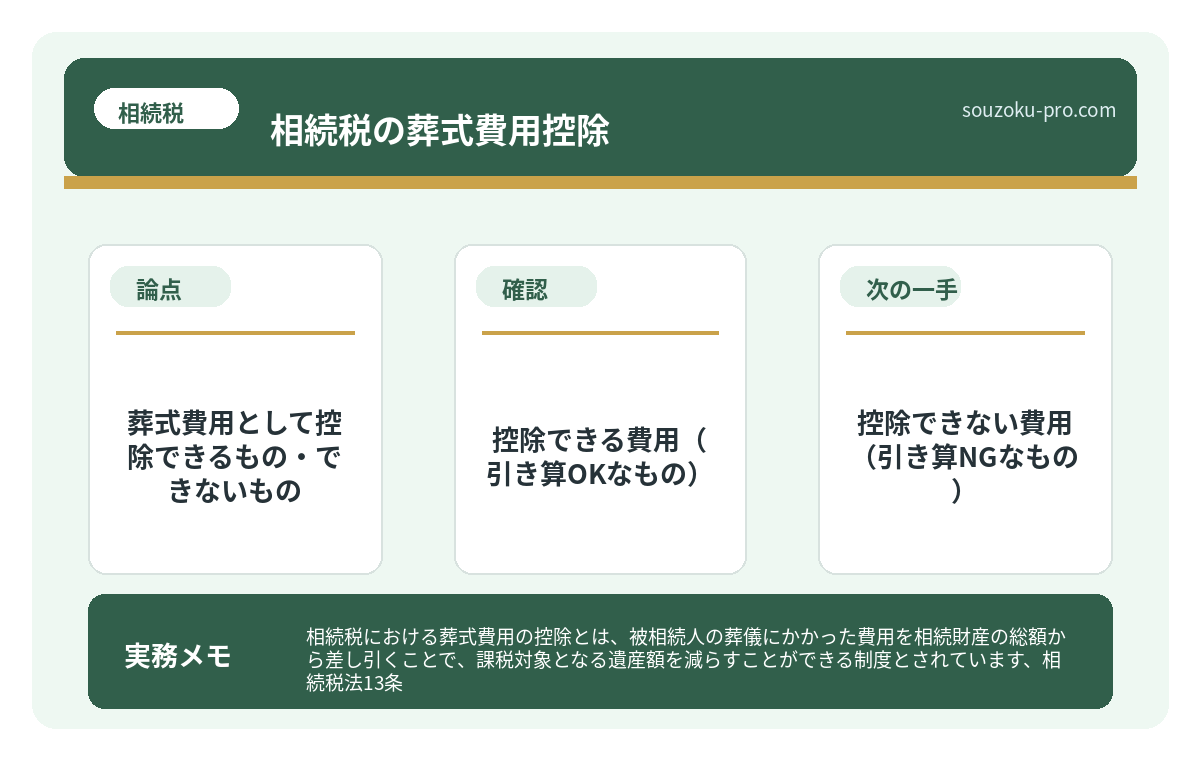

相続税における葬式費用の控除とは、被相続人の葬儀にかかった費用を相続財産の総額から差し引くことで、課税対象となる遺産額を減らすことができる制度とされています(相続税法13条)。

結論から言うと、葬式費用は相続税の計算において「債務控除」と同様に扱われ、領収書の保管と対象費用の正確な把握によって、納税額が変わる可能性があります。

葬儀の翌朝というものは、妙に静かだ。昨日まであれほど人が行き交い、線香の煙と嗚咽が漂っていた家に、急に「日常」が戻ってくる。

だが、その静寂の中で、ある一枚の紙が静かに存在感を放っている。

葬儀社から渡された、あの「請求書」だ。

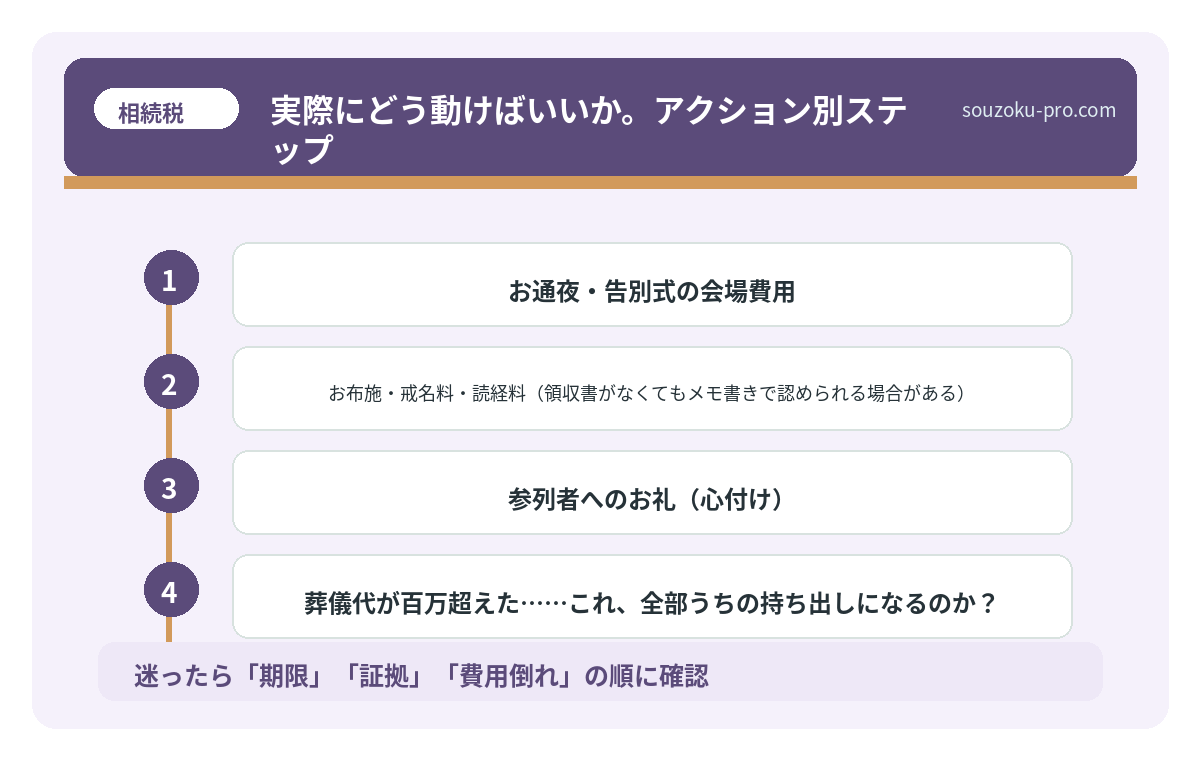

葬儀代が百万超えた……これ、全部うちの持ち出しになるのか?

待ってほしい。その請求書、捨ててはいけない。むしろ、それは「相続税を減らす武器」に変わる可能性を秘めているのだ。

で、結論から言うと

葬式費用は、相続税の計算において「引き算の材料」になる。

相続税法13条。この条文が、葬式費用を「債務控除」として認めると定めている。つまり、課税対象となる遺産の総額から、葬式にかかった費用を差し引いてよい、ということだ。

で、ここが重要な分岐点になる。

「どうせ大した金額じゃないだろう」と、のんびり構えてはいけない。一般的な葬儀費用は100万〜200万円の範囲に収まることが多いとされている。相続税の税率は最低でも10%。つまり、100万円の葬式費用を控除できれば、最低でも10万円前後の税額が変わる可能性がある。これが、「知っておくと役立つ」と「知らなかった」の差だ。

葬式費用として控除できるもの・できないもの

ここが、最も多くの人が「なんとなく」で処理してしまう、発見の宝庫だ。

相続税法基本通達13-4〜13-5に沿って整理すると、こうなる。

控除できる費用(引き算OKなもの)

- 葬儀社への支払い(祭壇・棺・搬送費など)

- 火葬料・埋葬料・納骨料

- お通夜・告別式の会場費用

- お布施・戒名料・読経料(領収書がなくてもメモ書きで認められる場合がある)

- 参列者へのお礼(心付け)

- 遺体の搬送費用

控除できない費用(引き算NGなもの)

- 香典返し(これは別物だ。相手への返礼であり、控除対象外とされている)

- 墓石・墓地の購入費用(相続税法12条で非課税財産とは別の話。控除はできない)

- 四十九日法要・初七日法要の費用(葬式そのものではないと判断される場合がある)

- 位牌・仏壇の購入費(非課税財産であるが、葬式費用控除とは別の扱い)

ここで多くの人が「え、初七日はダメなの?」と首を傾げる。実は、葬儀と同日に行われる「繰り上げ初七日」については、葬儀と一体のものとして控除できる場合があるとされている。日程が同日かどうかで判断が変わる、という点は、把握しておきたいポイントだ。

相続税の債務控除で変わる納税額。引き算を知らないと払い損になる

相続税の債務控除とは、被相続人(亡くなった方)が残した借金・未払い費用などの債務…

実際にどう動けばいいか。アクション別ステップ

STEP 1:領収書を全部かき集める

葬儀社、火葬場、お寺。これらすべての領収書を一箇所にまとめる。お布施のように領収書が出ない場合は「支払った日・金額・相手の名称」をメモに残しておくことで、税務調査でも対応できる可能性がある。

STEP 2:香典との関係を整理する

受け取った香典は、原則として非課税とされている(相続税法基本通達の考え方による)。ただし、葬式費用を「誰が」負担したかが重要で、香典で賄われた分を超える自己負担分が控除対象になるとされている。この計算を雑に扱うと、後の申告で整合性が取れなくなることがある。

STEP 3:相続財産の総額から差し引いた「課税価格」を把握する

相続財産の合計額から、債務(借金)と葬式費用を差し引いたものが「課税価格」になる(相続税法13条)。この課税価格が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に、初めて相続税の申告義務が生じる。

つまり、葬式費用の控除を正確に行うことで、申告が必要かどうかの「境界線」そのものが変わる場合がある。これが、一番大きな発見だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

葬式費用の控除に領収書は必ず必要ですか

お布施や心付けなど、領収書が発行されないものについては、支払い日・金額・支払い先をメモ等で記録しておくことで認められる場合があるとされています。ただし、税務調査時に説明できる状態にしておくことが望ましいと考えられています。

香典で葬式費用を賄った場合も控除できますか

香典収入と葬式費用の関係については、実務上「葬式費用の全額を控除できる」という解釈が一般的とされていますが、個別の状況によって異なる場合があります。相続税申告の際に税理士へ確認されることをおすすめします。

四十九日の費用は葬式費用として控除できますか

原則として、四十九日法要は葬式費用の控除対象外とされています(相続税法基本通達13-5)。ただし、葬儀当日に繰り上げて行った初七日については、葬式費用と一体とみなされ控除できる場合があるとされています。

墓石・仏壇の購入費は控除できますか

墓地・墓石・仏壇は相続税法12条において非課税財産として扱われますが、これは「相続財産として課税されない」という意味であり、葬式費用として債務控除の対象になるわけではありません。葬式費用控除とは別の制度とされています。

相続税の申告期限はいつですか

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限までに葬式費用の集計を含む財産の把握を終えておくと、手続きがスムーズになるとされています。

「知っておいてよかった」が、数十万円を変える

葬式費用の控除というのは、派手さのまったくない話だ。カーテンの裏に潜む地味な計算。しかし、その地味さの中に「数万〜数十万円の差」がひっそりと眠っている。

領収書一枚を大切に保管する。お布施をメモに残す。それだけで、相続税の計算における「引き算の材料」が揃う。

領収書、ちゃんと残しておいてよかった。これで少し税金が変わるかもしれない。

悲しみの中でも、手を止めずに記録を残した人間が、数ヶ月後に「動いておいてよかった」と静かに頷く。

けっこう大事な話です、これ。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。