相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

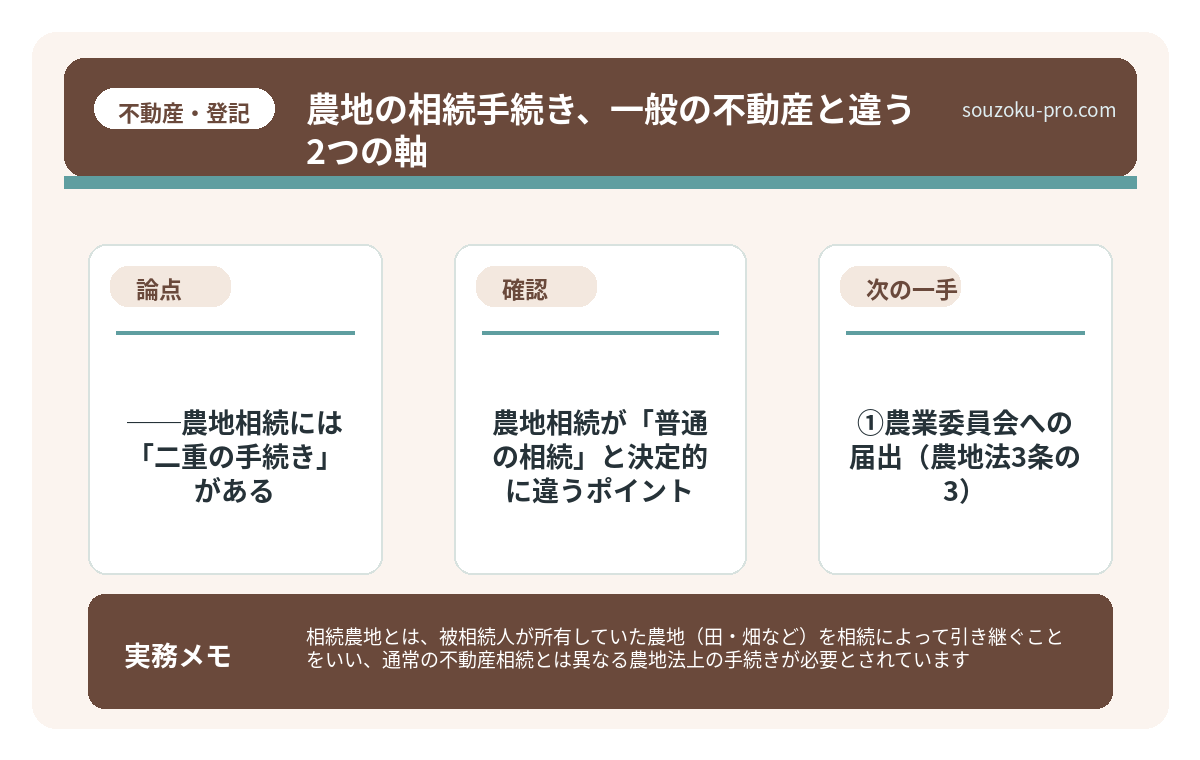

相続農地とは、被相続人が所有していた農地(田・畑など)を相続によって引き継ぐことをいい、通常の不動産相続とは異なる農地法上の手続きが必要とされています。

結論から言うと、農地の相続は「相続税の納税猶予」や「農業委員会への届出」など、一般の不動産相続にはない固有の手続きが存在するため、早期に財産の全体像を把握し、各期限を押さえておくことが重要とされています。

農地というのは、ただの「土地」ではない。農地法という、なかなか手ごわい番人が仁王立ちで構えている、特別な資産だ。

親が農家だった。田んぼや畑がある。それはわかっている。でも、まさか自分が相続することになるとは、正直あまり真剣に考えていなかった──そんな40代の方は、意外なほど多い。

農地って、普通の不動産と何か違うのか……?何から手をつければいいんだ。

農地相続の現実は、「田舎の土地をもらうだけ」という甘い幻想を、あっさりと上書きしてくる。知っておくと、かなり助かる。では、いったい何を知っておくべきか。

で、結論から言うと──農地相続には「二重の手続き」がある

で、結論から言うと、農地を相続する際には「相続税・相続手続き」と「農地法上の手続き」という、まったく別軸の二本立てが走ることになる。

そしてこの二本が、それぞれ独自の期限と条件を抱えて、同時進行で押し寄せてくるのだ。

具体的に言えば、こうだ。

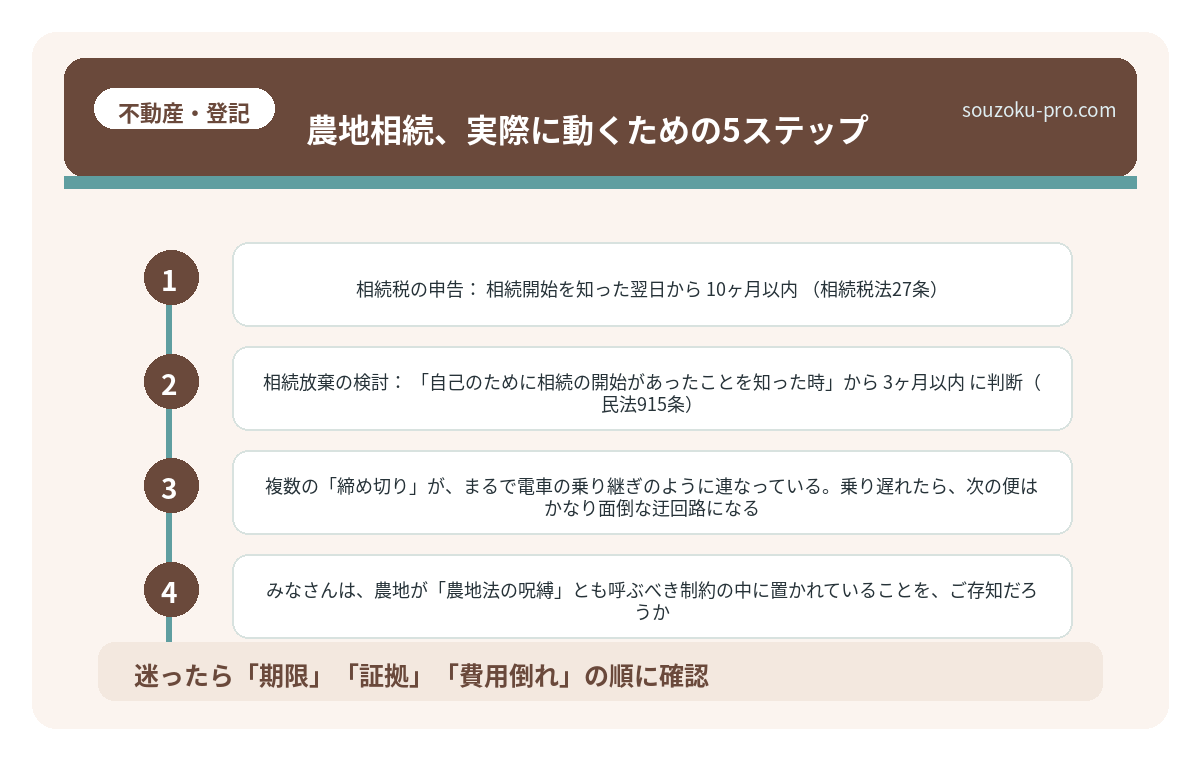

- 農地法3条・相続の届出:農業委員会への届出が必要(農地法3条の3)。相続開始を知った日から10ヶ月以内が目安とされている。

- 相続登記:2024年4月から義務化。相続を知った日から3年以内に登記申請が必要(不動産登記法76条の2)。

- 相続税の申告:相続開始を知った翌日から10ヶ月以内(相続税法27条)。

- 相続放棄の検討:「自己のために相続の開始があったことを知った時」から3ヶ月以内に判断(民法915条)。

複数の「締め切り」が、まるで電車の乗り継ぎのように連なっている。乗り遅れたら、次の便はかなり面倒な迂回路になる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

農地相続が「普通の相続」と決定的に違うポイント

みなさんは、農地が「農地法の呪縛」とも呼ぶべき制約の中に置かれていることを、ご存知だろうか。

一般の土地は相続すれば終わり、ではあるが、農地にはそうはいかない事情が複数、積み重なっている。

①農業委員会への届出(農地法3条の3)

相続や遺産分割によって農地を取得した場合、農業委員会への届出が必要とされている(農地法3条の3第1項)。これは「許可」ではなく「届出」なので、農業を続けない人でも原則として手続きが必要だ。届出を怠ると10万円以下の過料が課される可能性がある点は、押さえておきたい。

②農地の評価方法が独特

農地は相続税評価において「純農地」「中間農地」「市街地周辺農地」「市街地農地」の4種類に区分され(財産評価基本通達36〜40)、それぞれ評価方法が異なる。都市近郊の農地が意外と高い評価額になるケースもあり、相続税の計算で「こんなに来るとは」となる場面がある。

③納税猶予という強力な特例の存在

農業を継続する場合に使える最大の武器、それが「農地等に係る相続税の納税猶予制度」だ(租税特別措置法70条の6)。農地を相続した農業後継者が要件を満たした場合、農地の相続税が一定期間猶予される可能性がある。猶予額がゼロになるケースも存在するため、農業を引き継ぐ予定がある方は特に注目したい制度だ。

ただし、この特例を受けるためには申告期限までに農業委員会の証明書を取得するなど、いくつかの要件を満たす必要がある点に留意したい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

農地相続、実際に動くための5ステップ

では、具体的にどう動けばいいか。頭が整理されるだけで、体は案外動くものだ。

ステップ1:農地の所在と地番を把握する

まず「権利証(登記識別情報)」を探す。見当たらない場合は、役所で「名寄帳(なよせちょう)」を取り寄せると、故人が当該市区町村に持っていた土地が一覧で出てくる。農地は複数の筆に分かれていることが多いため、ここでの全体把握が出発点になる。

ステップ2:農業委員会に連絡する

地元の農業委員会に「相続で農地を取得した」と早めに連絡を取るのが得策だ。届出に必要な書類(相続を証明する戸籍謄本等)や、納税猶予の証明書発行に関する手続きの流れを案内してもらえる場合がある。

ステップ3:農地の種類と評価区分を確認する

相続した農地が「純農地」なのか「市街地農地」なのかで、評価額が大きく変わる可能性がある。固定資産税の課税明細書や、市区町村の農業委員会・税務課への確認が手がかりになる。

ステップ4:納税猶予制度を使うかどうかを判断する

農業を継続するかどうかが、最初の分岐点だ。継続するなら租税特別措置法70条の6の納税猶予を検討する価値がある。継続しない・できないなら、通常の相続税計算に基づいて申告期限(10ヶ月以内)を守る必要がある。

ステップ5:相続登記の申請

2024年4月1日以降、相続登記は義務化されている。相続を知った日から3年以内が期限で、正当な理由なく申請を怠ると10万円以下の過料の対象となる可能性がある(不動産登記法76条の2・164条)。農地も当然この対象だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

関連記事として、こちらも参考になります。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

よくある質問

農地を相続したら、必ず農業を続けなければならないのですか

農地を相続した場合でも、農業を継続する義務はないとされています。ただし、農地を売却・転用する場合は農地法上の許可が必要になる場合があります(農地法3条・4条・5条)。また、農業を継続しない場合は納税猶予制度(租税特別措置法70条の6)の適用対象外となる可能性があります。

農業委員会への届出を忘れた場合、どうなりますか

農地法3条の3に基づく届出を怠った場合、10万円以下の過料が課される可能性があります。気づいた時点で速やかに農業委員会に相談することが望ましいとされています。届出は遅れた場合でも対応してもらえる場合があるため、まず農業委員会に状況を確認することをお勧めします。

農地の相続税はどのように計算されますか

農地の相続税評価は、農地の種類(純農地・中間農地・市街地周辺農地・市街地農地)によって評価方法が異なるとされています(財産評価基本通達36〜40)。市街地に近い農地ほど路線価方式に近い評価になる場合があり、評価額が高くなる可能性があります。評価区分の確認は、固定資産税課税明細書や農業委員会への問い合わせが手がかりになります。

相続放棄すれば農地の手続きをしなくてもよいですか

相続放棄をした場合、農地を含む一切の財産・負債を相続しないことになります(民法938条・939条)。ただし、相続放棄は家庭裁判所への申述が必要であり、「相続人間で放棄を約束した」だけでは法的効力はないとされています。また、放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」です(民法915条)。

遺産分割協議が整わなくても相続税の申告はできますか

遺産分割協議が未了の場合でも、法定相続分で仮の申告(未分割申告)をすることが可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できます(相続税法32条)。ただし、配偶者の税額軽減や小規模宅地等の特例は原則として申告期限までの分割が必要で、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合もあります。

農地相続を「知っておいてよかった」に変える話

農地相続の手続きは、一見するとハードルが高く見える。農地法、農業委員会、納税猶予──聞き慣れない言葉が連なるだけで、脳内に「難解」のラベルが貼られがちだ。

だが実際には、「何をすべきか」の全体像が見えれば、ひとつひとつは地道に動けるステップの積み重ねにすぎない。

名寄帳で農地を一覧化する。農業委員会に届出の流れを確認する。農業を継続するかどうかで納税猶予を使うかを判断する。相続登記を3年以内に済ませる。それだけだ。

全体像がわかれば、やることは意外とシンプルだな。早めに動いてよかった。

農地相続は、確かに手順が多い。でも「手順が多い」のと「わけがわからない」は、別の話だ。全体像を把握した瞬間に、霧がサッと晴れる感覚がある。

けっこうオススメです。早めの全体把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。