相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

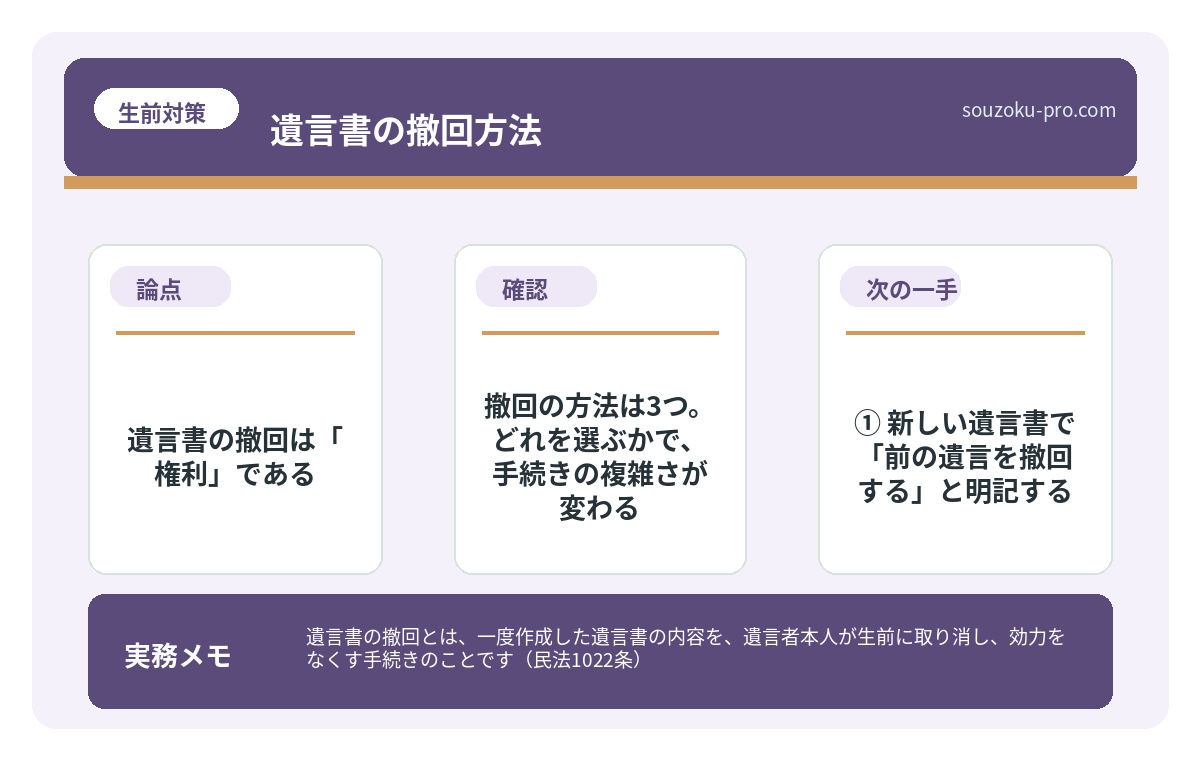

遺言書の撤回とは、一度作成した遺言書の内容を、遺言者本人が生前に取り消し、効力をなくす手続きのことです(民法1022条)。

結論から言うと、遺言書はいつでも・何度でも・全部または一部を撤回できるとされており、方法は「新しい遺言書を作る」「抵触する遺言を作る」「遺言書を破棄する」の3パターンに整理できます。

一度書いたら、もう変えられない──そう思い込んでいる人が、驚くほど多い。

遺言書というものは、どこか「石板に刻まれた神の命令」のようなイメージを持たれがちだ。厳かに、静かに、永遠に効力を持ち続けるもの。だから「一度作ったら終わり」と、なんとなく信じてしまっている。

が、それは誤解である。

遺言書は、生きている間であれば、驚くほどフレキシブルに「撤回」できる。そしてこの「撤回」のルールを正しく知っていると、遺言書という制度が、がぜん使いやすいツールに変わるのだ。

遺言書って、一回作ったらもう変えられないんじゃないのか……?

で、結論から言うと。遺言書の撤回は「権利」である

で、結論から言うと、遺言書の撤回は遺言者の「絶対的な権利」として、民法が明確に保障している。

根拠条文はこれだ。

民法第1022条「遺言者は、いつでも、遺言の方式に従って、その遺言の全部又は一部を撤回することができる。」

「いつでも」という言葉が、ここでは強烈に輝いている。つまり、撤回に理由はいらない。誰かの同意もいらない。公正証書遺言であろうが、自筆証書遺言であろうが、遺言者が「やっぱり変えたい」と思えば、それは原則として自由に変えられる。

これが遺言書という制度の、案外知られていない「やさしさ」である。

遺言書の種類は3つ。発見後の動き方が、種類ごとに変わる

遺言書とは、被相続人(亡くなった方)が自らの意思で財産の分け方などを記した法的文…

撤回の方法は3つ。どれを選ぶかで、手続きの複雑さが変わる

さて、ここからが本題だ。撤回できると知っても、「じゃあどうやって?」という疑問が立ちはだかる。方法は大きく3パターン。整理しよう。

① 新しい遺言書で「前の遺言を撤回する」と明記する

最もシンプルで確実な方法。新たに作成した遺言書の中に「○年○月○日付の遺言書は撤回する」と書いてしまう。これで前の遺言は効力を失う(民法1022条)。

ポイントは、新しい遺言書も「有効な形式」で作られていなければならない点だ。形式が無効な遺言書で撤回を宣言しても、撤回自体が成立しないというオチが待っている。

② 内容が抵触する新しい遺言書を作る

「撤回する」と明記しなくても、内容が前の遺言と食い違う新しい遺言書を作れば、抵触する部分に限り、新しい遺言が優先される(民法1023条第1項)。

たとえば「長男に自宅を与える」という遺言を書いた後、「次男に自宅を与える」という新しい遺言を作れば、自宅に関する部分は新しい遺言が有効になる。部分的な変更をしたいときに使えるアプローチだ。

③ 遺言書そのものを「破棄」する

物理的に遺言書を破り捨てる、あるいは焼却する。これも立派な撤回の手段として民法が認めている(民法1024条)。

ただし、ここに落とし穴が潜んでいる。自筆証書遺言なら破棄は容易だが、公正証書遺言の場合は公証役場に原本が保管されているため、手元のコピーを捨てるだけでは撤回にならない。公正証書遺言を「破棄」で撤回しようとするなら、別途、新しい遺言書を作る方法(①か②)を選ぶのが現実的だ。

公正証書遺言の作り方。3つの登場人物が揃って初めて成立する

公正証書遺言とは、公証人が作成に関与し、公証役場に原本が保管される遺言書の形式と…

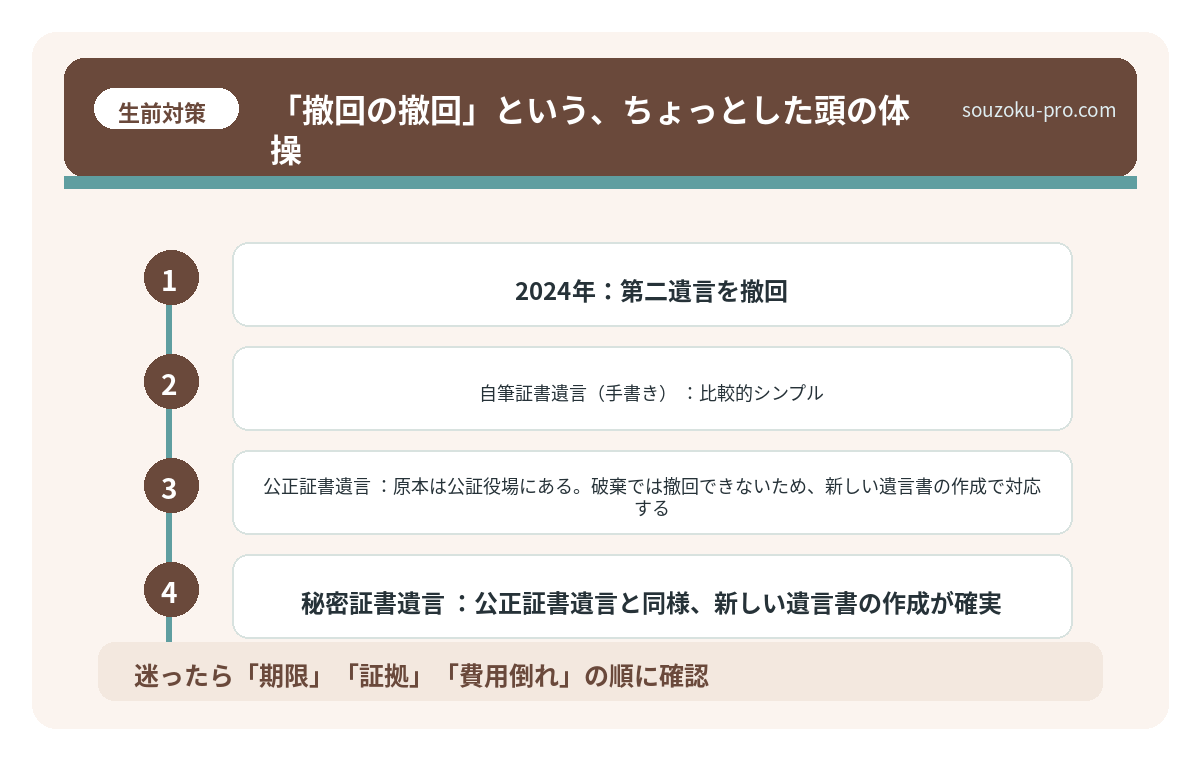

「撤回の撤回」という、ちょっとした頭の体操

ここで、少し興味深い話をしよう。

「撤回した遺言を、さらに撤回したらどうなるのか」という問題だ。

具体的にはこうだ。

- 2020年:第一遺言を作成(Aに全財産)

- 2022年:第二遺言で第一遺言を撤回(Bに全財産)

- 2024年:第二遺言を撤回

さて、2024年の撤回で、第一遺言は復活するのか。

答えは、原則として「復活しない」。民法1025条が「撤回された遺言は、その撤回の行為が、撤回され、取り消され、又は効力を生じなかった場合であっても、その効力を回復しない」と規定している(ただし、撤回行為自体が詐欺・強迫によるものとして取り消された場合は別論)。

つまり、第二遺言を撤回した後は、遺言書がない状態に戻るだけ。第一遺言がゾンビのごとく復活する、という現象は起きない。「だったら第一遺言の内容でいい」という場合は、改めて同じ内容で遺言書を作り直す必要があるのだ。

実際に動くための、撤回アクションステップ

知識は仕入れた。では実際に「遺言書を撤回したい」と思った時、何をすればいいのか。具体的に動ける手順を示す。

STEP 1:現在の遺言書の「種類」を確認する

自分が作った遺言書が何の形式かによって、撤回の難易度が変わる。

- 自筆証書遺言(手書き):比較的シンプル。新しい遺言書を作るか、破棄する。法務局の遺言書保管制度を使っている場合は、保管の申請撤回が別途必要(遺言書保管法8条)。

- 公正証書遺言:原本は公証役場にある。破棄では撤回できないため、新しい遺言書の作成で対応する。

- 秘密証書遺言:公正証書遺言と同様、新しい遺言書の作成が確実。

STEP 2:新しい遺言書を「有効な形式」で作る

撤回の最も確実な手段は、新しい遺言書の作成だ。自筆証書遺言なら民法968条の要件(全文自筆・日付・氏名・押印)を満たすこと。一つでも欠けると遺言書が無効になり、撤回自体も成立しないという最悪のシナリオに転落する。

自筆証書遺言の書き方。無効を避ける4つの条件

自筆証書遺言とは、遺言者が遺言の全文・日付・氏名を自書し、押印することで成立する…

STEP 3:古い遺言書の「行方」を管理する

新しい遺言書を作ったとしても、古い遺言書が「発見されてしまう」と、相続人の間で混乱が生じる場合がある。特に遺言書の種類が異なる場合(例:新しい自筆証書遺言と、古い公正証書遺言が両方発見された場合)は、どちらが有効かの判断が必要になる。古い遺言書は、できる限り物理的に処分するか、新しい遺言書に撤回の旨を明記しておくのが賢明だ。

STEP 4:法務局の遺言書保管制度を活用する

自筆証書遺言を法務局に預けていた場合は、「遺言書保管の申請の撤回」という手続きが必要になる(遺言書保管法8条)。法務局に出頭して、保管申請を撤回した上で遺言書の返還を受け、改めて新しい遺言書を保管申請する、という流れになる。

撤回を考えるタイミングは「ライフイベント」が教えてくれる

遺言書は「一生に一度作るもの」ではない。むしろ、人生のステージが変わるたびに見直すべきものだ、という発想が、遺言書を有効活用する上で重要な視点となる。

具体的にはこんなタイミングで、撤回・変更を検討したい。

- 離婚・再婚をした

- 子が生まれた・養子縁組をした

- 遺言書に書いた財産(特定の不動産や株式など)を売却・処分した

- 遺言に書いた受遺者(財産を受け取る人)が先に亡くなった

- 家族関係が変化して、当初の意図が変わった

なお、遺言書に書かれた財産を遺言者自身が生前に処分した場合、その財産に関する遺言は撤回したものとみなされる(民法1023条第2項)。知らずにやっていても、法的には撤回の効果が生じている、という点は覚えておいて損はない。

なんだ、ちゃんと自分でコントロールできるんじゃないか。遺言書って、もっと融通が利かないものだと思ってた。

遺言書を「固定された命令書」ではなく、「人生とともにアップデートしていくドキュメント」として捉え直すだけで、活用の幅がグッと広がる。

早めに作って、定期的に見直す。それが、遺言書をめぐる余計なトラブルを防ぐための、地味だけれど有効な習慣だ。

伝わりましたかね。撤回、けっこう自由なんです。

関連記事として、こちらも参考になります。

遺言書の検認手続き、発見から完了まで動く順番

遺言書の検認とは、家庭裁判所が遺言書の存在と内容を確認・保全するための法的手続き…

よくある質問

遺言書の撤回に、特別な理由や手続きは必要ですか

撤回に理由は不要とされており、遺言者の意思のみで行えます(民法1022条)。ただし、撤回行為自体も「遺言の方式」に従う必要があるとされており、有効な遺言書の形式で撤回を行うことが求められます。

公正証書遺言は、自筆証書遺言で撤回できますか

形式の上下関係はなく、後に作成された有効な遺言書が優先されるとされています(民法1022条・1023条)。公正証書遺言を自筆証書遺言で撤回することも可能ですが、自筆証書遺言が民法968条の要件(全文自筆・日付・氏名・押印)を完全に満たしている必要があります。

一度撤回した遺言書を、また元に戻すことはできますか

原則として、撤回した遺言書の効力は回復しないとされています(民法1025条)。撤回前と同じ内容にしたい場合は、改めて同内容の遺言書を作成する必要があります。

遺言書に書いた不動産を生前に売却した場合、遺言はどうなりますか

遺言者が遺言の目的物を生前に処分した場合、その財産に関する遺言部分は撤回したものとみなされる可能性があります(民法1023条第2項)。ただし他の財産に関する遺言部分は引き続き有効な場合があるため、全体的な内容を確認することが望ましいとされています。

法務局に預けた遺言書を撤回するにはどうすればよいですか

法務局の遺言書保管制度(遺言書保管法)を利用している場合、保管の申請を撤回する手続きが別途必要とされています(遺言書保管法8条)。遺言者本人が法務局に出頭して申請を撤回し、遺言書の返還を受ける必要があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。