相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式とは、証券取引所に上場していない株式会社の株式のことで、相続財産に含まれる場合でも市場での売買ができないとされています。

結論から言うと、非上場株式を相続した場合、買い手が見つからず換金できない可能性があり、評価額だけが課税対象となる一方でキャッシュが手元に入らないという構造的な問題を抱えているとされています。

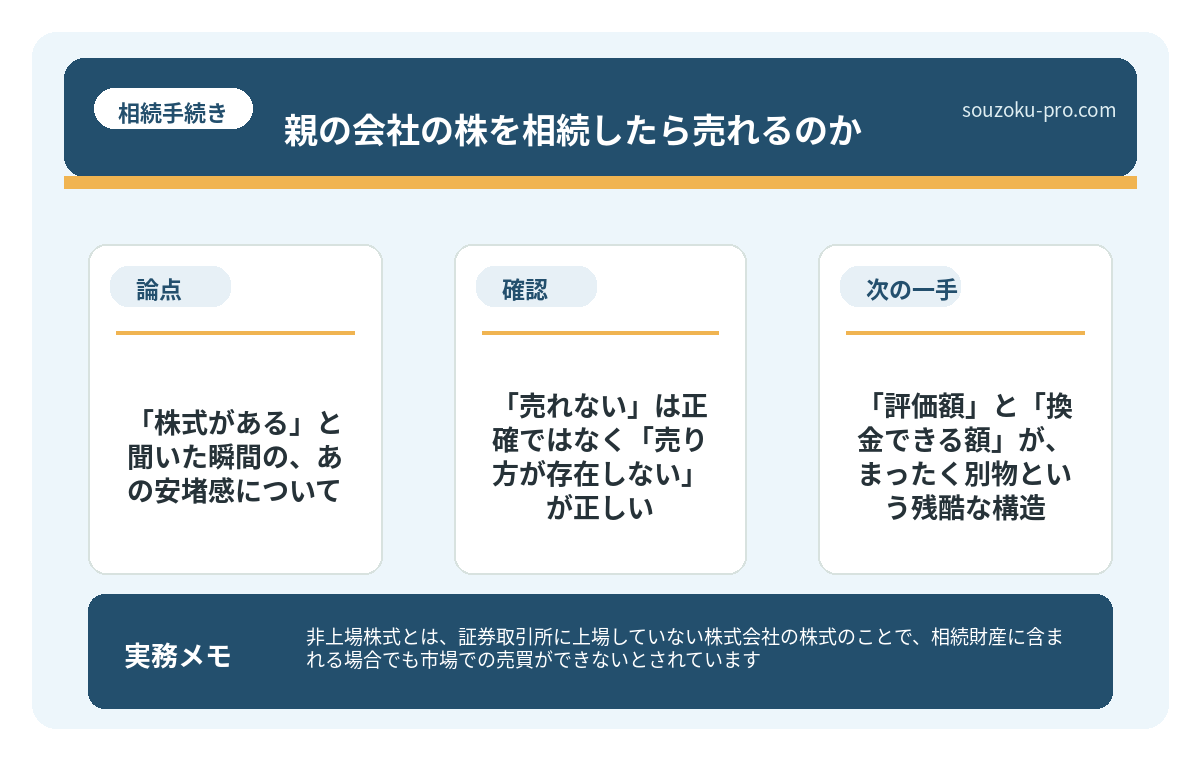

「株式がある」と聞いた瞬間の、あの安堵感について

遺品を整理していたら、証券会社からの封筒が出てきた。

「お、株式か。売れば少しまとまったお金になるかもしれない」

そう思って封筒を開けた瞬間、聞き慣れない会社名が目に飛び込んでくる。上場企業でも、聞いたことのある銘柄でもない。小さく印字された4文字。

「非上場」。

証券会社に電話したら「うちでは取り扱えません」って言われた。じゃあ、どこで売ればいいんだ……?

そう。これが、非上場株式相続の「第一の壁」だ。

で、結論から言うと。「売れない」は正確ではなく「売り方が存在しない」が正しい

非上場株式は、証券取引所という「巨大な売買市場」の外に存在する。つまり、株式を売りたいと思っても、価格をリアルタイムで提示してくれる市場がどこにもない。

証券会社に持ち込んでも門前払い。楽天証券でもSBI証券でも、上場していない株式は原則として取り扱えない。

では、誰かに売れるかというと──売れる。ただし、相手が非常に限定される。

- 発行会社(株式を発行した会社)本体に買い取ってもらう

- 既存の株主に個別交渉で売る

- M&A仲介会社を通じて第三者に売却する

主な選択肢はこのあたりに限られやすい。選択肢の狭さが、問題を複雑にする。

親の会社の株を兄弟で相続した時に揉めやすいポイント

非上場株式の相続とは、証券取引所に上場していない会社の株式を被相続人から引き継ぐ…

「評価額」と「換金できる額」が、まったく別物という残酷な構造

ここが、非上場株式相続の核心的な問題だ。知っておくと、後で「なるほど、そういう仕組みか」と腑に落ちる話である。

相続税の計算において、非上場株式には「評価額」が算出される。国税庁が定めた「財産評価基本通達」に基づき、主に以下の2つの方法で評価される。

- 類似業種比準方式:同業種の上場企業の株価をベースに算出する方法。業績が良い会社ほど評価額が跳ね上がる可能性がある

- 純資産価額方式:会社の純資産をもとに算出する方法。不動産や機械設備を多く抱える会社に多い

さて、ここで問題が発生する。評価額が「1億円」と算出されたとしよう。

しかし、買い手が見つからなければ、手元に入るお金はゼロだ。

にもかかわらず、相続税の課税対象には「評価額の1億円」が計上される。つまり、換金できない財産に対して税金が課される、という構造が生まれる可能性がある。これが、非上場株式相続の最大の「難所」と言っていい。

相続手続きの費用を放置した人が払う、本当のコスト

相続手続き費用とは、相続が発生した際に必要となる各種手続き(遺産分割・相続税申告…

では、実際に何をするべきか。動けるアクション3ステップ

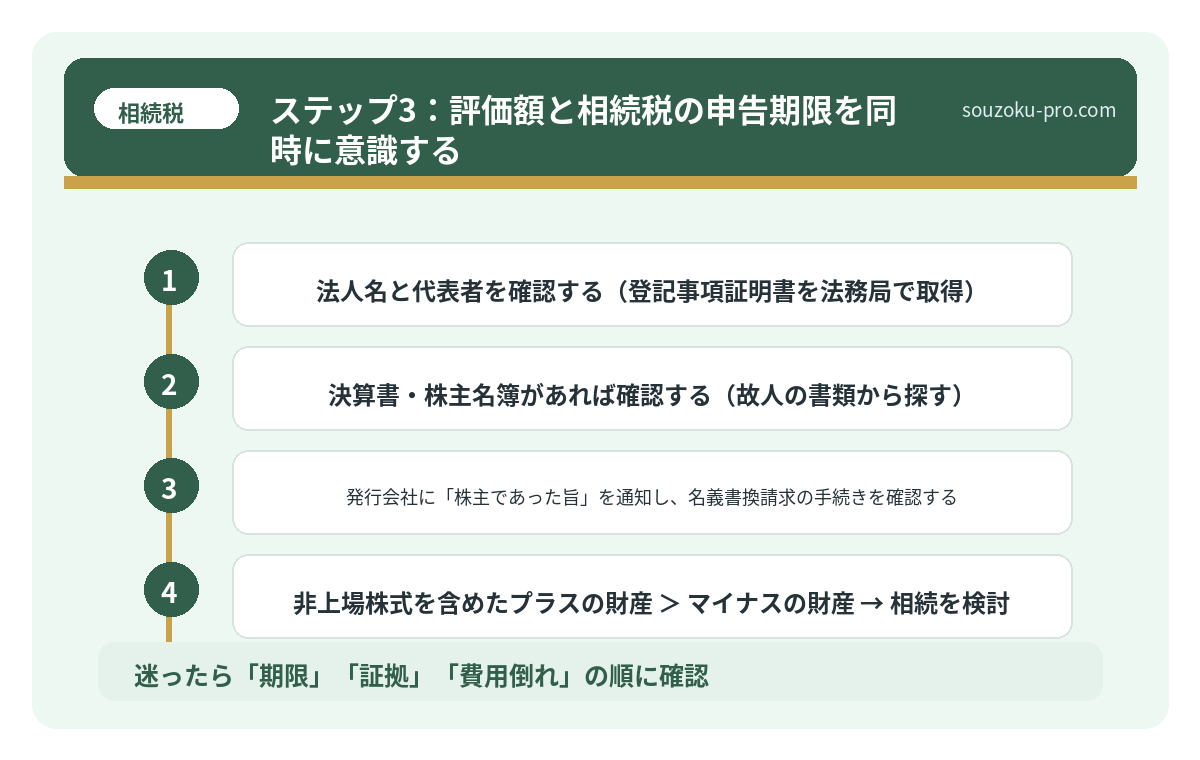

ステップ1:会社の「種別」と「規模」を確認する

まず、故人がどんな会社の株式を持っていたのかを把握するところから始まる。

- 法人名と代表者を確認する(登記事項証明書を法務局で取得)

- 決算書・株主名簿があれば確認する(故人の書類から探す)

- 発行会社に「株主であった旨」を通知し、名義書換請求の手続きを確認する

株主名簿に名前を載せるための「株式の名義書換」は、相続後速やかに行うことが実務上望ましいとされている(会社法130条)。放置すると、議決権や配当の受け取りに支障が生じる可能性がある。

ステップ2:「会社が買い取ってくれるか」を打診する

非上場株式の換金先として、最もアクセスしやすいのは発行会社への自己株式取得の打診だ。会社法は、会社が自社株を買い取ることを認めている(会社法155条・156条)。ただし、会社の分配可能額(会社法461条)に余裕がないと買い取り自体が実行できない可能性がある。

また、会社が買い取りを断る権限を持つ場合も多い。「売りたい」と思っても、相手が首を縦に振らなければ、この選択肢は消える。

ステップ3:評価額と相続税の申告期限を同時に意識する

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限は、非上場株式の売却・換金が完了していなくても、変わらない。

評価額の算定には専門的な計算が必要で、特に規模が大きい会社の場合は時間がかかる。「売却の目処が立ってから申告しよう」と後回しにすると、期限超過という別の問題が発生する可能性がある。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

「売れない株式」を抱えたまま相続するか、放棄するかの判断基準

で、ここが最終判断だ。

相続財産の中に非上場株式があり、換金の見通しが立たない場合。あるいは会社の財務状況が悪く、株式の実質的な価値がほぼゼロ(あるいはマイナス)である場合。このケースでは、相続放棄という選択肢が浮上してくる。

ただし、相続放棄はプラスもマイナスも含めた「全財産」を放棄するものだ(民法938条・939条)。非上場株式だけを選んで放棄することはできない。

また、相続放棄の申述期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。この起算点は被相続人の死亡日ではなく「知った時」である点に注意が必要だ。

判断の軸は、シンプルにこれだ。

- 非上場株式を含めたプラスの財産 > マイナスの財産 → 相続を検討

- 非上場株式を含めたプラスの財産 < マイナスの財産 → 相続放棄を検討

- 3ヶ月以内に全財産の把握が困難な場合 → 家庭裁判所へ熟慮期間の延長申請(民法916条)を検討

熟慮期間の延長は、家庭裁判所に申請することで認められる場合がある。「3ヶ月では全容が掴めない」という状況であれば、この手段を知っておくだけで、判断の幅がグッと広がる。

なるほど、放棄できるかどうかより「全体像を把握してから判断する」のが先なんだな。

関連記事として、こちらも参考になります。

親の会社の株を兄弟で相続した時に揉めやすいポイント

非上場株式の相続とは、証券取引所に上場していない会社の株式を被相続人から引き継ぐ…

よくある質問

非上場株式は相続税の対象になりますか

非上場株式は相続財産として相続税の課税対象となる可能性があります。評価方法は財産評価基本通達に基づき、類似業種比準方式または純資産価額方式(もしくは併用)で算定されるとされています。換金できない状態でも評価額が課税対象に含まれる場合があるため、早期の評価額把握が重要です。

非上場株式を会社に売り戻すことはできますか

会社が自社株を取得することは会社法155条・156条で認められていますが、会社の分配可能額(会社法461条)に余裕がある場合に限られるとされています。また、会社側に買い取り義務があるわけではなく、交渉が必要なケースが多いとされています。

非上場株式の評価額が高すぎて相続税が払えない場合はどうなりますか

相続税法では、一定の要件を満たす場合に延納(相続税法38条)や物納(相続税法41条)の制度が設けられています。非上場株式そのものを物納に充てられる場合もありますが、要件を満たすかどうかの確認が必要とされています。

非上場株式の名義書換を怠るとどうなりますか

株式の名義書換(会社法130条)を行わないと、会社に対して株主としての権利(議決権・配当請求権など)を対抗できない場合があるとされています。相続後は早期に発行会社へ連絡し、名義書換の手続きを確認することが実務上望ましいとされています。

非上場株式の相続で「困った」と気付くのはいつ頃ですか

多くの場合、相続税の申告書を作成し始めた段階で評価額の高さや換金困難に気付くとされています。申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)まで時間的余裕がない段階で発覚するケースも多いため、遺品整理の初期段階で株式関係の書類を確認しておくことが有益とされています。

証券会社で「取り扱えません」と言われた瞬間の、あの静寂。あれは「困った」ではなく、「何も知らなかった」という発見の瞬間だったのかもしれない。

非上場株式は、「売れない」と決めつける前に、売り方と相手を整理する必要がある。会社への売り戻し打診、株主への個別交渉、M&A仲介──選択肢は存在する。ただし、評価額と申告期限というタイムリミットだけは、忖度なしに進んでいく。

「株式があった」と知った日から、動き始めるのが正解だ。

わりと、早めに動いたもの勝ちです。伝わりましたかね。

{“@context”: “https://schema.org”, “@type”: “FAQPage”, “mainEntity”: [{“@type”: “Question”, “name”: “非上場株式は相続税の対象になりますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “非上場株式は相続財産として相続税の課税対象となる可能性があります。評価方法は財産評価基本通達に基づき、類似業種比準方式または純資産価額方式(もしくは併用)で算定されるとされています。換金できない状態でも評価額が課税対象に含まれる場合があるため、早期の評価額把握が重要です。”}}, {“@type”: “Question”, “name”: “非上場株式を会社に売り戻すことはできますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “会社が自社株を取得することは会社法155条・156条で認められていますが、会社の分配可能額(会社法461条)に余裕がある場合に限られるとされています。また、会社側に買い取り義務があるわけではなく、交渉が必要なケースが多いとされています。”}}, {“@type”: “Question”, “name”: “非上場株式の評価額が高すぎて相続税が払えない場合はどうなりますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “相続税法では、一定の要件を満たす場合に延納(相続税法38条)や物納(相続税法41条)の制度が設けられています。非上場株式そのものを物納に充てられる場合もありますが、要件を満たすかどうかの確認が必要とされています。”}}, {“@type”: “Question”, “name”: “非上場株式の名義書換を怠るとどうなりますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “株式の名義書換(会社法130条)を行わないと、会社に対して株主としての権利(議決権・配当請求権など)を対抗できない場合があるとされています。相続後は早期に発行会社へ連絡し、名義書換の手続きを確認することが実務上望ましいとされています。”}}, {“@type”: “Question”, “name”: “非上場株式の相続で「困った」と気付くのはいつ頃ですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “多くの場合、相続税の申告書を作成し始めた段階で評価額の高さや換金困難に気付くとされています。申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)まで時間的余裕がない段階で発覚するケースも多いため、遺品整理の初期段階で株式関係の書類を確認しておくことが有益とされています。”}}]}

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。