相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

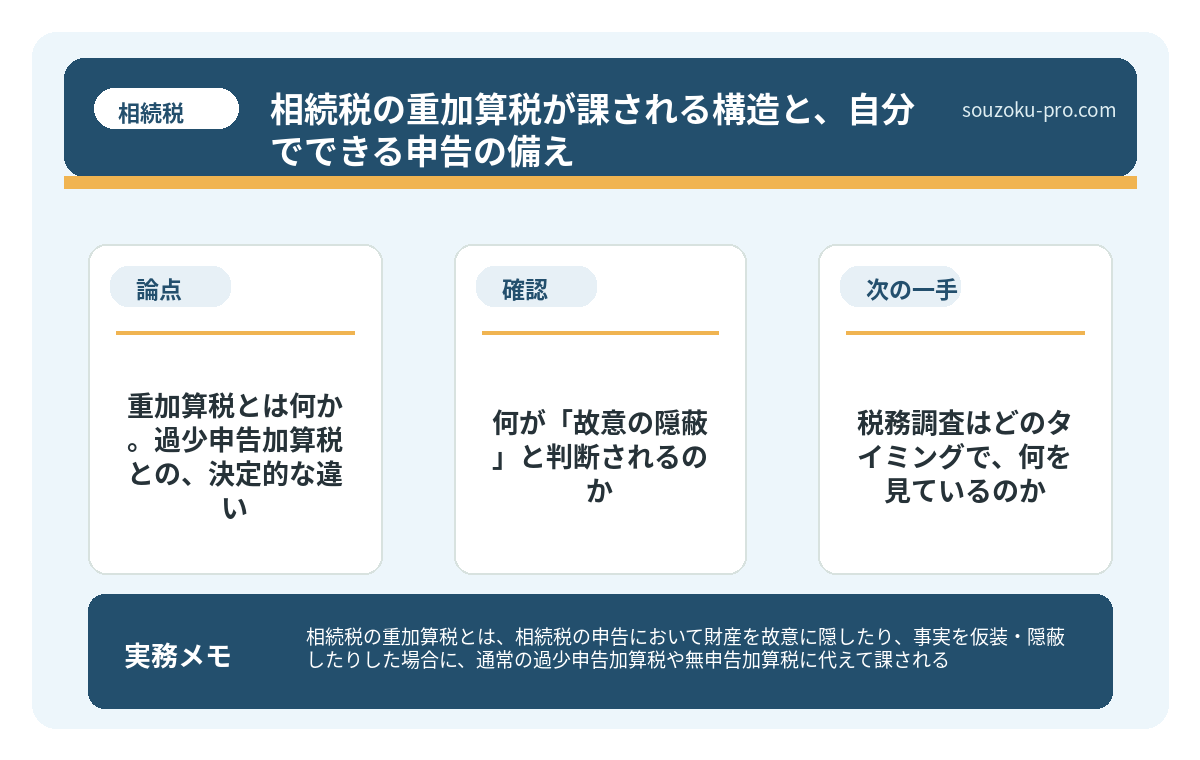

相続税の重加算税とは、相続税の申告において財産を故意に隠したり、事実を仮装・隠蔽したりした場合に、通常の過少申告加算税や無申告加算税に代えて課される、より重いペナルティ税とされています(国税通則法68条)。

結論から言うと、重加算税は通常の申告漏れより格段に重く、本来の相続税額に対して35〜40%が上乗せされる可能性があります。ただし「故意の隠蔽・仮装」がなければ原則として課されないため、その構造を知っておくことが最大の防御策といえます。

「うっかりミス」と「意図的な隠蔽」。この二つの言葉の間には、税務署が引いた、とんでもなく太い一本線がある。

相続税の申告を終えた後、多くの人は「やれやれ」と一息つく。だが、その安堵の瞬間にも、税務署という名の精緻な審査機構は、静かに、しかし確実に動いている。そして数年後に届く一通の「お尋ね」文書が、その安堵を根底から揺さぶることになる。

申告は終わったのに、なんで今さら税務署から連絡が……?

で、結論から言うと、相続税の世界において最も「知っておく価値がある」ペナルティ。それが、

「重加算税」という、通常の罰則とは次元の違う存在だ。

重加算税とは何か。過少申告加算税との、決定的な違い

まず、ペナルティの構造を整理しよう。相続税の申告を間違えた場合、課される加算税にはざっくり三種類ある。

- 過少申告加算税:申告したが金額が少なかった場合。本来の不足税額の10〜15%(国税通則法65条)

- 無申告加算税:そもそも申告しなかった場合。本来の税額の15〜20%(国税通則法66条)

- 重加算税:財産を「故意に隠した・偽った」と認定された場合。本来の税額の35〜40%(国税通則法68条)

お分かりだろうか。この数字の差が、恐ろしい。

たとえば本来納めるべき相続税が500万円だったとする。過少申告加算税なら上乗せは最大75万円。しかし重加算税なら、175万〜200万円が追加でのしかかってくる可能性がある。同じ「申告ミス」でも、税務署が「故意か否か」をどう判断するかで、支払額が倍以上変わる計算だ。

相続税の過少申告とは|修正申告・加算税・見つかった時の対応

相続税の過少申告とは、本来申告すべき相続税額よりも少ない金額で申告書を提出してし…

では、何が「故意の隠蔽」と判断されるのか

ここが、この記事の核心だ。

重加算税が課されるのは「仮装または隠蔽」があった場合とされている(国税通則法68条)。では具体的に、どんな行為がそれに当たるのか。税務署の実務上、問題になりやすいケースはこうだ。

- 名義預金の存在:子や孫の名義で親が管理していた口座を、申告から除外した場合

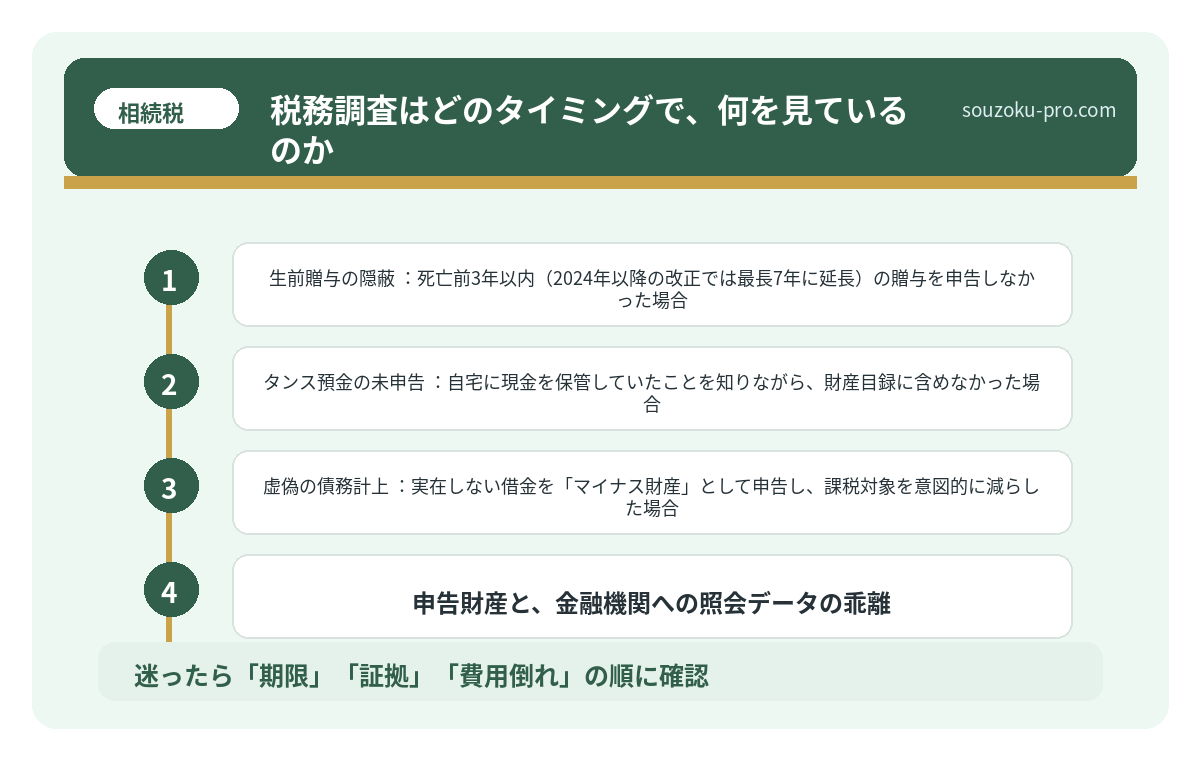

- 生前贈与の隠蔽:死亡前3年以内(2024年以降の改正では最長7年に延長)の贈与を申告しなかった場合

- タンス預金の未申告:自宅に現金を保管していたことを知りながら、財産目録に含めなかった場合

- 虚偽の債務計上:実在しない借金を「マイナス財産」として申告し、課税対象を意図的に減らした場合

重要なのは「知らなかった」との違いだ。本当に存在を把握していなかった財産の申告漏れは、原則として過少申告加算税の対象にとどまる可能性が高い。問題は「知っていたのに申告しなかった」と認定されるケースだ。この認定の境界線が、実に微妙なところにある。

なお、税務調査の結果として重加算税が課される場合、延滞税も同時に発生する(国税通則法60条)。本税・重加算税・延滞税のトリプルパンチが、同時に届くわけだ。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

税務調査はどのタイミングで、何を見ているのか

相続税の税務調査は、申告から1〜2年後に来ることが多いとされている。そして調査官が特に目を光らせるポイントは、大まかにこうだ。

- 申告財産と、金融機関への照会データの乖離

- 過去10年分の預金通帳の入出金履歴

- 不動産の評価額と、実際の取引価格の差

- 名義は家族だが、出所が被相続人の資金である預貯金

調査官は、相続人が気づいていない「お金の流れの痕跡」を、金融機関への照会権限を使って合法的に追跡できる。過去の送金記録、ATM引き出し履歴、不動産の賃料収入……これらはすべて、記録として残っている。

「バレないだろう」という楽観は、この調査の精度の前では、かなり脆い。

重加算税を「課されない」ために、自分でできること

ここで大切なのは、「恐れる」のではなく「正確に申告する」という、シンプルな方向性だ。そのために、自分で動ける具体的なステップを示す。

ステップ1:名義預金を洗い出す

家族名義の口座がある場合、その開設者・実質的な管理者・通帳の保管場所を確認する。「誰が実質的に管理していたか」が相続財産かどうかの判断基準になるとされている。

ステップ2:過去の贈与記録を整理する

死亡前の贈与は、相続税の課税対象に持ち戻されるルールがある(相続税法19条)。贈与税の申告書や贈与契約書が手元にあれば、それを根拠として申告できる状態にしておく。

ステップ3:財産目録を「漏れなく」作る

現金・預貯金・不動産・有価証券・保険・ゴルフ会員権・貸付金……プラスとマイナスの双方を一覧化することが、申告の基礎になる。「よくわからない財産」はそのままにせず、存在だけでも記録しておく。

ステップ4:申告後も書類を保管する

申告書の控え、財産評価の根拠資料、通帳のコピーなど、申告の根拠となった書類は最低でも10年程度保管しておくことが望ましい。税務調査で「なぜこの評価額か」を説明できる状態を維持しておくためだ。

ちゃんと記録を残しておけば、あとで説明できるんだな。それなら動ける気がする。

手続きが終わったあと、「正確に申告した」という事実が、静かな安心感として手元に残る。それが、数年後に届くかもしれない「お尋ね」文書への、最もシンプルな答えになる。

重加算税は、「知らなかった人間」より「知っていたのに隠した人間」に向けて設計された制度とされている。裏を返せば、正確に把握して、正確に申告した記録がある人間には、最も縁遠いペナルティでもある。

まずは財産の全体像を把握すること。それだけで、重加算税という名の重量級の一撃は、かなりの確率で回避できる可能性がある。

けっこう、大事なことです。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

よくある質問

重加算税はどんな場合に課されますか

重加算税は、相続税の申告において財産を故意に隠したり、事実を仮装・隠蔽したりしたと税務署に認定された場合に課されるとされています(国税通則法68条)。単純な計算ミスや申告漏れとは異なり、「意図的な隠蔽」が前提とされている点が特徴です。

重加算税の税率は何パーセントですか

重加算税の税率は、過少申告または不申告の場合で35%、無申告の状態で隠蔽・仮装があった場合は40%とされています(国税通則法68条)。通常の過少申告加算税(10〜15%)と比べると、大幅に重いペナルティとなる可能性があります。

名義預金は必ず相続財産になりますか

名義は家族であっても、実質的に被相続人が管理・支配していた預金は相続財産に含まれるとされています。開設者・資金の出所・通帳の管理者などを総合的に判断して認定されることが多く、申告時には名義預金の有無を慎重に確認することが望ましいとされています。

税務調査はいつ頃来ますか

相続税の税務調査は、申告書提出から1〜2年後に実施されることが多いとされています。調査の対象は申告内容だけでなく、金融機関への照会や過去の入出金履歴なども含まれる場合があります。申告後も根拠資料を保管しておくことが重要です。

申告漏れを自分で発見した場合、どうすればよいですか

税務調査が入る前に自主的に修正申告を行った場合、重加算税ではなく過少申告加算税(10〜15%)の対象となる可能性があります(国税通則法65条)。申告漏れに気づいた場合は、修正申告の手続きを検討することが考えられます。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。