相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

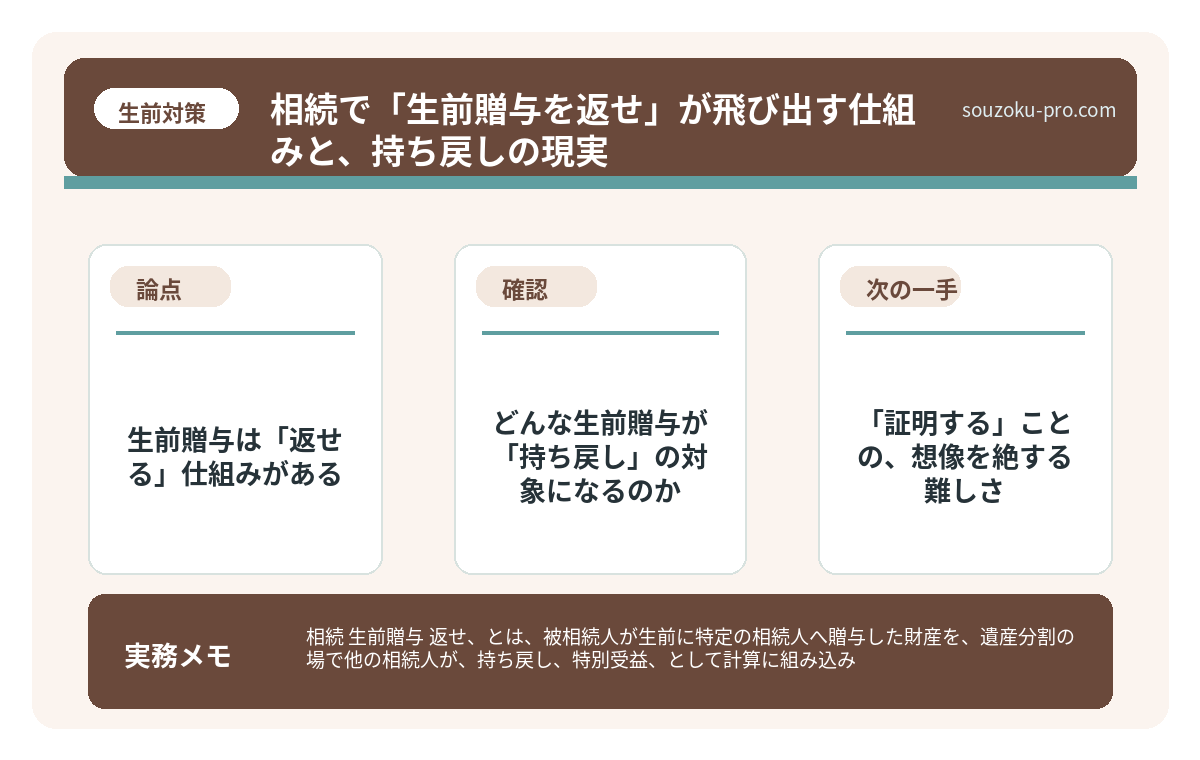

「相続 生前贈与 返せ」とは、被相続人が生前に特定の相続人へ贈与した財産を、遺産分割の場で他の相続人が「持ち戻し(特別受益)」として計算に組み込み、実質的に公平な分配を求める仕組みとされています。

結論から言うと、生前贈与を「なかったこと」にして遺産分割を進めると、後から特別受益の主張が飛び出し、分割協議がゼロから仕切り直しになる可能性があります。

「生前贈与されたお金を、返せ」──この一言が、穏やかだったはずの遺産分割協議を一瞬で凍りつかせる。

親が死んだ。悲しい。が、テーブルの向かいに座った兄が、おもむろに口を開く。「そういえば、お前、去年の秋に親から500万もらってたよな。それ、ちゃんと計算に入れてもらわないと困る」と。

脳内に、一瞬の静寂。そして次の瞬間、思考の嵐が吹き荒れる。え、返すの。いや、贈与じゃないの。もう使ったんだけど。

生前にもらったお金って、相続のときに関係してくるの……?

これが、日本全国の相続現場で毎日のように起きている「特別受益バトル」の開幕である。

—

で、結論から言うと。生前贈与は「返せる」仕組みがある

で、結論から言うと、生前贈与を受けた相続人は、一定のケースにおいて、その贈与額を「もらい過ぎた分」として遺産分割の計算に加算される、という仕組みが民法に用意されている。

これを、「特別受益の持ち戻し」という。民法903条の話だ。

金銭を物理的に返還するわけではない。正確には、こういうことだ。

- 遺産総額に生前贈与の金額を「足し戻す」(これをみなし相続財産と呼ぶ)

- その合計額をもとに法定相続分を計算する

- 贈与を受けた相続人は、自分の取り分から「すでにもらった分」を差し引かれる

つまり、「現物を返せ」ではなく「計算上、引くよ」という話である。とはいえ、結果として受け取れる遺産がゴッソリ削られるのだから、当事者にとってはほぼ同義の衝撃だ。

特別受益にあたらない生前贈与とは?持ち戻しの判断基準

特別受益とは、相続人が被相続人から生前に受けた贈与や遺贈などの特別な利益のことで…

—

どんな生前贈与が「持ち戻し」の対象になるのか

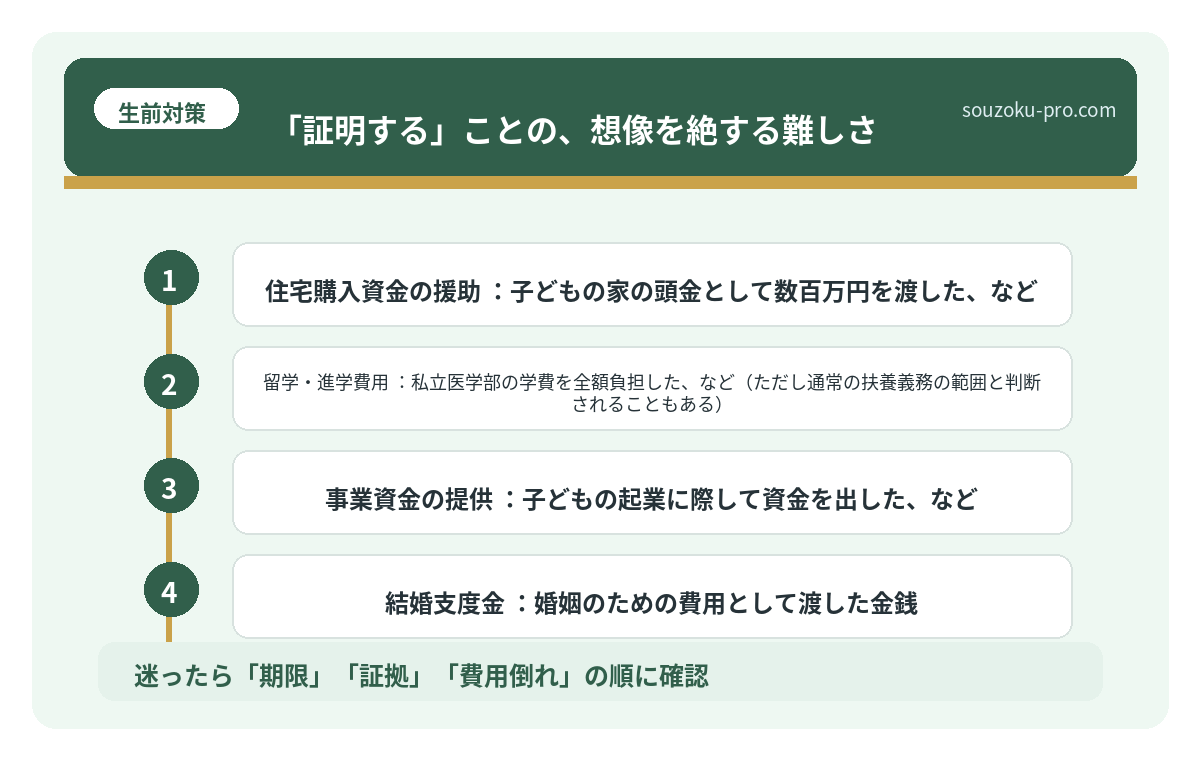

ここが肝心なところだ。すべての生前贈与が持ち戻しの対象になるわけではない。民法903条1項は、「婚姻、養子縁組のため」あるいは「生計の資本として」受けた贈与を特別受益と定めている。

具体的には、こういったケースが該当する可能性がある。

- 住宅購入資金の援助:子どもの家の頭金として数百万円を渡した、など

- 留学・進学費用:私立医学部の学費を全額負担した、など(ただし通常の扶養義務の範囲と判断されることもある)

- 事業資金の提供:子どもの起業に際して資金を出した、など

- 結婚支度金:婚姻のための費用として渡した金銭

一方、「お小遣い」や「通常の生活費の補助」といった程度の贈与は、特別受益に該当しないとされるケースも多い。どちらに分類されるかは、金額の規模・時期・目的などを総合的に判断する必要があり、一概に断定できない点は理解しておきたい。

そして、もう一つ重要な点がある。持ち戻しを免除することもできる、ということだ。被相続人が生前に「この贈与は持ち戻さなくていい」という意思表示をしていた場合(書面、あるいは遺言による明示が望ましい)、民法903条3項によって持ち戻し免除が認められる可能性がある。

特別受益の証明で変わる遺産分割の結果。集めるべき5つの証拠

特別受益とは、被相続人から特定の相続人が生前贈与や遺贈によって受けた利益のことで…

—

「証明する」ことの、想像を絶する難しさ

問題はここだ。特別受益を主張する側も、否定する側も、どちらも「証明」という名の山を登らなければならない。

「あのとき親から500万もらっただろう」「もらってない」──この水掛け論は、証拠がなければ永遠に解決しない。遺産分割協議は相続人全員の合意が必要であり(民法907条)、一人でも「納得できない」と言えば、家庭裁判所の調停・審判へと持ち込まれる。

では、何が証拠になるのか。

- 通帳の出金記録・振込履歴

- 不動産購入時の売買契約書・登記簿謄本

- 贈与契約書(あれば最強)

- 贈与税の申告書(申告していた場合)

- 当時のメールやLINEのやり取り

「言った言わない」の闘争に、冷静な第三者である紙とデータが、圧倒的に強い。証拠を持っている側が、交渉の主導権を握る構図になりやすい、というのが現実だ。

—

時効という名の、静かな終わり方

特別受益の主張には、明示的な「時効」は設けられていない。ただし、遺留分侵害額請求権は別の話だ。こちらは、相続開始と遺留分侵害を知った時から1年、相続開始から10年で時効が成立する(民法1048条)。

遺留分とは何か。簡単に言うと、「法定相続人には、最低限これだけの取り分が保証されているよ」という権利のことだ。

たとえば、被相続人がすべての財産を生前贈与してしまい、遺産がほぼゼロだったとしよう。この場合、遺留分を侵害された相続人は、贈与を受けた者に対して「遺留分侵害額請求」ができる可能性がある(民法1046条)。これは、特別受益の持ち戻しとは異なる、より強力な権利だ。

ここで焦らなければならないのは、その「1年」という期限の短さだ。知った日から1年。ぼんやりしていると、権利が、音もなく消滅する。

—

読者が今すぐ動けるアクション3つ

さて、ここまで読んで「なんとなく怖くなってきた」という状態になっている方へ。大丈夫だ。知っておくだけで、次の行動は驚くほどシンプルになる。

1. 通帳・振込履歴を10年分引っ張り出す

被相続人の通帳は、少なくとも過去10年分を確認したい。どの子どもに、いつ、いくら動いているか。ここに特別受益のタネが眠っていることが多い。金融機関に取引履歴の開示請求をすれば、古い記録でも取り寄せられる場合がある。

2. 不動産登記簿で「名義と取得時期」を確認する

法務局で登記事項証明書を取得すると、その不動産を誰がいつ取得したかがわかる。親の資金援助で子どもが買った不動産は、持ち戻しの対象になりうる。購入時期と親の資金移動を照合するのが有効だ。

3. 被相続人の意思表示を遺言書で確認する

遺言書の中に「この贈与は持ち戻しを免除する」と記載があれば、状況は大きく変わる可能性がある。公証役場(公正証書遺言の場合)または法務局(自筆証書遺言の保管制度)で確認できる。遺言書の検索は相続人であれば請求可能だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

—

関連記事として、こちらも参考になります。

寄与分を証明する方法。「貢献した」の一言では動かない遺産分割の現実

寄与分とは、被相続人の財産の維持または増加に特別な貢献をした相続人が、遺産分割に…

よくある質問

生前贈与は必ず遺産分割で「持ち戻し」されますか

すべての生前贈与が持ち戻しの対象になるわけではありません。民法903条1項は、婚姻・養子縁組のため、または生計の資本としての贈与を特別受益と定めています。通常の生活費や小遣い程度の贈与は対象外とされる場合があります。また、被相続人が持ち戻しを免除する意思表示をしていた場合(同条3項)は、持ち戻しが認められないこともあります。

「返せ」と言われたとき、現金を実際に返還しなければなりませんか

特別受益の持ち戻しは、現金を物理的に返還する手続きではありません。遺産総額に贈与額を加算して計算し直し、贈与を受けた相続人が受け取れる遺産の取り分が減額される仕組みです(民法903条)。ただし、受け取れる遺産がゼロに満たない場合でも、原則として差額分を他の相続人に支払う義務は生じないとされています。

遺留分侵害額請求の期限はいつまでですか

遺留分侵害額請求権は、相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年以内に行使しなければ時効によって消滅するとされています(民法1048条)。また、これらを知らなかった場合でも、相続開始から10年が経過すると同様に消滅する可能性があります。

遺産分割協議がまとまらない場合、どうすればよいですか

相続人全員の合意が得られない場合は、家庭裁判所に遺産分割調停を申し立てることができます(家事事件手続法244条)。調停でも合意が成立しない場合は、審判手続きに移行し、裁判所が分割方法を決定することになります。なお、遺産分割協議自体に法定の期限はありませんが、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)は存在します。

生前贈与に贈与税がかかっていれば、特別受益の主張は防げますか

贈与税を適切に申告・納付していたとしても、それだけで特別受益の主張を防ぐことはできないとされています。贈与税と特別受益は別の制度であり、税務上の処理と相続における計算方法は連動しません。ただし、贈与税の申告書は「贈与があった事実」の証拠にはなりうるため、特別受益の存在を証明する材料になる場合があります。

—

仕組みがわかったら、何をすればいいかが見えてきた。まずは通帳を探してみよう。

相続の場で「生前贈与を返せ」という言葉が飛び出したとき、それは必ずしも怒りや意地悪から来るものとは限らない。単純に、「公平に分けたい」という気持ちの表れであることも多い。

知っておくと、冷静でいられる。冷静でいられると、話し合いが壊れにくい。話し合いが壊れにくいと、家族関係が守られる可能性が、少し上がる。

特別受益の仕組みを知ることは、遺産を守る話であると同時に、関係性を守る話でもある。なかなかどうして、悪くない知識だと思う。

けっこうオススメです、早めに通帳を確認しておくこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。