相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所有マンション等の資産を、日本の相続税法に基づいて金銭的に評価するプロセスとされています。

結論から言うと、海外不動産は「日本の評価ルールがそのまま使えない」という特性があり、現地の不動産鑑定士による時価評価や取得価額をベースにした算定が必要になる可能性があります。評価方法の選択次第で相続税額が大きく変わることから、早期に全体像を把握しておくことが得策とされています。

「親父が海外に不動産を持っていた」──その一言で、相続の難易度が、スッと二段階くらい跳ね上がる。

国内の土地なら路線価があり、評価の手順が整っている。しかし、相手が「海外」となった瞬間、それまでの常識が通用しなくなる。言語の壁。現地の制度。取引価格の把握。それらが一気に押し寄せてくる。

とはいえ、「難しいから後回し」という選択は、相続においては許されない。なぜかと言うと、10ヶ月という相続税申告の期限が、粛々と、そして容赦なく、カウントを刻み続けているからだ。

海外に不動産があるって聞いてたけど、そもそも何から調べればいいんだ……?

で、結論から言うと──海外不動産は「時価」で評価するのが原則だ

国内の不動産であれば、財産評価基本通達に従って、路線価方式や倍率方式で評価額を計算する。これは多くの方がご存知だろう。

しかし海外不動産は、この「財産評価基本通達」の枠に、そのままスポッとはまらない。

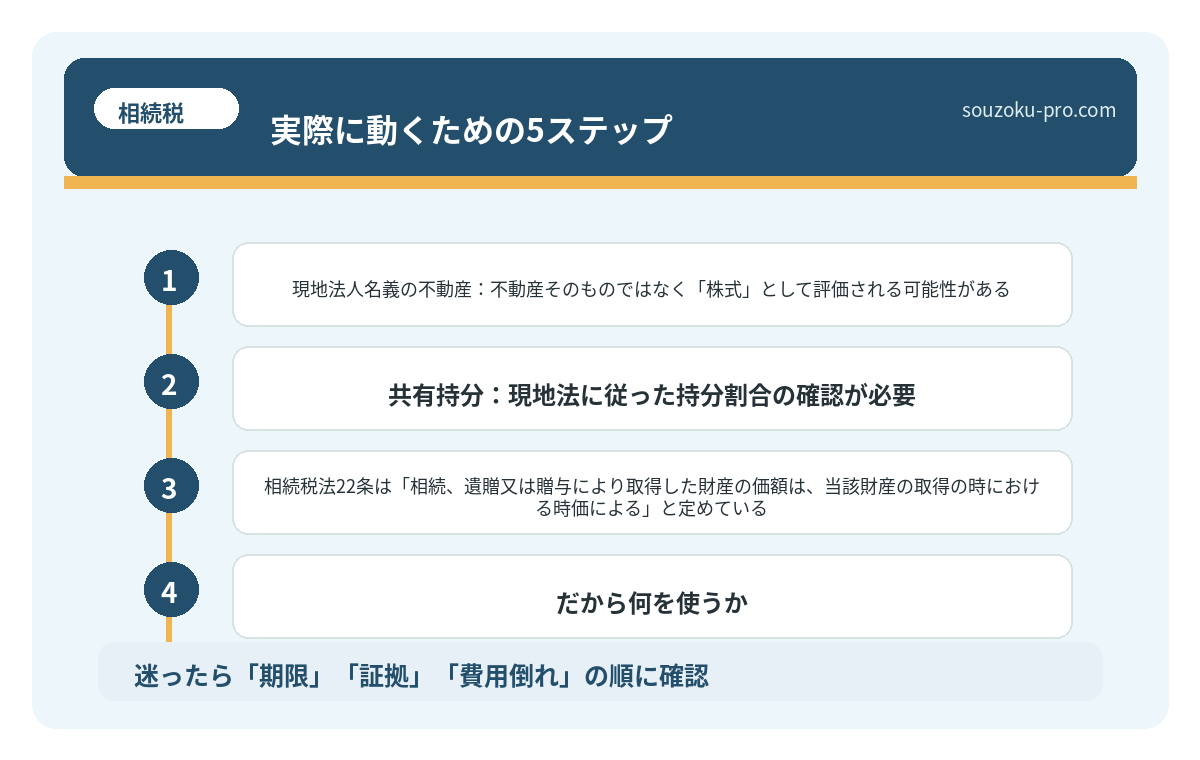

相続税法22条は「相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価による」と定めている。国内不動産の路線価は、この「時価」を合理的に算定する手段として機能している。だが海外には路線価などというものは存在しない。

だから何を使うか。

答えは、「現地の時価」だ。具体的には、現地の不動産鑑定士(アプレイザー)等による鑑定評価額、または国税当局が認める合理的な方法による評価額が採用される可能性がある。取得価額(購入時の価格)を参考にすることもあるが、時価との乖離が大きい場合は認められないこともあるため、注意が必要だ。

相続税の路線価と時価の違い|評価額が変わる理由と申告リスク

路線価と時価の乖離とは、国税庁が定める相続税評価の基準値(路線価)と、実際の不動…

海外不動産の評価で押さえるべき3つのポイント

「時価で評価する」と言葉にするのは簡単だが、実務では複数の論点がのたうち回っている。順番に整理しよう。

① 評価通貨と為替換算の問題

海外不動産の価格は、当然ながら現地通貨で表示される。これを日本円に換算する際には、「課税時期(被相続人が亡くなった日)における対顧客直物電信買相場(TTB)」を使用するとされている。

つまり、亡くなった日のレートで一発確定する。円安・円高によって、評価額がパチッと変わる。これは計算ミスではなく、制度の仕様だ。

② 現地で課税された相続税等の扱い

海外不動産を相続した場合、現地の国でも相続税や取得税が課されることがある。日本と二重に課税されるのでは、という懸念は当然だが、ここに「外国税額控除」という制度が用意されている(相続税法20条の2)。

現地で納付した相続税相当額を、日本の相続税額から一定の範囲で控除できる可能性がある。ただし、控除できる額には計算上の上限があるため、「現地で払えば全部引ける」という理解は慎重に確認する必要がある。

③ 現地の所有形態による評価の複雑さ

これが最も見落とされやすいポイントだ。

海外の不動産は、日本の「所有権」とは異なる権利形態であることが珍しくない。たとえばこういったケースがある。

- リースホールド(借地権的な有期所有権):残存期間によって評価が大きく変わる

- コンドミニアムの区分所有:管理組合の財務状態も評価に影響する場合がある

- 現地法人名義の不動産:不動産そのものではなく「株式」として評価される可能性がある

- 共有持分:現地法に従った持分割合の確認が必要

「不動産だから不動産として評価すればいい」という単純な図式が通用しない。権利の中身を、まず確認しなければならない。

実際に動くための5ステップ

では、海外不動産の相続に直面した時、具体的にどう動けばいいか。順番に示す。

Step 1:物件の基本情報を確認する

まず「何が、どこに、どういう権利形態で存在するか」を確定させる。権利証(Deed、Title Deedなど現地呼称は様々)、購入時の契約書、固定資産税の納付書──これらを手がかりに、物件の所在地・面積・権利の種類を一覧にまとめる。

Step 2:現地の評価額を取得する

現地の不動産鑑定士(アプレイザー)に依頼して、相続開始日時点の鑑定評価額を取得するのが基本ラインだ。費用は国・物件規模によって異なるが、鑑定書は日本の税務署への説明資料としても機能するため、英文でも正式なものを取得しておくのが望ましい。

Step 3:課税時期の為替レートを記録する

相続開始日(被相続人の死亡日)の対顧客直物電信買相場(TTB)を、銀行や公的機関のレート表から確認して記録する。後から証明できる形にしておくと、申告がスムーズになる。

Step 4:現地での課税状況を把握する

現地で相続税・取得税・譲渡税などが課される場合は、その税額と納付時期を記録する。外国税額控除(相続税法20条の2)の適用可否を検討するための基礎情報になる。

Step 5:相続税申告書に反映させる

評価額・換算額・外国税額控除の計算を、相続税申告書の所定の箇所に記載する。相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)。この期限は、海外不動産があっても変わらない。

手順がわかれば、やることが見えてくる。これなら動けそうだ。

相続対策まとめ。4本の柱で変わる、家族への段取り

相続対策とは、被相続人の財産を次世代に円滑に引き継ぐため、生前から財産の整理・分…

知っておくとトクする:小規模宅地等の特例は海外不動産に使えるか

ここで一つ、「知ってよかった」と感じるであろう情報を提示しておきたい。

国内不動産で強力な節税効果を発揮する「小規模宅地等の特例」(租税特別措置法69条の4)。評価額を最大80%減額できるアレだ。

結論を言うと、この特例は「国内にある宅地等」が対象とされており、海外不動産への適用は認められていない可能性が高いとされている。

つまり、国内の自宅は評価額を大幅に圧縮できる一方、海外の別荘や投資用マンションにはその恩恵が及ばないという非対称が生まれる。これは知らないと「なぜこんなに税額が違うんだ」と頭を抱えることになる論点だ。事前に把握しておくだけで、財産構成の整理にも役立つ情報と言えるだろう。

よくある質問

海外不動産の相続税評価は、日本の路線価で計算できますか

海外不動産には日本の路線価が存在しないため、財産評価基本通達に基づく路線価方式での評価は適用できないとされています。相続税法22条の「時価」の原則に従い、現地の不動産鑑定士等による評価額や合理的な方法で算定された時価を用いることが基本とされています。

海外で相続税を払った場合、日本でも二重に課税されますか

相続税法20条の2に規定される「外国税額控除」により、現地で納付した相続税相当額を一定の範囲で日本の相続税額から控除できる可能性があります。ただし控除額には計算上の上限があるため、二重課税が完全に解消されるとは限らない点に留意が必要です。

海外不動産の評価に使う為替レートはいつ時点のものですか

相続開始日(被相続人の死亡日)における対顧客直物電信買相場(TTB)を使用するとされています。死亡日のレートで円換算するため、相続開始日の為替レートを銀行公表値等で記録しておくことが実務上推奨されます。

小規模宅地等の特例は海外不動産にも適用できますか

小規模宅地等の特例(租税特別措置法69条の4)は「国内にある宅地等」を対象とする規定とされており、海外不動産への適用は認められていない可能性があります。国内外で不動産を保有している場合、特例の対象となる財産かどうかの確認が必要です。

海外不動産の相続税申告期限は、国内不動産と同じですか

申告期限は同じとされており、相続の開始があったことを知った日の翌日から10ヶ月以内が申告期限です(相続税法27条)。海外不動産の評価に時間がかかる場合も、この期限内に申告する必要があります。評価が間に合わない場合は未分割申告(相続税法55条)の活用も検討に値します。

海外不動産を抱えた相続は、確かに複雑だ。しかし、「何が複雑なのか」を把握してしまえば、やるべきことは意外なほどシンプルに整理できる。権利形態の確認、現地鑑定の取得、為替の記録、外国税額控除の検討。この4つを軸に動けば、申告期限という名の締め切りを前に、焦らず構えることができる。

「海外に不動産がある」と知った日から、動き始めた人間と、後回しにした人間では、申告期限が近づいた時の余裕が、天と地ほど変わる。

けっこうオススメです、早めの情報収集。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。