相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

遺産分割調停とは、相続人同士の話し合い(遺産分割協議)がまとまらない場合に、家庭裁判所の調停委員を介して合意形成を目指す法的手続きです(民法907条2項)。

結論から言うと、遺産分割調停は数年単位に及ぶ場合があり、調停中に相続人が死亡するという「想定外の事態」が起きる可能性もあります。事前にどんな局面が訪れるかを把握しておくことが、長期戦での消耗を抑える有効な手段になります。

3年。3年だ。

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

しかし。今日お伝えしたいのは、その「現実」がさらに、もう一段階上のステージへと突入した話だ。

相続が終わらない、のだ。1年ではない。2年でもない。気づけば、3年という歳月が、音もなく過ぎ去っていた。

遺産分割調停が、3年かかった。これは、実際に起きた話である。

「え、3年?うちもそうなるの…?もうすでに1年経ってるんだけど…」

で、なぜ3年もかかったのか。

話の核心から先に言う。

原因は、大きく二つ。

- 父親の後妻との対立

- 調停中に、相続人の一人が亡くなった

この二点が重なった時、相続という名の長期戦は、もはや「戦争」の様相を呈してくる。

後妻という、構造的な火種

父親が再婚していた場合、前妻の子と後妻の間には、法律上の扶養関係こそあれ、血のつながりは一切ない。それでも、民法887条・890条により、前妻の子も後妻も、ともに「相続人」として同じテーブルに着かなければならないのだ。

これが、どれほどの火薬庫であるか。

感情的な積み重ね、生前の介護負担の差、そして「父がどちらをより大切にしていたか」という、数字では測れない怨念。これらが合流した瞬間、遺産分割の席は、もはや話し合いの場ではなく、それぞれの人生への「総決算の場」へと変貌する。調停委員が入ろうとも、心の溝は、そう簡単には埋まらない。

そして、調停中に相続人が逝った。

これが、最も「想定外の剛力」である。

調停が長引けば長引くほど、当事者たちは年齢を重ねる。当然だ。時間は全員に平等に流れる。

今回のケースでは、調停の最中に、相続人の一人が亡くなった。これを法律用語では「数次相続(すうじそうぞく)」と呼ぶ。亡くなった相続人の権利は、その相続人の法定相続人へと引き継がれる(民法887条以下)。つまり、プレイヤーが途中で交代するのだ。

で、ここからが実話の「妙」である。

亡くなった相続人の後を引き継いだのは、比較的おおらかな人物だった。それまでの、膠着しきった空気が、パカっと変わった。交渉が動き出した。その後の手続きは、嘘のようにスムーズに進んだという。

これだから、相続は読めない。

この家族で結果を動かしたのは、裁判所の名前ではなかった。後妻との対立で止まっていたところへ数次相続が起き、当事者が変わり、ようやく話が動いた。決め手は、人が変わったこと。そして、それまでの主張と資料が残っていたことだ。

長期化しそうなら、財産目録、争いの一覧、未分割申告の期限、各相続人の年齢と健康状態まで一枚にしてください。3年の途中でプレイヤーが変わることは、本当にある。

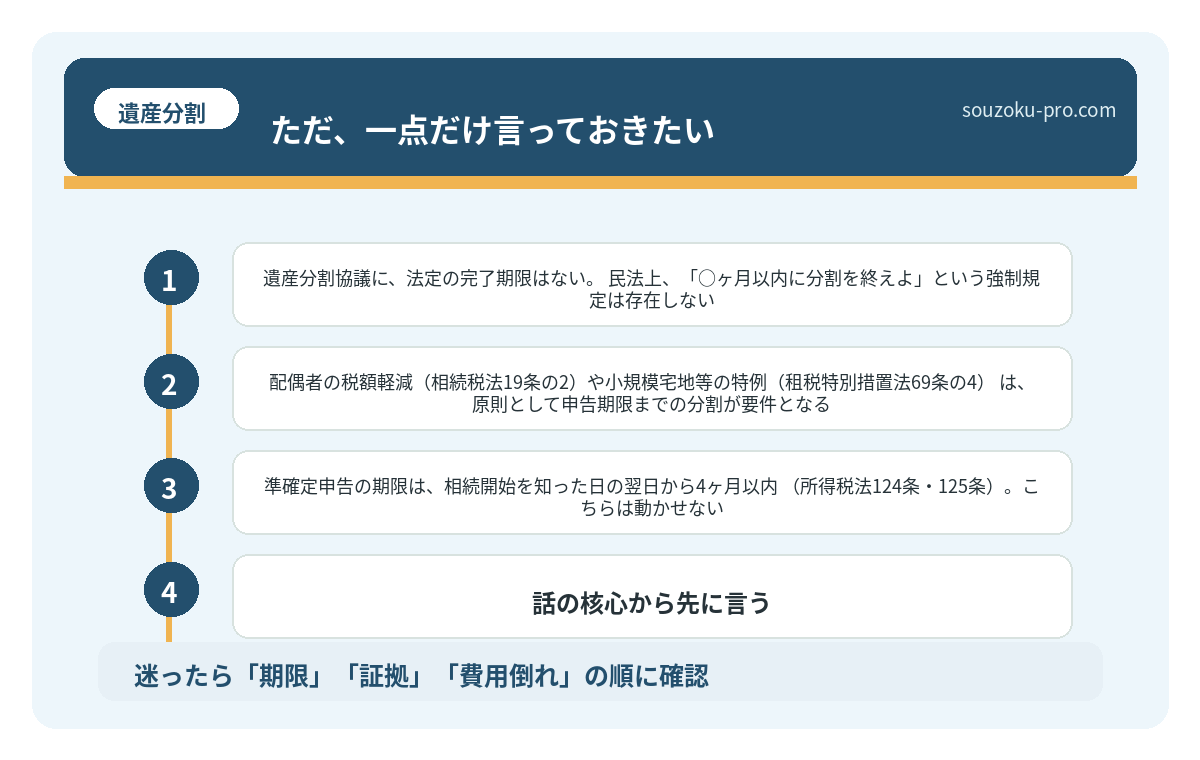

ただ、一点だけ言っておきたい。

亡くなった相続人は、弁護士も付けずに戦い続けた人物だったという。それも、調停委員や相手方弁護士が思わず感心するほど、細部まで法的根拠を把握した上で、である。

プロが「この人、本当によく調べてる」と唸る素人。これは、相続の現場では、ごくまれに出現する。しかし同時に、弁護士なしで戦い続けることの「消耗」は、想像を絶するものがある。時間、体力、精神力。そして、身体への負荷。

3年という歳月が、何を奪っていったか。数字には表れないが、確実に何かを削っていく。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

ここで、法律の話を挟む。

遺産分割調停が長引くと、必ず頭をよぎる疑問がある。「申告、どうするんだ」というやつだ。

結論を言う。焦らなくていい。ただし、無視してはいけない。

- 遺産分割協議に、法定の完了期限はない。民法上、「○ヶ月以内に分割を終えよ」という強制規定は存在しない。

- 相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。ただし、協議が未了でも「未分割申告」(法定相続分による仮申告)が可能だ(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。

- 配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までの分割が要件となる。ただし、「申告期限後3年以内の分割見込書」を申告時に提出すれば、後から適用できる可能性がある。

- 準確定申告の期限は、相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。こちらは動かせない。

要するに、調停が長引いても「申告ゼロ」のまま放置は危険だが、適切な形で仮申告を入れ、後から修正するルートは法律上用意されている。ここを知っているか知らないかで、3年間の精神的負荷が、大きく変わってくる。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

絶望してはいけない。ただし、楽観もするな。

調停が3年かかったという話を聞いて、「うちも長引きそう……もう諦めようか」と思った人。ちょっと待ってほしい。

今回のケースには、確かに特殊な事情が重なっていた。後妻との根深い対立、そして調停中の相続人死亡という、二重の波乱。これは、すべてのケースに当てはまるわけではない。

だが同時に、「うちはそんな揉め事ないから大丈夫」と高を括るのも、それはそれで危ない綱渡りだ。相続の現場では、蓋を開けてみるまで何が出てくるかわからない。

だからこそ。

調停が始まる前に、あるいは始まった直後に、弁護士への相談を検討してほしい。費用・進め方・見通しを聞くだけでも、情報として手元に置いておける。今回の事例では、弁護士なしで戦い抜いた方がいた。その姿勢は、本当に頭が下がる。しかし、3年という時間と、その方にかかった身体的・精神的負荷を思うと、「早期に専門家と連携するという選択肢」の価値が、改めて浮かび上がってくる。

「早めに相談してよかった。一人で抱えてたら、絶対に折れてた。」

行動は、今日。今すぐ。

調停は、一人で戦うゲームではない。相続人全員の合意がなければ協議は成立せず(民法907条)、一人でも欠けた状態での合意は無効となる。これだけプレイヤーが多い場では、法律と税務の両面を把握して動けるかどうかが、結果を大きく左右する。

まず弁護士へ。そして税理士へ。連携して動いてもらうことで、法的な手続きと税務申告の両輪が、同時に回り始める。自分でできる準備(相続人の確認・財産の一覧化・未分割申告の期限把握)を先に整えておくと、相談の場でも話が早い。

3年かかった話を、「他人事だな」と笑って読んでいたとしたら、それはまだ渦中に入っていないからだ。渦中に入った瞬間、この記事のことを思い出してほしい。

けっこうオススメです。早めの相談。

伝わりましたかね。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。