相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税申告の費用とは、税理士に相続税の申告書作成・提出を依頼する際に発生する報酬および実費の総称であり、一般的に遺産総額の0.5〜1.5%程度が目安とされています。

結論から言うと、相続税申告にかかる費用は「遺産規模」「財産の種類・複雑さ」「依頼する専門家」によって大きく異なる可能性があり、相見積もりと早期相談が費用を抑えるうえで有効とされています。

先日、ある依頼者がこう言った。「税理士に頼んだら、思ったより高くて……。でも、相場すら知らないまま依頼してしまいました」と。

そう。相続税申告の「費用」というものは、不思議なことに、誰もちゃんと教えてくれないのだ。葬儀の費用、お墓の費用、四十九日の費用——そういった「悲しみに伴う出費」には、なんとなく覚悟ができている。だが、税理士報酬という、ある意味で最も現実的なコストに対して、我々は圧倒的に無防備である。

相続税の申告費用って、一体いくらかかるんだ……?相場すら分からない。

で、結論から言うと

相続税申告にかかる税理士費用は、「遺産総額の0.5〜1.5%前後」が一般的な相場とされている。ただし、これはあくまで目安だ。財産の種類が複雑なほど、不動産が多いほど、相続人の数が多いほど、費用という名の怪物は、するすると肥大化していく。

さらに事前に把握しておきたいのは、この費用を「知らずに放置」した結果、申告期限という壁に激突するケースだ。相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限を過ぎれば、無申告加算税・延滞税という追加コストが、容赦なく乗っかってくる可能性がある。

「費用なんて後で考えればいい」を選んだ場合に起きること

相続が発生した直後。人は「費用より感情」の状態にある。これは仕方がない。しかし、時間の砂は残酷なまでのスピードで落ち続ける。気づいたときには、申告期限まで残り2ヶ月——などという状況が、珍しくないのだ。

ここで登場するのが、「駆け込み依頼」という最もコストが跳ね上がるパターンだ。時間のない案件ほど、税理士側の作業量は増大する。結果として、費用が割高になる可能性がある。これは税理士が意地悪なのではなく、単純に「仕事量の問題」である。

つまり、費用を抑えたければ、早く動くしかない。シンプルだが、この真実が刺さる人間は多い。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

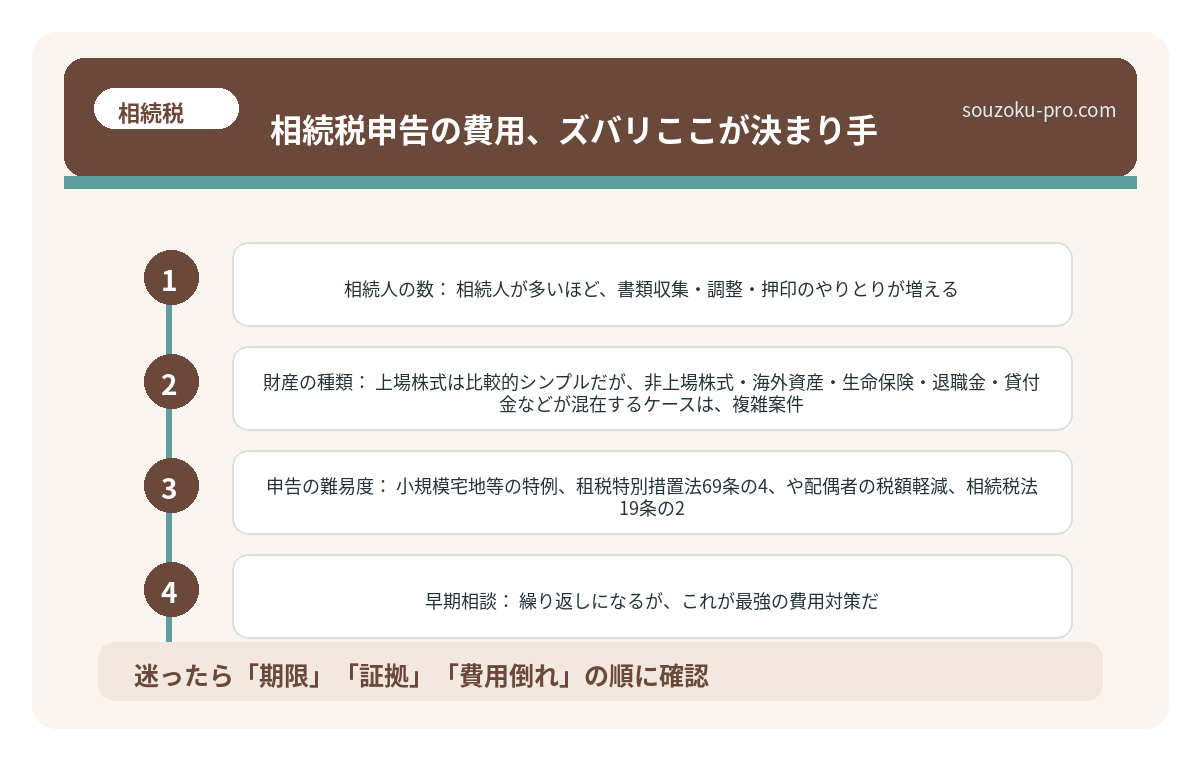

相続税申告の費用、ズバリここが決まり手

では、税理士報酬はどのような要素で決まるのか。以下に整理しよう。

- 遺産総額:最も基本的な算定軸。総額が大きいほど報酬は上がる傾向がある。1億円未満か、数億円規模かで、費用感はまるで別物だ。

- 不動産の数・種類:土地の評価は「路線価方式」や「倍率方式」(財産評価基本通達)を用いるが、形状の複雑な土地・賃貸物件・農地などは評価作業が激増する。1件あたり数万円の加算が発生するケースも珍しくない。

- 相続人の数:相続人が多いほど、書類収集・調整・押印のやりとりが増える。3人を超えると、1人あたり数万円の加算が発生することもある。

- 財産の種類:上場株式は比較的シンプルだが、非上場株式・海外資産・生命保険・退職金・貸付金などが混在するケースは、「複雑案件」として費用が跳ね上がる可能性がある。

- 申告の難易度:小規模宅地等の特例(租税特別措置法69条の4)や配偶者の税額軽減(相続税法19条の2)などの適用を検討するケースは、専門的な判断が必要なため、費用が加算されることがある。

「安さ」だけで選ぶと、知っておきたいリスクがある

ここで一つ、鋭い問いを投げたい。相続税申告の費用を「安さ」だけで判断した場合、何が起きるか。

答えは明快だ。「申告漏れ」「評価ミス」「特例の適用忘れ」という三重苦が押し寄せてくる可能性がある。税務署の相続税申告に対する実地調査率は、他の税目と比較しても高水準とされている。申告内容に問題があれば、追徴課税という名の巨人が玄関先に現れることになる。

つまり、「安い税理士に頼んで節約」→「税務調査で追徴課税」→「結果的に高くついた」という、皮肉を絵に描いたようなシナリオが現実に起きているのだ。費用の「安さ」と「質」は、切っても切れない関係にある。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

ただし、費用を抑える正攻法はある

絶望する必要はない。費用を適正に抑えながら、質の高い申告を実現する方法は、ちゃんと存在する。

- 早期相談:繰り返しになるが、これが最強の費用対策だ。相続開始から早ければ早いほど、税理士の作業に「余裕」が生まれ、費用も適正化される傾向がある。

- 相見積もりの取得:複数の税理士事務所に見積もりを依頼することは、まったく失礼ではない。報酬体系が事務所によって異なるため、比較することで適正相場が見えてくる。

- 財産整理を事前に行う:通帳・権利証・保険証券などの書類を自分でまとめておくと、税理士の作業時間が短縮され、費用の圧縮につながる可能性がある。

- 特例の活用:小規模宅地等の特例(租税特別措置法69条の4)の適用が受けられれば、相続税額そのものが大幅に圧縮される可能性がある。ただし、原則として申告期限までに遺産分割が完了していることが要件とされている点に注意が必要だ。

なお、遺産分割協議が申告期限までに整わなかった場合でも、法定相続分による未分割申告(相続税法55条)が可能とされている。分割成立後に修正申告や更正の請求(相続税法32条、国税通則法23条)で正しい税額に修正できる仕組みも用意されているため、「分割が終わっていないから申告できない」などと誤解しないでほしい。

早めに税理士に相談しておけば、費用も特例も、ちゃんと対処できるんだな。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

動け。今すぐ、動け。

相続税の申告期限は10ヶ月。長いように見えて、財産調査・遺産分割協議・申告書作成を考えると、実際はスプリント競走のような時間感覚だ。「費用のことは落ち着いてから」などと言っているうちに、カレンダーは無表情に次の月へ進んでいく。

相続税申告の費用は、早く動いた人間ほど、適正な金額に収まる可能性が高い。そして、信頼できる税理士に早期に依頼した人間ほど、特例の恩恵を最大限に受け、結果として「払うべき税金」も「払う必要のなかった費用」も、最小化できる可能性がある。

費用が気になるなら、まず動くのが一手だ。初回相談を無料で受け付けている税理士事務所も多い。何も決めなくていい。ただ、「うちの場合はいくらかかりますか」と聞くだけでいい。それだけで、霧は晴れる。

けっこうオススメです。早めの一手。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。