相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

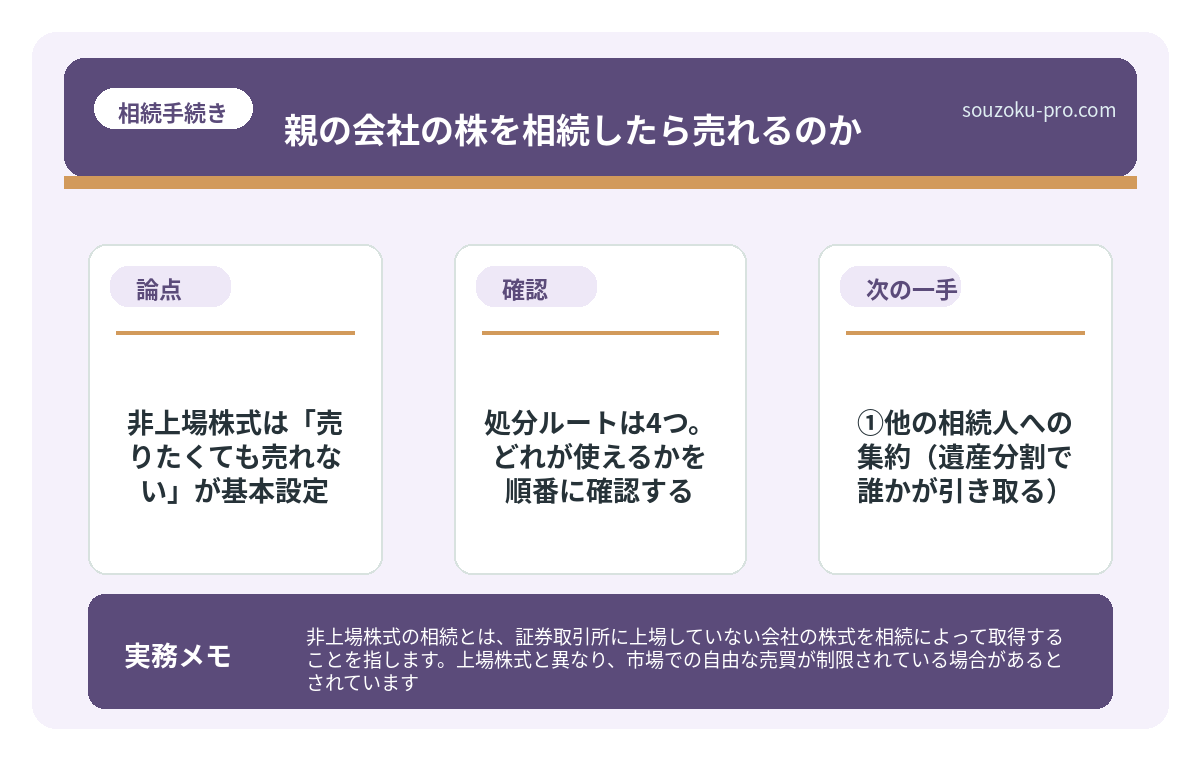

非上場株式の相続とは、証券取引所に上場していない会社の株式を相続によって取得することを指します。上場株式と異なり、市場での自由な売買が制限されている場合があるとされています。

結論から言うと、非上場株式は定款の「譲渡制限」の有無によって処分方法が大きく変わる可能性があります。売却・換金が難しいケースも多いため、評価・処分・納税資金の三つを同時に整理しておくことが重要とされています。

「株式」と聞いて、証券会社のアプリをサクッと開き、指一本で売却する場面を想像した方は、今すぐその幻想を打ち砕いてほしい。

親が社長だった会社の株式。それは、上場株式という「換金自由な資産」とは、まったく別の生き物だ。

相続した瞬間から、あなたの手元には「紙切れか財産か、ギリギリまで判定不能な資産」が転がり込んでくることになる。そしてその判定には、思いのほか時間と手間と、少々の覚悟が必要になる。

「株を相続したって聞いたけど……これ、売れるの?どこで売るの?」

で、結論から言うと、非上場株式は「売れないわけではない」。ただし、上場株式のように市場で自由に売買できる仕組みが存在しない。売却するためには、会社の定款を読み、譲渡の相手を探し、場合によっては会社そのものと交渉しなければならない。

一つひとつ、整理していこう。

非上場株式は「売りたくても売れない」が基本設定

上場株式には市場がある。誰かが買いたいと思えば、即座に売れる。これがあたりまえだと思っていると、非上場株式の世界観に面食らうことになる。

非上場株式、すなわち「取引相場のない株式」は、証券取引所で売買されていない。つまり、売りたいと思っても「買い手を自分で見つける」必要があるのだ。

さらに、多くの中小企業の定款には「譲渡制限」が定められている。会社法第107条・第108条に基づくこの規定は、株式を第三者に譲渡する場合に会社(または取締役会)の承認を必要とするというものだ。

つまり、こういうことだ。

- 「売りたい」と思っても、会社の承認がなければ第三者への売却はできない場合がある

- 承認が下りなかった場合でも、会社または会社が指定する別の株主が「買い取る」義務が生じる(会社法第140条)

- 承認も買取交渉もまとまらない場合は、株式を持ち続けるしかないケースもある

定款に譲渡制限の記載があるかどうかが、処分方法の大きな分岐点になる。まずは定款を入手して確認することが、第一歩だ。

相続税申告を自分でやろうとした人が、後悔する理由

相続税の申告とは、被相続人(亡くなった方)の財産を相続した際に、相続税が発生する…

処分ルートは4つ。どれが使えるかを順番に確認する

「売れないなら諦める」という選択肢もゼロではないが、相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内という、なかなかのスピード感で迫ってくる。株式の評価額によっては、納税資金として換金しなければならないシーンも出てくる。だからこそ、処分ルートを把握しておくことに意味がある。

①他の相続人への集約(遺産分割で誰かが引き取る)

会社を継ぐ相続人がいる場合、その人が株式を引き継ぐ形で遺産分割協議をまとめるのが、もっともシンプルなルートだ。「自分は会社を継がないが、株式だけ欲しい」という状況は、会社側にとって経営の不安定要因にもなり得るため、親族間での集約が現実的な解になりやすい。

②会社への売却(自己株式取得)

会社自身が自社株を買い取る「自己株式取得」も選択肢の一つだ(会社法第155条以下)。ただし、会社側に財源規制(分配可能額の制限)があるため、会社の財務状況によっては全額買取が難しい場合もある。売却価格についても、後述の税務上の評価との兼ね合いが生じる。

③他の株主への譲渡

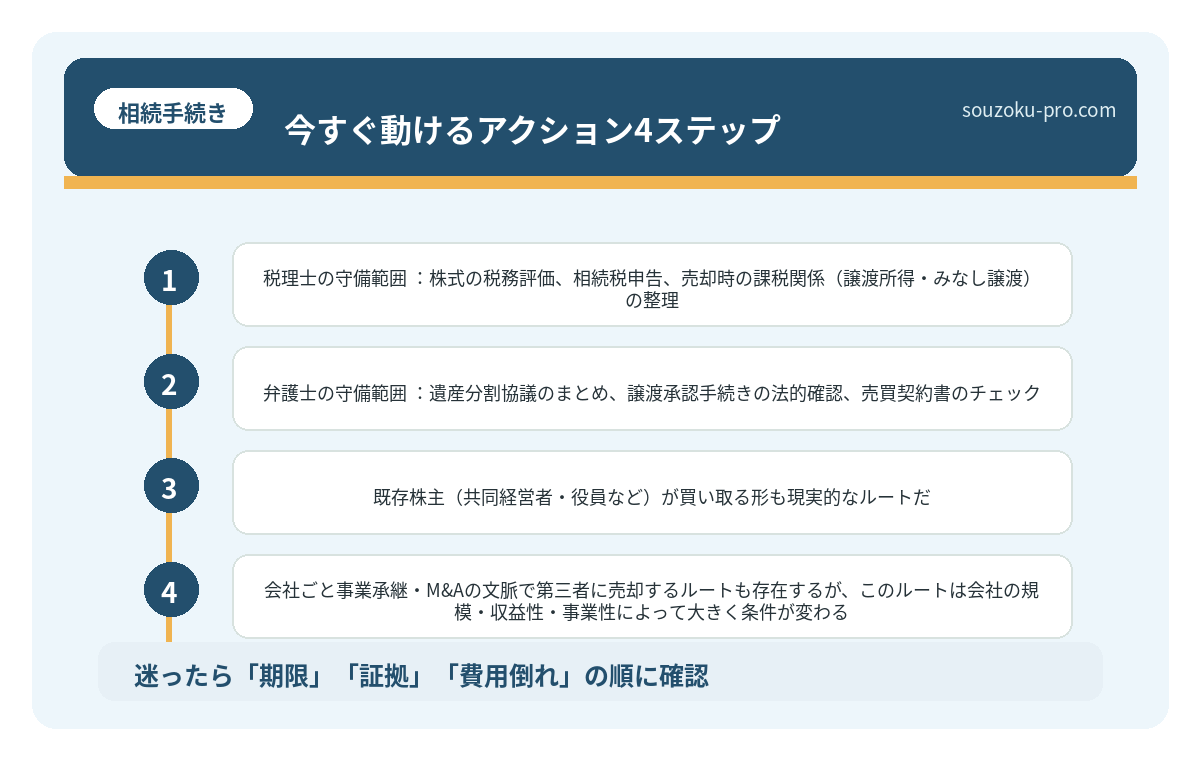

既存株主(共同経営者・役員など)が買い取る形も現実的なルートだ。定款に譲渡制限がある場合でも、既存株主への譲渡であれば承認手続きがスムーズに進むことが多い。

④第三者への売却(M&Aルート)

会社ごと事業承継・M&Aの文脈で第三者に売却するルートも存在するが、このルートは会社の規模・収益性・事業性によって大きく条件が変わる。相続直後に選択できるケースは限られると考えておいた方が現実的だ。

相続税の無申告が招くペナルティと、その後に来る現実

相続税の無申告とは、相続税の申告義務があるにもかかわらず、申告期限(相続開始を知…

「評価額」と「売却価格」は、まったく別の話

ここは、多くの人が誤解するポイントだ。注意深く読んでほしい。

相続税の申告においては、非上場株式を国税庁が定めるルール(「取引相場のない株式の評価」財産評価基本通達178以下)に基づいて評価する必要がある。この評価は、純資産価額方式・類似業種比準方式などの計算式によって算出される「税務上の価格」だ。

しかし、実際に会社や他の株主に売却する際の「売却価格」は、必ずしもこの税務評価額と一致しない。

- 税務上の評価額 → 相続税の計算に使う「申告上の数字」

- 実際の売却価格 → 当事者間の交渉で決まる「実勢価格」

この二つが大きく乖離すると、税務上の問題(低額譲渡・高額譲渡の認定課税)が生じる可能性がある。特に、著しく低い価格で会社や役員個人に売却した場合、みなし譲渡課税や贈与税の問題が絡んでくることもあるため、売却価格の設定は慎重に進める必要がある。

「早く処分したいから安く売ればいい」という発想が、思わぬ課税を招くことがある。評価と売却価格の関係は、事前に整理しておきたい論点だ。

今すぐ動けるアクション4ステップ

非上場株式の処分は、いくつかのことを順番に確認するだけで、全体像がかなりクリアになる。

STEP 1|定款を入手して「譲渡制限の有無」を確認する

会社の定款を取り寄せる。定款は会社の本店に保管されており、株主は閲覧請求が可能だ(会社法第31条)。また、法務局で会社の登記事項証明書を取得することで、譲渡制限の有無を確認できる場合もある。

STEP 2|株主名簿で「自分の保有株数」を確認する

相続によって取得した株式の数・比率を株主名簿で確認する。名義変更(株主名簿の書き換え)は相続後に行う必要があり、これを済ませないと議決権の行使や配当請求ができない。

STEP 3|会社・他の株主に「買取の意向があるか」打診する

処分希望がある場合、まずは会社または既存株主に買取意向を打診する。この段階では価格交渉の前に「売却の意向」を伝えるだけでよい。正式な売却の意思表示は書面で行い、記録を残しておくことが望ましい。

STEP 4|税務上の評価を把握してから価格交渉に入る

売却価格を決める前に、税理士に依頼して国税庁の評価方法に基づく株式の評価額を算出してもらう。この数字を基準に、売却価格が税務上問題ない範囲に収まるよう交渉を進める流れが現実的だ。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

税理士と弁護士、どちらに相談すべきか

非上場株式の処分には、税務と法務の両側面が絡む。それぞれの専門家の役割をざっくり整理しておこう。

- 税理士の守備範囲:株式の税務評価、相続税申告、売却時の課税関係(譲渡所得・みなし譲渡)の整理

- 弁護士の守備範囲:遺産分割協議のまとめ、譲渡承認手続きの法的確認、売買契約書のチェック

「評価はわかった。でも処分交渉がうまくいかない」という場面では弁護士の出番になり、「売却価格を決めたいが税務上の影響がわからない」という場面では税理士の出番になる。一人に丸投げするのではなく、局面ごとに役割が違うと理解しておくだけで、相談のコストパフォーマンスがかなり変わる。

「なるほど、税理士と弁護士で聞くことが違うのか。それなら整理して動けそうだ。」

よくある質問

Q1. 相続した非上場株式を放置していても問題ないですか?

株式の名義変更(株主名簿の書き換え)をしないままにしておくと、議決権の行使や配当請求ができない可能性があります。また、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を超えると延滞税等のペナルティが生じる場合があるため、早めの対応が望ましいとされています。

Q2. 非上場株式の評価額が高すぎて納税資金が足りない場合、どうすればいいですか?

相続税の延納(年賦払い)や物納(株式そのものを税務署に納める)という制度が設けられています(相続税法38条・41条)。ただし物納については要件が厳格であり、非上場株式が物納財産として認められるかは個別の審査が必要とされています。税理士への相談を通じて選択肢を確認することが現実的です。

Q3. 会社が買取を拒否した場合、株式を強制的に換金する方法はありますか?

定款に譲渡制限がある場合、会社が譲渡を承認しないときは会社または指定買取人が買い取る義務が生じます(会社法第140条)。売買価格について合意できない場合は、裁判所に対して株式売買価格の決定申立てを行うことができます(会社法第144条)。ただし手続きに一定の時間を要する場合があります。

Q4. 相続した株式が少数株主持分(数パーセント)でも売却できますか?

少数株主の株式は、経営支配権を持たないため買い手がつきにくい傾向があるとされています。会社への自己株式取得交渉や、既存の大株主への売却が現実的なルートになる場合が多いとされています。価格交渉においても、支配権のある株式より低い評価になるケースがある点に留意が必要です。

Q5. 非上場株式の評価はいつ時点で行いますか?

相続税の申告においては、相続開始日(被相続人の死亡日)時点の価額で評価することとされています(財産評価基本通達1)。会社の決算期や業績によって評価額が大きく変動する場合があるため、評価時点の確認は重要です。

「株を相続した」という事実は、状況によっては資産になることも、重荷になることもある。その判断は、定款を読み、評価額を把握し、処分ルートを整理して初めて見えてくる。

焦って安値で手放す必要もなければ、ただ放置して申告期限を過ごす必要もない。順番通りに確認を進めれば、選択肢は必ず見えてくる。

けっこうオススメです。まず定款を取り寄せるところから。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。