相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の申告とは、被相続人(亡くなった方)の財産を相続した際に、相続税が発生する場合に税務署へ申告・納税を行う手続きのことで、相続開始を知った日の翌日から10ヶ月以内に行う必要があるとされています。

結論から言うと、相続税の申告を自分でこなすことは不可能ではありませんが、財産調査・評価・特例適用など専門的な判断が多岐にわたるため、ミスによる追徴課税のリスクがある可能性があります。まず自分の状況を把握し、申告が必要かどうか・どこまで自分で対応できるかを早めに見極めることが、コストパフォーマンス上の重要な分岐点になります。

「自分でやれば節約できる」──その甘い考えが、後で牙を剥く

相続税の申告を、自分でやろうと思ったことはあるだろうか。

「税理士に頼むと高いから」「ネットで調べれば何とかなるだろう」と、パソコンの前で腕まくりをしたあの日の自分を、少し想像してほしい。国税庁のホームページを開き、スクロールするたびに増えていく専門用語の嵐。「小規模宅地等の特例」「未分割申告」「法定相続分按分」……。

ページを閉じた瞬間、そっとブラウザの履歴を消したくなるやつだ。

相続税の申告、自分でやろうとしたけど……何が何だかさっぱりわからない。

で、結論から言うと

相続税の申告を「自分でやる」という選択肢は、確かに存在する。税理士への依頼は義務ではないし、国税庁も申告書の書き方を公開している。法律上、誰でも自分で申告できる(相続税法27条)。

しかし。

「できる」と「やり遂げられる」は、別の話だ。そして「やり遂げた」と「正確にやり遂げた」は、さらに別次元の話である。この三段活用を誤解したまま申告書を提出した人間の一部は、後日、税務署という名の静かなる刺客から「お尋ね」という封筒を受け取ることになる。

相続税申告という名の、複雑怪奇な連立方程式

まず、相続税の申告に何が必要かを、冷静に並べてみよう。これを読んだだけで、ある種の絶望感が漂ってくるはずだ。

- 財産の全容把握:不動産・預貯金・有価証券・生命保険・骨董品・ゴルフ会員権に至るまで、故人が残したあらゆる「プラスの財産」を洗い出す作業。名寄帳、残高証明書、証券会社への照会……これだけで数週間が吹き飛ぶ。

- 負債の確認:借入金、未払いの税金、連帯保証債務。信用情報機関(JICCやCIC)への照会を怠ると、後から把握することになる「負の遺産」が相続財産の評価額に影響してくる可能性がある(民法896条)。事前に把握しておきたいポイントだ。

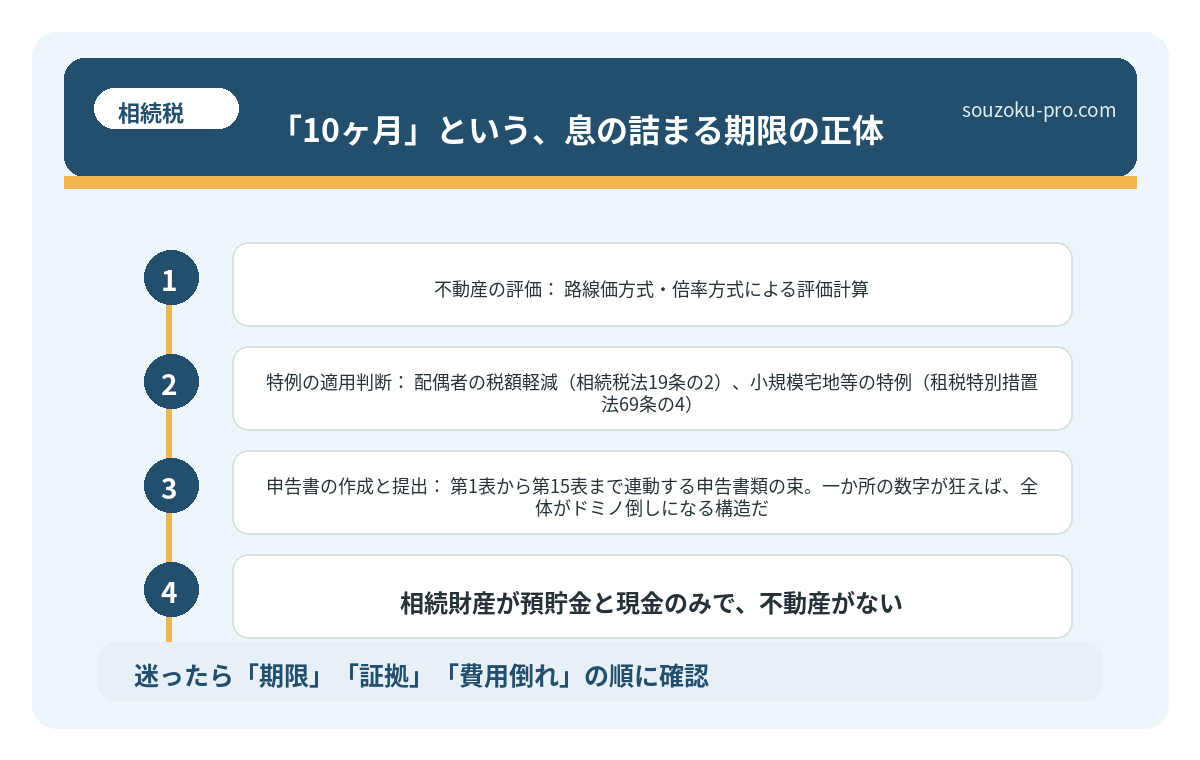

- 不動産の評価:路線価方式・倍率方式による評価計算。形が不整形な土地、接道条件、借地権割合……一つひとつが「計算ミス」という地雷原だ。

- 特例の適用判断:配偶者の税額軽減(相続税法19条の2)、小規模宅地等の特例(租税特別措置法69条の4)。これらは正しく使えば税額が劇的に下がる一方、要件を満たさなければ適用できず、申告期限後に「やり直し」を迫られる場面も出てくる。

- 申告書の作成と提出:第1表から第15表まで連動する申告書類の束。一か所の数字が狂えば、全体がドミノ倒しになる構造だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「10ヶ月」という、息の詰まる期限の正体

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)。これは、四十九日を終えて少し落ち着いたと思った頃に、既に残り8ヶ月を切っているという、残酷なカレンダーを意味する。

そして、ここに一つの「安全弁」が存在する。遺産分割協議がまとまっていなくても、法定相続分で「未分割申告」ができるのだ(相続税法55条)。協議が成立した後は、修正申告または更正の請求(相続税法32条、国税通則法23条)で正しい税額に直せる。

ただし、落とし穴がある。

配偶者の税額軽減や小規模宅地等の特例は、原則として申告期限までに分割が完了していることが要件だ。間に合わない場合は「申告期限後3年以内の分割見込書」を提出することで後から適用できる可能性があるが、これを知らずに未分割申告を出してしまうと、取り返しのつかない課税漏れが発生するリスクがある。

自分でやる、と決めた人間が最も多く踏み抜く地雷は、ここだ。

「自分でできる人」の条件を、正直に言う

ここまで読んで、「それでも自分でやる」という鋼の意志を持つ方に、現実をお伝えする。自分で相続税申告を完走できる人には、おおむね以下の条件がそろっている場合が多い。

- 相続財産が預貯金と現金のみで、不動産がない

- 相続人が少なく、遺産分割協議が円満に成立している

- 特例(配偶者控除・小規模宅地等)の適用が不要、または要件が明確

- 故人の生前贈与が存在しない(相続開始前3年以内の贈与は相続税の課税対象に加算される可能性がある)

- 会計・税務の実務経験がある

一つでも外れた瞬間、「自分でやる」という選択は、節約どころか後日の修正申告・延滞税・過少申告加算税という形で、倍以上のコストに化けるリスクを孕む。コストパフォーマンスが、逆転するのだ。

絶望の先に、打ち手はある

だからといって、手をこまねいて時間を溶かすのは最悪の選択肢だ。10ヶ月という期限は、意外なほど早く、音もなく近づいてくる。

まず動け。具体的には、こうだ。

- Step1:財産の概要をリストアップする。通帳・権利証・証券口座の明細書を一か所に集める。

- Step2:基礎控除(3,000万円+600万円×法定相続人の数)と財産総額を照らし合わせる。これを下回れば、そもそも申告不要だ(相続税法15条)。判断に迷う場合は税理士に「申告が必要かどうか」だけ確認するのも一つの手だ。

- Step3:自分でやるかどうかは、Step2の後に判断する。自分の財産構成・相続人数・特例の要件に当てはまるかどうかを確認した上で、対応範囲を見極める。

相続税の申告は、「正確に終わらせること」が全てだ。申告書を提出した瞬間がゴールではなく、税務調査という第二ラウンドが控えている。申告の中身が正確であれば、調査が来ても怖くない。その「正確さ」を確保するために何にコストをかけるか、それが申告前に判断しておきたい核心だ。

税理士に任せたら、あっという間にまとまった。もっと早く相談すればよかった。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

相続税の申告期限はいつまでですか

相続税の申告・納税期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限を過ぎた場合、延滞税や無申告加算税が課される可能性があります。

遺産分割協議が終わっていなくても申告できますか

はい、遺産分割協議が未了の状態でも、法定相続分で按分した「未分割申告」を行うことができるとされています(相続税法55条)。その後、協議が成立した段階で修正申告または更正の請求(相続税法32条、国税通則法23条)により正しい税額に修正する流れが一般的です。ただし、配偶者の税額軽減や小規模宅地等の特例を適用するためには、申告期限内の分割完了、または「申告期限後3年以内の分割見込書」の提出が必要とされる場合があります。

相続税がかかるかどうかはどうやって判断しますか

相続税には基礎控除額があり、「3,000万円+600万円×法定相続人の数」を下回る遺産総額であれば、原則として相続税の申告は不要とされています(相続税法15条)。ただし、生前贈与の加算や各種特例の適用有無によって課税額が変わる場合があるため、判断が難しいケースでは専門家への相談が望ましいとされています。

準確定申告とは何ですか。期限はいつですか

準確定申告とは、故人が亡くなった年の1月1日から死亡日までの所得について行う確定申告のことです。相続開始を知った日の翌日から4ヶ月以内が申告期限とされています(所得税法124条・125条)。相続税の申告期限(10ヶ月)よりも早い期限であるため、見落としに注意が必要です。

自分で申告してミスがあった場合、どうなりますか

申告内容に誤りがあった場合、税務署から「お尋ね」や税務調査が入る可能性があります。過少申告が判明した場合は、不足分の税額に加えて過少申告加算税(原則10%)や延滞税が課される場合があります(国税通則法65条)。ミスを自分で発見した場合は、修正申告を速やかに行うことで加算税を軽減できる可能性があります。

伝わりましたかね。「自分でやる」という選択を否定しているわけではない。ただ、判断する前に一度だけ、自分の財産構成と申告の複雑さを照らし合わせてみること。それだけで、10ヶ月後の自分が、随分と違う景色を見ることになります。けっこうオススメです。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。