相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生前贈与とは、財産を持つ人が生きている間に、自らの意思で他の人へ財産を無償で譲渡する行為であり、相続税対策として広く活用されている手法とされています。

結論から言うと、生前贈与は相続税を合法的に軽減できる有効な手段とされていますが、2024年の税制改正により贈与のルールや活用方法が変わったため、改正後の制度内容を正しく把握したうえで計画的に活用することが重要になる可能性があります。

都内の実家を相続することになりそうなんだけど、何から手をつければいいんだ…?

「まだ先の話」と思っている間に、税務署は着々と準備している。

人間というのは、不思議なものだ。自分の死は「いつか来る遠い未来」として、脳の片隅にそっと押し込み、見なかったことにして生きていく。

だが、その「いつか」が、ある日突然、玄関先に仁王立ちで現れる。

悲しみに暮れている暇など、一秒たりとも与えられない。なぜなら、我々の背後には「税務署」という名の、沈黙しながらも確実に動き続ける巨大な歯車が、静かに、しかし着実に回り続けているからだ。

で、結論から言うと、相続税対策として今すぐやるべき最強の一手は、シンプルに「節税商品を買うこと」……だけではない。いや、それも一つの手だ。だが、我々の財産を最も合法的かつ強力に守り、次世代へと橋渡しする真の主役。

それこそが、

「生前贈与」という名の、相続税対策の王道中の王道。

である。

知らないと損どころか、「知らなかった税金」が降ってくる。

みなさんは、相続税がどれほどの破壊力を持つか、ご存知だろうか。最高税率は55%。つまり、一定以上の財産を持つ人が何の対策もせずに亡くなった場合、財産の半分以上が、音もなく消えていく可能性があるのだ。

「うちはそんなに資産家じゃないから関係ない」などと悟ったような顔をしていても、いざ蓋を開けて「都内の土地と建物だけで相続税評価額が1億円超え」となった日には、穏やかな日常は一瞬で吹き飛び、脳内は「なぜ生前に何もしなかったのか」という後悔のカーニバルが盛大に開催されることになる。

だからこそ、今すぐ、生前贈与という選択肢を、真剣に検討する価値がある。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

で、「生前贈与」とは何か。仕組みを30秒で理解せよ。

生前贈与とは、文字通り「生きている間に財産を贈ること」だ。相続税法の観点からいえば、生前に財産を次世代へ移転することで、相続発生時の課税対象財産を圧縮する効果がある、と理解していただきたい。

ここで登場するのが、「暦年贈与」という制度だ(相続税法21条の2、贈与税の基礎控除)。年間110万円までの贈与であれば、贈与税が課されない可能性がある。つまり、毎年110万円を子や孫に贈り続けることで、長期間にわたって相続財産を減らしていける、というわけだ。

ただし、ここで重大な注意点がある。

2023年度税制改正(令和5年度税制改正)によって、生前贈与の「持ち戻し期間」が変わった。従来は「相続開始前3年以内の贈与は相続財産に加算」(相続税法19条)というルールだったが、2024年1月1日以降の贈与については、この持ち戻し期間が7年に延長される場合がある(改正後の相続税法19条)。早期に動き出すことの重要性が、これでもかと増した、ということだ。

(例)生前贈与の持ち戻し期間の変化と、贈与開始時期による効果の違いを示すタイムライン

生前贈与の「使える制度」を一気に整理する。

生前贈与には、暦年贈与以外にも、複数の特例制度が存在する可能性がある。代表的なものを以下に整理しよう。

-

相続時精算課税制度(相続税法21条の9):

60歳以上の親・祖父母から、18歳以上の子・孫への贈与について、累計2,500万円まで贈与税が非課税になる可能性がある制度。ただし、この制度を選択した場合、その後の贈与はすべて相続時に「精算」される。一度選択すると暦年贈与に戻れない点が、最大の落とし穴だ。2024年以降は年間110万円の基礎控除が新設されたため、使い勝手が向上した側面もある。 -

教育資金の一括贈与(租税特別措置法70条の2の2):

祖父母や父母から、30歳未満の子・孫への教育資金として、1,500万円まで非課税になる可能性がある制度。教育資金に限定されるが、金額の大きさは魅力的だ。 -

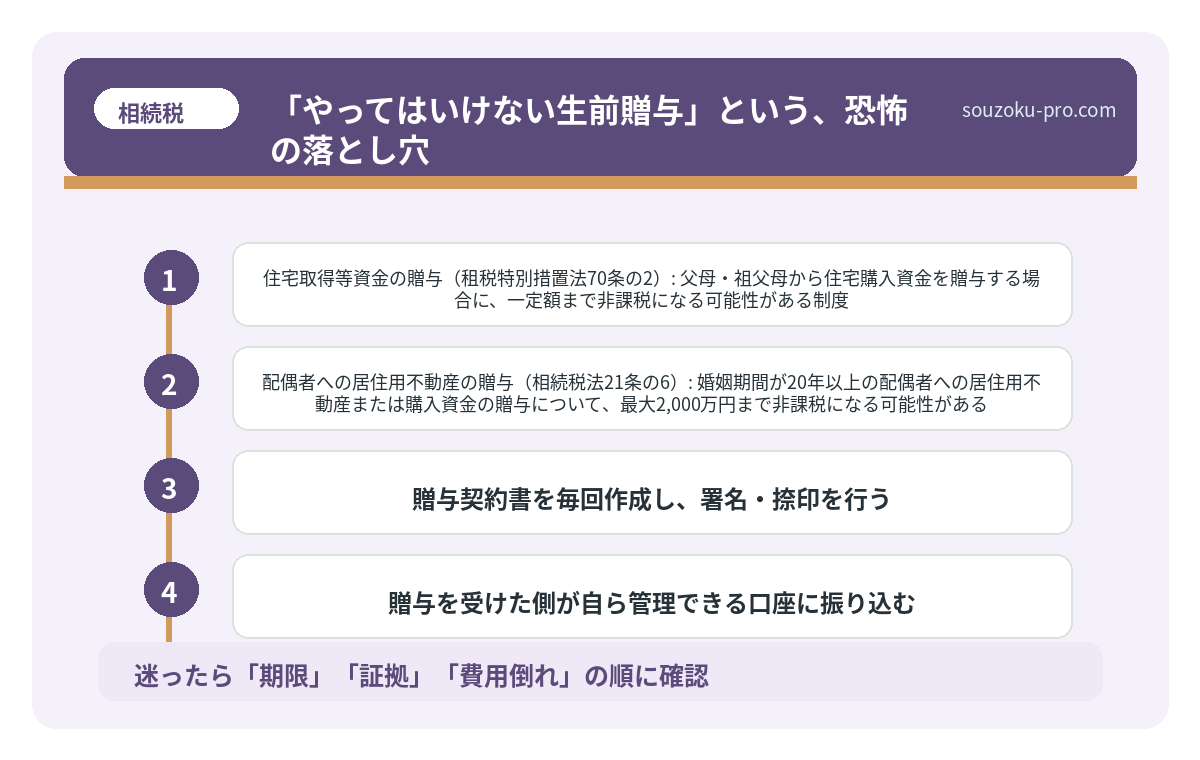

住宅取得等資金の贈与(租税特別措置法70条の2):

父母・祖父母から住宅購入資金を贈与する場合に、一定額まで非課税になる可能性がある制度。適用要件・非課税限度額は時期によって変動するため、最新情報の確認が必須だ。 -

配偶者への居住用不動産の贈与(相続税法21条の6):

婚姻期間が20年以上の配偶者への居住用不動産または購入資金の贈与について、最大2,000万円まで非課税になる可能性がある。いわゆる「おしどり贈与」。

これだけの制度が林立している。まずは自分の状況(年齢・財産規模・贈与したい相手)を整理し、各制度の適用要件と照らし合わせることが、最初の判断ステップになる。

「どの制度が自分のケースに当てはまるか、整理してみたい」という人は、国税庁のパンフレットや各制度の適用要件一覧を手元に置きながら読み進めてみてほしい。

→

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「やってはいけない生前贈与」という、恐怖の落とし穴。

生前贈与には、やり方を間違えると、税務署から「それは贈与ではない」と認定される可能性があるという、事前に把握しておきたい現実がある。

たとえば、毎年110万円の贈与をしていても、贈与契約がない、受贈者が知らない、通帳や印鑑を贈与者が管理したまま、という状態では危ない。問題は毎年同額かどうかではなく、贈与が本当に成立し、受け取った側が自分の財産として管理できていたかです。形式だけ整えても、実態が伴っていなければ意味がありません。

また、名義預金という問題もある。子ども名義の通帳を親が管理し、子ども本人がその存在を知らない——これは贈与とみなされない可能性があり、相続財産として丸ごと課税対象になる場合がある。

正しい生前贈与のために押さえておくべき実務的なポイントは、以下の通りだ。

- 贈与契約書を毎回作成し、署名・捺印を行う

- 贈与を受けた側が自ら管理できる口座に振り込む

- 贈与を受けた側が実際にそのお金を使える状態にする

- 110万円を超える場合は贈与税の申告を行い、記録を残す

(例)生前贈与が税務署に否認されないための実務チェックリスト

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

「もっと早くやっておけば」という後悔は、今日この瞬間に終わらせろ。

「相続税対策なんて、まだ自分には関係ない」と思っている人に、最後に一つだけ伝えたい。

生前贈与は、時間が最大の武器だ。仮に毎年110万円の暦年贈与を10年間続ければ、1,100万円の財産を相続財産から切り離せる可能性がある(持ち戻しルールの適用に注意が必要)。20年続ければ、2,200万円だ。この差は、歴然としている。

だが、持ち戻し期間が7年に延長された今、「あと5年したら始めよう」という先延ばしは、もはや戦略ではなく、単なる怠慢になりつつある。

いいだろうか。今日、目覚めた瞬間に、脳内のスイッチをフル稼働させ、まず「自分の財産規模の把握」と「贈与できる相手の確認」から動き出すのだ。相続税は、亡くなった後に慌てるものではない。生きている間に、設計するものだ。

適用要件の確認、制度の選択、贈与契約書の作成——それぞれに具体的な手順がある。一つひとつ、順番に動いていけばいい。かかって来い。

手続きを終えて数ヶ月後。「もっと早くやっておけばよかった」という後悔ではなく、「やっておいてよかった」という、清々しいほどスッキリした目覚めを迎えるために。

けっこうオススメです。早めの生前贈与の検討。伝わりましたかね。

早め早めに動き出すこと、それが最も確実な一手だ。伝わりましたかね。

→

まず自分の財産規模と贈与できる相手を整理して、今日中に動き出そう。早く気づいておいて本当によかった!

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。税制は改正される場合があり、本記事の内容が最新の法令と異なる場合があります。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。