相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

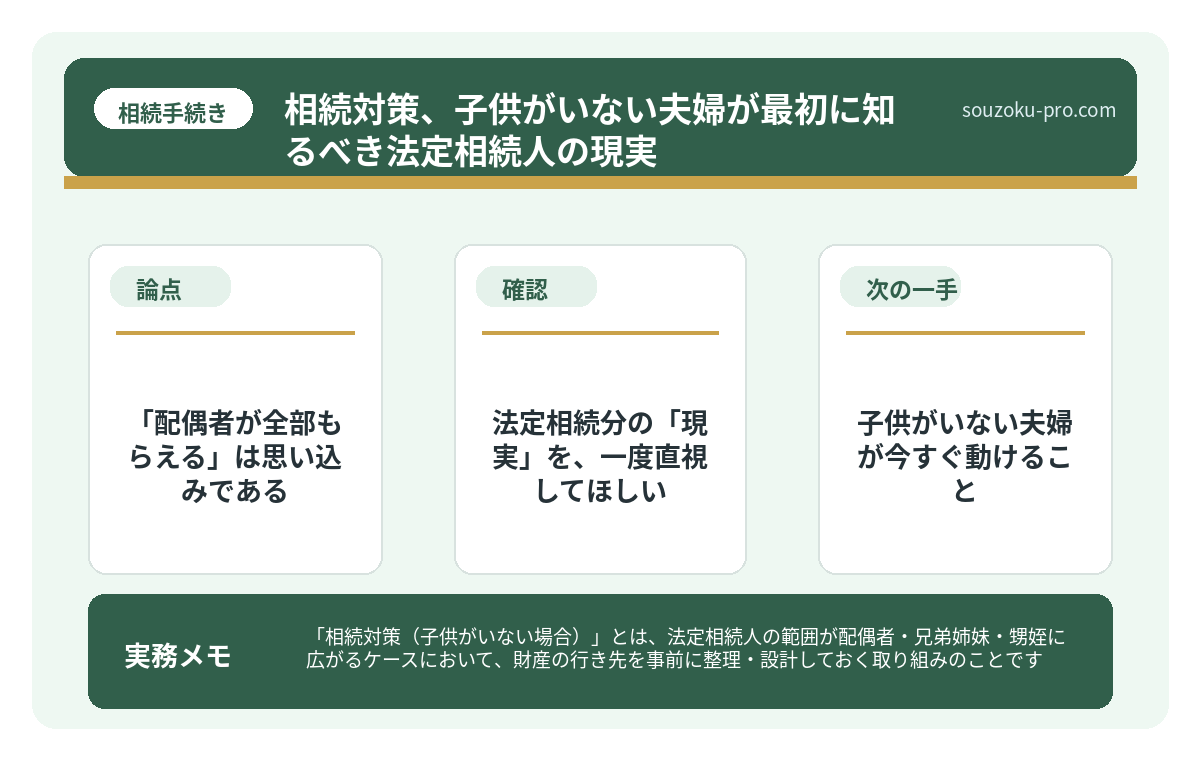

「相続対策(子供がいない場合)」とは、法定相続人の範囲が配偶者・兄弟姉妹・甥姪に広がるケースにおいて、財産の行き先を事前に整理・設計しておく取り組みのことです。

結論から言うと、子供がいない夫婦の相続では、何も対策をしなかった場合に配偶者が「全財産を受け取れない」可能性があるとされており、遺言書の作成と法定相続人の把握が最も有効な手段の一つとされています。

「うちは子供がいないから、相続はシンプルなはずだ」──そう思っていないだろうか。

実は、この一文こそが、子供のいない夫婦が踏み込む「最初の落とし穴」である。子供がいないからシンプル、などというのは、完全なる幻想だ。むしろ逆。子供がいないからこそ、相続の構造は静かに、しかし確実に、複雑な方向へと歪んでいく。

子供がいないんだから、妻に全部いくんじゃないのか……?

残念ながら、法律はそう単純には出来ていない。その「思い込み」が、後にとんでもない展開を呼び込む可能性がある。知っておいて損はない。というか、知らないと損をする可能性が高い。

で、結論から言うと「配偶者が全部もらえる」は思い込みである

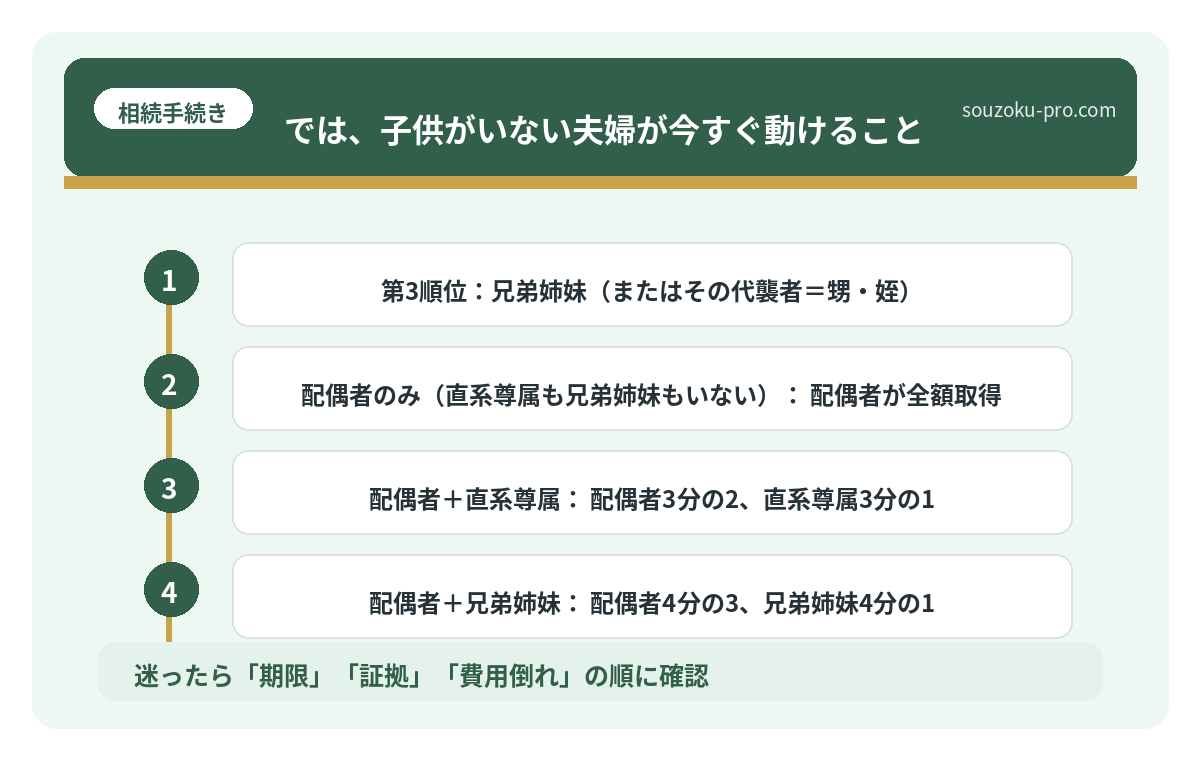

子供がいない場合、配偶者以外に誰が法定相続人になるか。民法が定める相続順位はこうだ。

- 第1順位:子(いない)

- 第2順位:直系尊属(父母・祖父母など)

- 第3順位:兄弟姉妹(またはその代襲者=甥・姪)

つまり、子供がいない状態で配偶者が亡くなった場合、生き残った配偶者は義理の兄弟姉妹、場合によっては甥や姪と、遺産を分け合わなければならない可能性がある(民法887条・889条・890条)。

「いや、うちの兄弟は仲がいいから」と思うかもしれない。しかし遺産の話が出た瞬間、テーブルの空気が、グラっと揺れる。人間関係の「仲の良さ」と「お金の分配」は、別の回路で動いているのだ。

相続対策を夫婦でやるべき理由。一次相続で安心した人に待つ二次相続の現実

相続対策(夫婦間)とは、配偶者が亡くなった際に生じる相続手続き・相続税・財産分割…

法定相続分の「現実」を、一度直視してほしい

では、具体的にどう分かれるのか。子供がいない場合の法定相続分(民法900条)を整理しよう。

- 配偶者のみ(直系尊属も兄弟姉妹もいない):配偶者が全額取得

- 配偶者+直系尊属:配偶者3分の2、直系尊属3分の1

- 配偶者+兄弟姉妹:配偶者4分の3、兄弟姉妹4分の1

配偶者が「4分の3」しかもらえない、というシナリオが現実に起きうる。残りの「4分の1」は義理の兄弟姉妹のもとへ流れていく。資産が多ければ多いほど、その4分の1の額は、笑えないレベルになってくる。

さらに厄介なのが、兄弟姉妹がすでに他界していた場合だ。そのケースでは「代襲相続」が発動し、甥や姪が登場する(民法889条2項)。会ったこともない甥姪と遺産の話をする、という事態が、法律上は十分あり得る話なのだ。

なお、兄弟姉妹には「遺留分」がない(民法1042条)。この点は後述するが、対策の設計に大きく関わってくる重要なポイントだ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

では、子供がいない夫婦が今すぐ動けること

恐怖を煽るつもりはない。ただ、「知っておけば動ける」という話をしたい。具体的なアクションは、以下のとおりだ。

ステップ1:法定相続人を「今すぐ」書き出す

まず、現時点での法定相続人が誰かを確認する。自分と配偶者の「直系尊属・兄弟姉妹・甥姪」をリストアップするだけでいい。紙一枚で構わない。これをやるかやらないかで、次の対策の解像度がまったく変わってくる。

ステップ2:遺言書の作成を検討する

子供がいない夫婦にとって、遺言書は「最強の相続対策」の一つとされている。なぜなら、遺言書があれば、法定相続分に縛られず「配偶者に全財産を」という意思を実現できる可能性があるからだ(民法964条)。

特に有効なのが「公正証書遺言」。公証役場で作成し、原本が公証役場に保管される形式だ。自筆証書遺言と違い、紛失・偽造のリスクが低い。費用はかかるが、後の安心感は段違いである。

また、前述のとおり兄弟姉妹には遺留分がない。これは「配偶者に全部」という遺言を書いても、兄弟姉妹から遺留分侵害額請求をされるリスクがない、ということを意味する(民法1042条)。子供がいない夫婦にとって、遺言書の効果が最大限に発揮される構造なのだ。

ステップ3:生命保険の受取人を見直す

生命保険の死亡保険金は、受取人固有の財産として扱われ、遺産分割の対象外とされている(ただし状況によっては特別受益として問題になる場合もある)。受取人を「配偶者」に指定しておくことで、保険金は遺産分割の混乱を回避して配偶者に渡る可能性がある。加入している保険の受取人設定を、今すぐ確認してほしい。

ステップ4:相続税の試算をしておく

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」(相続税法15条)。子供がいない夫婦で、法定相続人が配偶者1人だけなら控除額は3,600万円。兄弟姉妹が加われば人数分だけ控除が増える計算になる。財産総額とざっくり照らし合わせるだけでも、課税されるかどうかの目安がつく。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「対策しなくていい理由」は、一つもない

子供がいない夫婦の相続対策は、「早ければ早いほど選択肢が広い」という、実にシンプルな性質を持っている。遺言書は何度でも書き直せる。保険の受取人変更も、元気なうちなら手続きは数枚の書類で済む。

逆に、何もしないまま時間が過ぎると、選択肢は静かに、しかし着実に、減っていく。健康状態が変われば公正証書遺言の作成にも支障が出る場合がある。資産の組み替えにも時間がかかる。「やろうと思っていた」という言葉が、一番何もしていない人間の口から出るのは、相続の世界では、あるあるだ。

法定相続人を書き出して、遺言書を作っておけばいいんだな。それなら動ける。

そう、動ける。それが分かれば十分だ。「子供がいないから大丈夫」という安心感を、「子供がいないからこそ対策が効く」という発見に変換できた人間は、数年後に「やっておいてよかった」という、静かで清々しい朝を迎えることができる可能性がある。

けっこうオススメです。法定相続人の確認と遺言書の検討。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策を夫婦でやるべき理由。一次相続で安心した人に待つ二次相続の現実

相続対策(夫婦間)とは、配偶者が亡くなった際に生じる相続手続き・相続税・財産分割…

よくある質問

子供がいない場合、配偶者が全財産を相続できますか

遺言書がなく、直系尊属や兄弟姉妹が存在する場合、配偶者が全財産を受け取れない可能性があります(民法890条・900条)。配偶者に全財産を遺したい場合は、公正証書遺言の作成が有効な手段の一つとされています。

兄弟姉妹には遺留分がありますか

兄弟姉妹には遺留分が認められていません(民法1042条)。そのため、「配偶者に全財産を」という内容の遺言書を作成しても、兄弟姉妹から遺留分侵害額請求をされるリスクは原則としてないとされています。これは子供がいない夫婦にとって、遺言書が特に効果的な理由の一つです。

甥や姪が相続人になることはありますか

兄弟姉妹が被相続人より先に亡くなっていた場合、その子(甥・姪)が代襲相続人となる場合があります(民法889条2項)。ただし、甥・姪の子(大甥・大姪)への再代襲は認められていません。

相続税の申告はいつまでに必要ですか

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未了の場合でも、法定相続分で仮申告(未分割申告)が可能です(相続税法55条)。

遺言書は自分で書いても有効ですか

自筆証書遺言は、全文・日付・氏名を自書し押印することで有効とされています(民法968条)。ただし、要件を満たさない場合は無効になる可能性があるため、公正証書遺言と比較して慎重に選択することが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。