相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

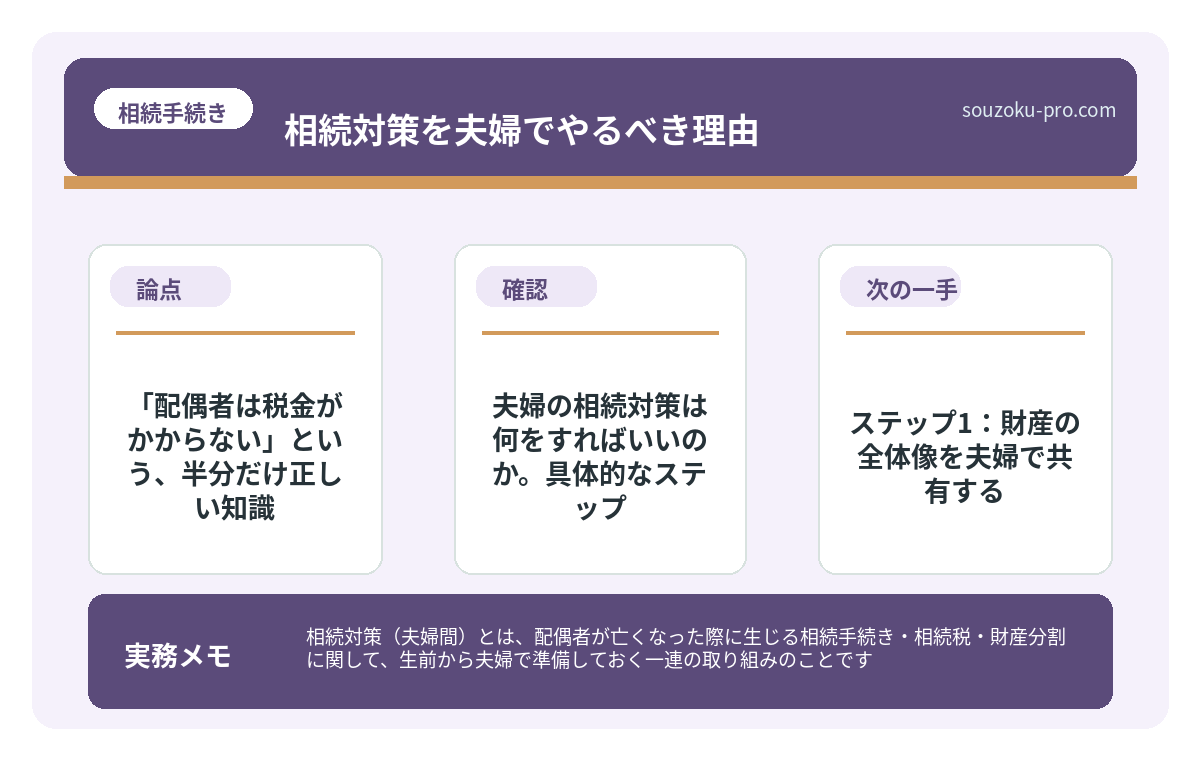

相続対策(夫婦間)とは、配偶者が亡くなった際に生じる相続手続き・相続税・財産分割に関して、生前から夫婦で準備しておく一連の取り組みのことです。

結論から言うと、夫婦間の相続対策は「配偶者の税額軽減」などの優遇制度が存在する一方、二次相続の影響も考慮した設計が必要とされており、早めに全体像を把握しておくことが有益とされています。

配偶者への相続って、税金がかからないって聞いたんだけど……本当にそれだけで大丈夫なのか?

「うちは夫婦仲がいいから、相続でもめることはない。」

──そう言い切れる人ほど、実は足元に「見えない落とし穴」が口を開けていたりする。夫婦間の相続は、感情的なトラブルこそ少ない。だが、その分「手続き」と「税金の設計」で、判断を誤りやすい構造になっているのだ。

穏やかな夫婦。長年連れ添った二人。その関係が美しければ美しいほど、「まあ、なんとかなるだろう」という楽観バイアスが、脳のブレーキをやさしく踏んでしまう。

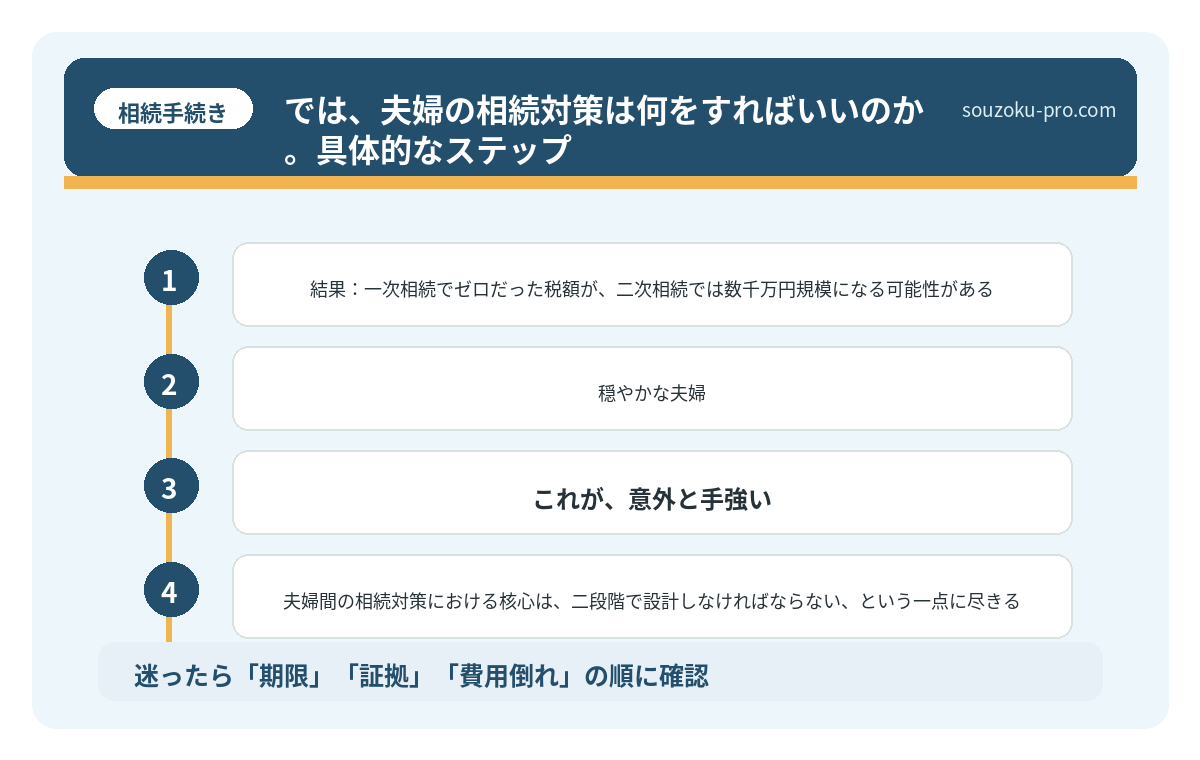

これが、意外と手強い。

で、結論から言うと

夫婦間の相続対策における核心は、二段階で設計しなければならない、という一点に尽きる。

第一段階:一次相続(夫または妻が亡くなる)。

第二段階:二次相続(残された配偶者が亡くなる)。

この二段階を、セットで考えていない人間が、あとで「そんなはずじゃなかった」という顔をして戻ってくる。一次相続だけを最適化した結果、二次相続で税金が跳ね上がる。これが、夫婦の相続設計における最大の「あるある」だ。

なぜそうなるのか。順を追って、整理しよう。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「配偶者は税金がかからない」という、半分だけ正しい知識

相続税法19条の2。通称「配偶者の税額軽減」。これは確かに強力な制度だ。

配偶者が相続する財産が、「1億6,000万円」または「法定相続分相当額」のどちらか大きい方までは、相続税がかからないとされている。数字だけ聞けば、「じゃあ全部配偶者に相続させれば節税になるじゃないか」と思うのが、人間の自然な反応だ。

だが、ここに罠がある。

配偶者が全財産を引き継いだ場合、その配偶者が亡くなったとき(二次相続)、今度は子どもたちへの相続が発生する。そのとき、「配偶者の税額軽減」は存在しない。一次相続で温存された財産がそのまま子どもたちへ降り注ぎ、税率という名の重力が、容赦なく加速する。

具体的なイメージとして、こう考えてほしい。

- 一次相続:配偶者が全財産2億円を相続 → 配偶者の税額軽減で相続税ゼロ

- 二次相続:子ども2人が2億円を相続 → 基礎控除4,200万円(3,000万円+600万円×2人)を差し引いても課税財産は約1億5,800万円

- 結果:一次相続でゼロだった税額が、二次相続では数千万円規模になる可能性がある

これが、「配偶者は非課税」という知識だけで突き進んだ家族に起きることだ。一次相続の「得」を喜んでいたら、二次相続の「負荷」が想定外のスケールで降ってくる。税金という名の伏兵が、数年後に静かに現れるのである。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

では、夫婦の相続対策は何をすればいいのか。具体的なステップ

抽象論はここまでにして、動けるところから動こう。以下が、夫婦間の相続対策として今すぐ着手できる、実践的なアクションだ。

ステップ1:財産の全体像を夫婦で共有する

「財産目録」を一枚の紙にまとめることから始まる。不動産、預貯金、有価証券、生命保険、負債。これをリストにするだけで、「一次相続でどれだけの財産が動くか」が初めて可視化される。把握されていない財産は、対策できない。当たり前のようで、これが意外と徹底できていないのだ。

ステップ2:一次相続で「何を誰に渡すか」を設計する

全財産を配偶者に渡すのが常に最善ではない。一次相続の段階で子どもたちにも一部を分割しておくことで、二次相続の課税財産を圧縮できる場合がある。この分け方の設計こそが、相続対策の「心臓部」だ。

ただし、分割の割合は家族の構成・財産規模・生活費の必要額などで大きく変わるため、一概に「何割を子どもへ」とは言えない。まずは基礎控除の計算(3,000万円+600万円×法定相続人の数)を自分で試算してみることをオススメしたい。

ステップ3:小規模宅地等の特例の適用可能性を確認する

租税特別措置法69条の4。配偶者が自宅の土地を相続した場合、一定の要件のもとで土地の評価額を最大80%減額できる制度だ。この特例は、申告期限までに遺産分割が完了していることが原則だが、「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合がある。手続きを知っているだけで、見えてくる選択肢が変わる。

ステップ4:遺言書の作成を視野に入れる

「夫婦仲がいいから遺言書なんて」と思ったら、その発想を少し修正してほしい。遺言書は「争い防止」だけが目的ではない。二次相続まで見据えた財産の分け方を、生前に確定させるためのツールでもある。自筆証書遺言(民法968条)は自分で書けるが、公正証書遺言(民法969条)は公証役場で作成でき、紛失・改ざんのリスクがない。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

「早く知ってよかった」と思える、もう一つの知識

準確定申告の存在を、どれだけの人が知っているだろうか。

配偶者が亡くなった年に、その配偶者が確定申告の義務者だった場合、相続人は「相続の開始を知った日の翌日から4ヶ月以内」に準確定申告を行う必要がある(所得税法124条・125条)。これを見落とすと、延滞税・加算税という名の追加コストが、静かに積み上がっていく。

相続税の申告期限(10ヶ月以内)とは別に、この4ヶ月という期限が走っている。二つの時計が、同時に動いているのだ。

準確定申告のことまで、事前に知れてよかった。これは完全に盲点だった。

よくある質問

配偶者の税額軽減は、申告しなくても自動で適用されますか?

いいえ、自動適用ではないとされています。配偶者の税額軽減(相続税法19条の2)は、相続税の申告書を期限内に提出することが適用要件の一つとされています。税額がゼロになる場合でも、申告書の提出が必要な点にご注意ください。

遺産分割協議は何年以内に終わらせなければなりませんか?

遺産分割協議に法定期限はないとされています(民法906条以降)。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減や小規模宅地等の特例を活用しやすくなる実務的な利点があります。

夫婦間の相続で、子どもが相続放棄した場合はどうなりますか?

相続放棄は家庭裁判所への申述が必要とされており(民法938条)、相続人間の口約束では法的効力が生じないとされています。放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)です。子どもが放棄した場合、配偶者の相続割合が変化する可能性があるため、全体設計に影響が出る場合があります。

遺言書がない場合、配偶者はどれだけ相続できますか?

遺言書がない場合は法定相続分に従うとされています(民法900条)。配偶者と子どもが相続人の場合、配偶者は2分の1、子どもは残り2分の1を等分する割合とされています。ただし、遺産分割協議(民法907条)により、全員の合意があれば法定相続分とは異なる分割も可能とされています。

一次相続で配偶者に全財産を渡した場合、修正はできますか?

遺産分割協議が成立した後に「やり直し」をすることは、原則として贈与と認定される可能性があるとされています。一度成立した分割協議を変更すると、新たな税負担が生じる場合があるため、最初の分割設計が非常に重要とされています。

夫婦間の相続対策は、「今すぐ何かが変わる」という緊急性がないぶん、後回しにされやすい。だが、設計の機会は「生前」にしかない。亡くなってから分かる後悔は、取り戻せない。

まずは財産目録を一枚作るだけでいい。それだけで、見えてくるものがある。二次相続まで含めた全体像が、ぼんやりと輪郭を帯びてくる。

その輪郭を見た瞬間に、「今動いてよかった」と思える日が、たぶん来る。

けっこうオススメです。夫婦での財産の棚卸し。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。