相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

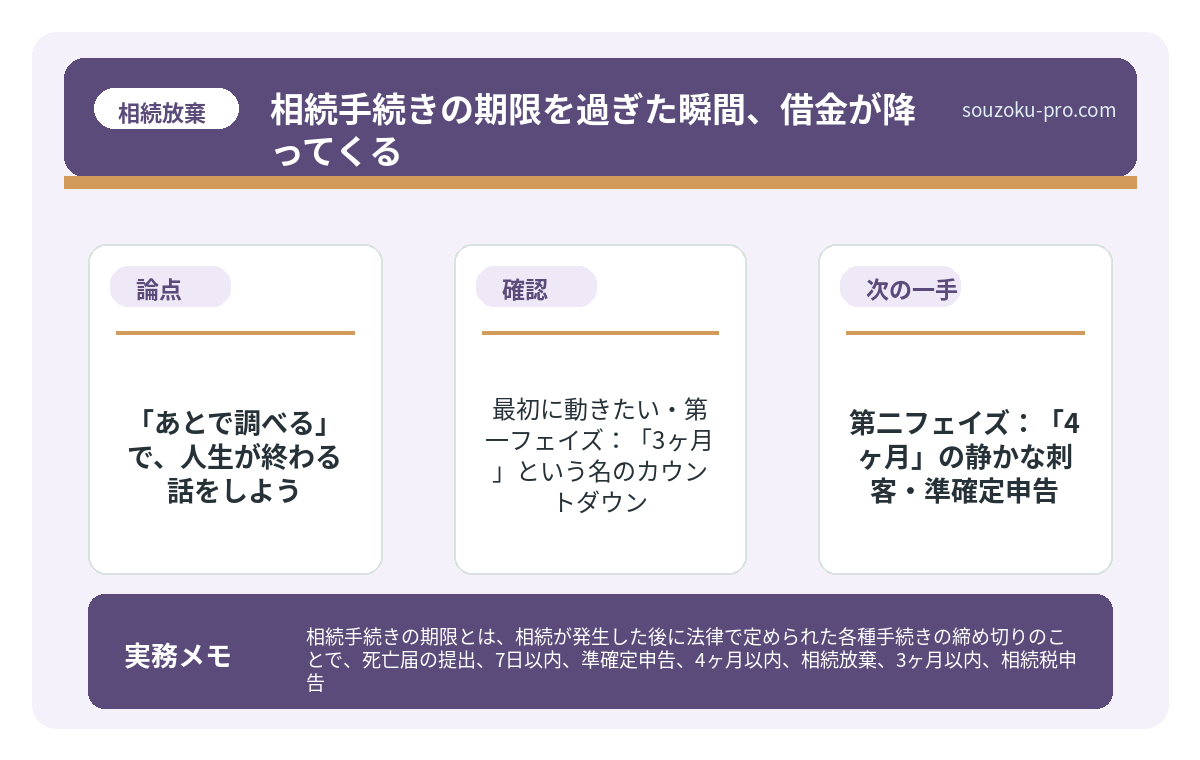

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのことで、死亡届の提出(7日以内)、準確定申告(4ヶ月以内)、相続放棄(3ヶ月以内)、相続税申告(10ヶ月以内)など、複数の期限が存在するとされています。

結論から言うと、相続手続きの期限を一つでも見落とすと、借金の承継や税務上の特例適用不可といった取り返しのつかない事態を招く可能性があるため、相続発生直後から各期限を把握し、優先順位をつけて動き始めることが重要です。

「あとで調べる」で、人生が終わる話をしよう

先日、ある依頼者がこう言った。「父が亡くなって、まずお葬式の手配をして……気づいたら2ヶ月が経っていました」と。

その顔は、穏やかだった。まだ、知らなかったのだ。自分の背後に何が迫っているかを。

相続手続きの期限。これは単なる「締め切り」ではない。過ぎた瞬間に、選択肢が音を立てて消えていく、容赦なき断頭台である。

親の死後、葬儀でバタバタして……相続の手続き、まだ何もできていない。これ、まずいのか?

で、結論から言うと

相続手続きには、複数の「期限タイマー」が同時進行で作動している。そしてそれらは、あなたが泣いていようと、眠っていようと、一秒も待ってくれない。

期限という名の暴君は、実に無慈悲だ。

中でも事前に把握しておきたいのが、この三本柱。

- 相続放棄の期限:3ヶ月以内(民法915条)

- 準確定申告の期限:4ヶ月以内(所得税法124条・125条)

- 相続税申告の期限:10ヶ月以内(相続税法27条)

これらが、並行して、同時に、あなたへ向かって走ってくる。まるで三方向から迫るトラックだ。

最初に動きたい・第一フェイズ:「3ヶ月」という名のカウントダウン

相続放棄。これができるのは、「自己のために相続の開始があったことを知った時から3ヶ月以内」とされている(民法915条)。

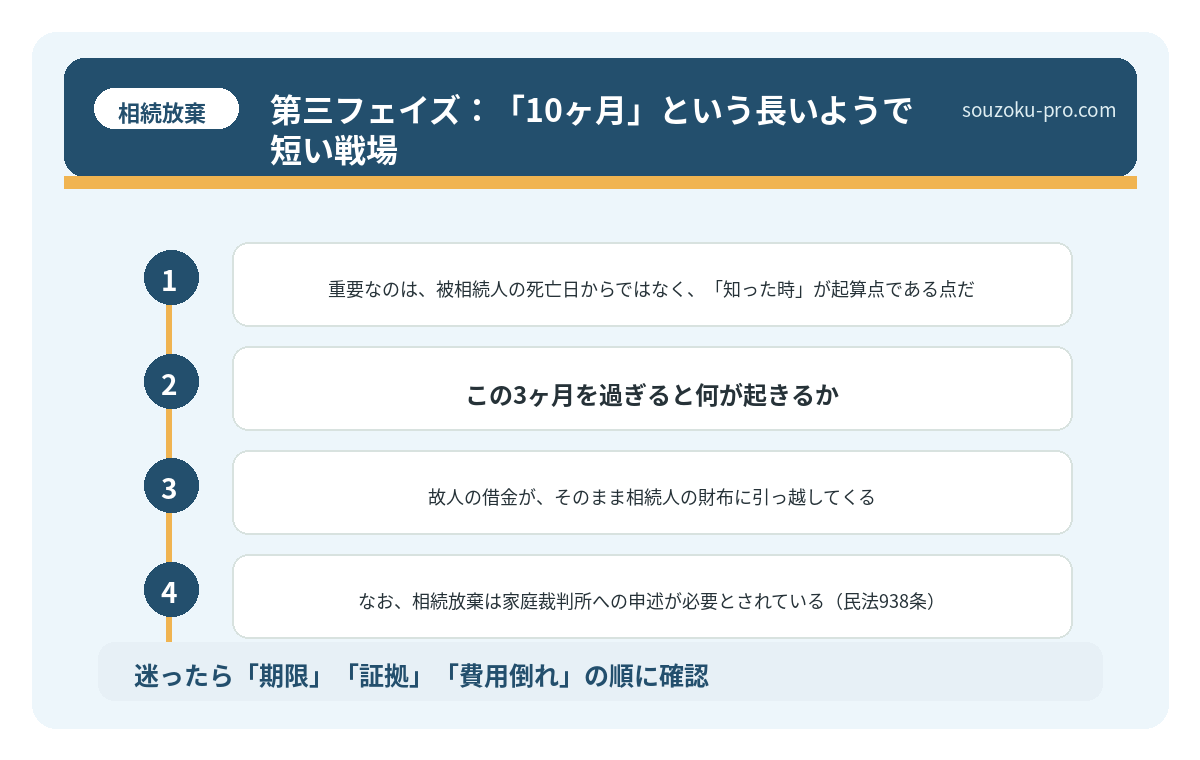

重要なのは、被相続人の死亡日からではなく、「知った時」が起算点である点だ。これを「死亡日から3ヶ月」と誤解している人が、驚くほど多い。

で、この3ヶ月を過ぎると何が起きるか。

故人の借金が、そのまま相続人の財布に引っ越してくる。消費者金融の残債、連帯保証債務、あるいは誰も知らなかった税金の滞納。プラスの財産よりマイナスの財産が多い「債務超過相続」の場合、この期限を見逃した瞬間に、人生の設計図が、ぐちゃぐちゃになる。

なお、相続放棄は家庭裁判所への申述が必要とされている(民法938条)。「自分は放棄する」と親族に口頭で伝えただけでは、法的には何の効力もない。その点、くれぐれも注意が必要だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

第二フェイズ:「4ヶ月」の静かな刺客・準確定申告

故人に給与所得や事業所得、不動産収入があった場合、その年の所得税の確定申告を相続人が代わりに行う必要がある。これが「準確定申告」だ(所得税法124条・125条)。

期限は、相続開始を知った日の翌日から4ヶ月以内。

「確定申告なんて来年の2月でしょ」という呑気な認識は、ここでは完全に通用しない。普通の確定申告とは、全く別の時計が動いているのだ。これを見落とした場合、延滞税・加算税という名の罰金が降ってくる可能性がある。

第三フェイズ:「10ヶ月」という長いようで短い戦場

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。

「10ヶ月あれば余裕じゃないか」──そう思った方、少し待ってほしい。

財産の調査、遺産分割協議、不動産の評価、そして申告書の作成。これらを全て10ヶ月でこなすのが、いかに壮絶な作業かを、経験した人間だけが知っている。

ただし、一点、重要なファクトを確認しておく。遺産分割協議に法定の期限はない(民法上、期限の定めなし)。「10ヶ月以内に分割を終えなければならない」というわけではないのだ。ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)といった、相続税を大幅に圧縮できる特例の適用には、原則として申告期限までの分割が必要とされている。

万が一、期限内に分割が間に合わない場合は、「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる可能性がある。また、分割未了の場合でも、法定相続分による未分割申告が可能だ(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「全部把握しきれるわけがない」という壁を、どう越えるか

財産調査。期限管理。分割協議。税額計算。

この巨大な連立方程式を、悲しみの中で一人で解こうとする行為は、もはや蛮勇を通り越して、無謀と呼ぶほかない。

だからこそ、だ。

まず手を動かすべき順番を整理しておこう。相続発生後、数日以内に「①故人に借金がないか確認する」「②準確定申告の要否を判断する」「③相続放棄を検討するなら家庭裁判所の手続きを把握する」──この三点を頭に入れておくだけで、動ける速度がまるで変わる。四十九日を待つ必要は、まったくない。むしろ、待てば待つほど、選択肢がパタパタと閉じていく。

税理士・弁護士・司法書士に相談するタイミングとしては、相続発生後できるだけ早い段階が望ましい。期限の管理、財産の調査、そして最適な節税策の立案。これらが、驚くほどスムーズに動き始める。「もっと早く動き始めればよかった」という言葉は、この業界で最も頻繁に耳にする後悔の言葉だ。

期限と手続きの全体像を早めに把握したら、何から動けばいいかが見えてきた。一人で抱え込まなくてよかった。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

関連記事として、こちらも参考になります。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

相続放棄の期限はいつから数えるのですか

相続放棄の期限は、被相続人の死亡日からではなく、「自己のために相続の開始があったことを知った時」から3ヶ月以内とされています(民法915条)。たとえば、疎遠だった親族の死亡を後から知った場合は、知った日が起算点となる可能性があります。また、家庭裁判所に申し立てることで期間の伸長が認められる場合もあります(民法915条1項ただし書き)。

相続税の申告は、遺産分割が終わっていなくてもできますか

はい、遺産分割協議が未了であっても、法定相続分に従った「未分割申告」が可能とされています(相続税法55条)。その後、分割が成立した際には修正申告または更正の請求によって正しい税額に修正できます(相続税法32条、国税通則法23条)。ただし、配偶者の税額軽減や小規模宅地等の特例は、原則として申告期限までの分割が必要とされている点にご注意ください。

準確定申告はすべての相続で必要ですか

準確定申告が必要となるのは、故人が確定申告を要する所得(事業所得・不動産所得・給与所得が一定額を超える場合など)を有していたケースとされています(所得税法124条・125条)。給与所得のみで年末調整が完了していた場合などは不要な場合もあります。具体的な要否は税理士へご確認されることをお勧めします。

遺産分割協議は期限内に終わらせなければなりませんか

遺産分割協議に法律上の期限は定められていません。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用できる可能性があります。実務的には、申告期限を意識しながら協議を進めることが推奨されています。

相続人間で「自分は相続放棄する」と約束しても有効ですか

相続人間での口頭または書面による放棄の約束は、法的な相続放棄としては効力を持たないとされています(民法938条)。法的に有効な相続放棄は、家庭裁判所への申述によって行う必要があります。話し合いで放棄を約束しただけの状態では、後から主張が変わった際にトラブルとなる可能性があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。