相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

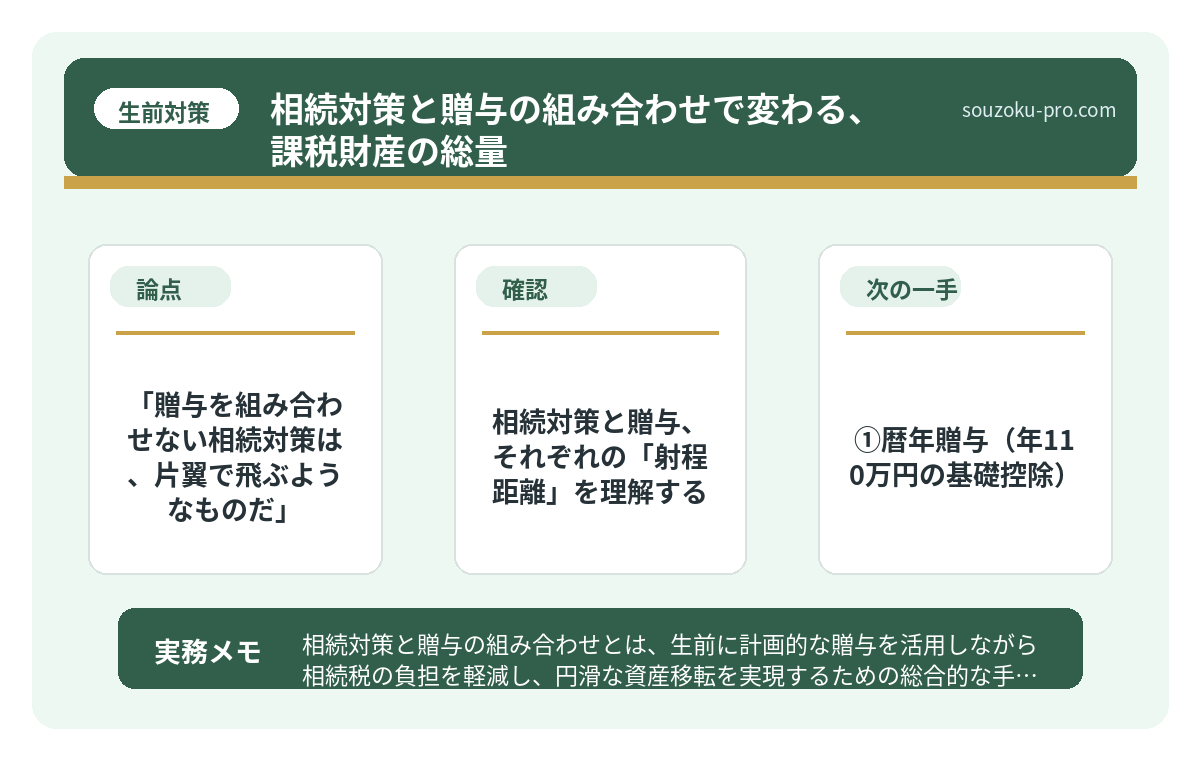

相続対策と贈与の組み合わせとは、生前に計画的な贈与を活用しながら相続税の負担を軽減し、円滑な資産移転を実現するための総合的な手法とされています。

結論から言うと、相続対策は「贈与単体」でも「相続単体」でもなく、両者を組み合わせて時間軸をもって設計することが、最も効果的な可能性があります。

相続対策、と聞いて「まだ早い」と思った人間が、数年後にどういう顔をするか。これを知っている人間と、知らない人間とでは、手元に残る財産が、文字通り変わってくる。

別に怖がらせたいわけではない。ただ、「贈与」という選択肢の存在を知っているだけで、相続対策の景色が劇的に変わるという話を、今日はしようと思う。

贈与と相続の組み合わせ? 正直、何が違うのかすらよくわかっていない……

で、結論から言うと「贈与を組み合わせない相続対策は、片翼で飛ぶようなものだ」

相続対策というと、多くの人が「遺言書を書く」「不動産の名義を整理する」という方向に思考が向かいがちだ。それ自体は正しい。しかし、それだけでは足りない。

なぜか。相続税の計算というのは、ざっくり言えば「亡くなった時点の財産の合計額」に対してかかる。つまり、生きているうちに合法的に財産を減らしておけば、その分、課税対象そのものが縮小するわけだ。

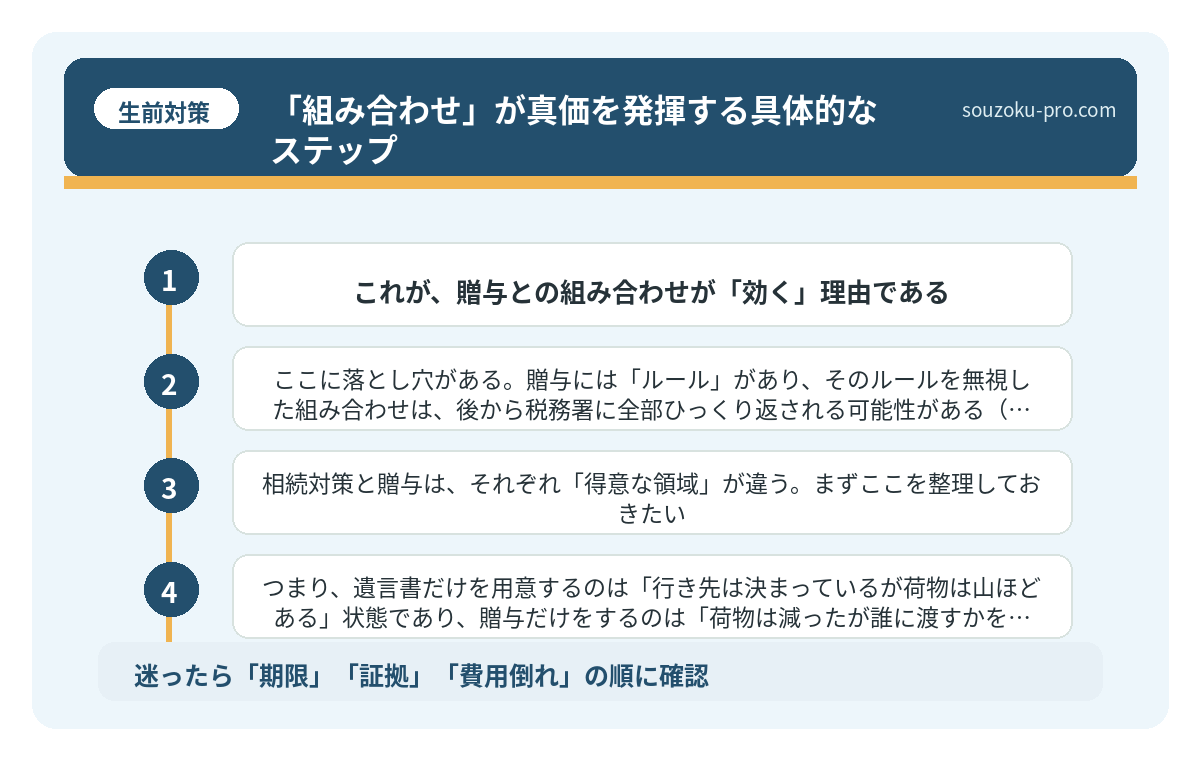

これが、贈与との組み合わせが「効く」理由である。

ただし。ここに落とし穴がある。贈与には「ルール」があり、そのルールを無視した組み合わせは、後から税務署に全部ひっくり返される可能性がある(相続税法19条、同法64条)。闇雲に動けばいいというものでは、断じてない。

相続対策と贈与、それぞれの「射程距離」を理解する

相続対策と贈与は、それぞれ「得意な領域」が違う。まずここを整理しておきたい。

- 相続対策(遺言・分割設計)の射程距離:財産の「行き先」を決める。誰に何を渡すかの設計図。これ単体では、財産総額そのものは変わらない。

- 贈与の射程距離:財産の「総量」を生前に削る。相続税の課税ベースそのものを圧縮する。ただし、動かすのに時間がかかる。

つまり、遺言書だけを用意するのは「行き先は決まっているが荷物は山ほどある」状態であり、贈与だけをするのは「荷物は減ったが誰に渡すかを決めていない」状態とも言える。両輪揃って、初めて機能する。

では、具体的にどんな贈与の手法があるのか。主なものを整理しよう。

①暦年贈与(年110万円の基礎控除)

贈与税の基礎控除額は年間110万円とされている(相続税法21条の5)。つまり、年に110万円以内の贈与であれば、原則として贈与税はかからない。これを毎年コツコツ繰り返すのが暦年贈与だ。

ただし、2024年(令和6年)1月1日以降の贈与から、相続開始前の持ち戻し期間が「3年」から「7年」に延長された(相続税法19条改正)。以前より時間をかけた計画が必要になったことは、頭に入れておきたい。

②教育資金の一括贈与(最大1,500万円非課税)

30歳未満の子・孫への教育資金として、一括で最大1,500万円まで非課税で贈与できる特例がある(租税特別措置法70条の2の2)。金融機関に専用口座を開設する必要があるが、一度に大きな額を動かせるのが特徴だ。

③住宅取得等資金の贈与特例

子・孫が住宅を取得する際、一定額まで非課税で贈与できる特例も存在する(租税特別措置法70条の2)。適用要件や非課税限度額は時限措置として設定されているため、最新の情報確認が必要だ。

相続対策に孫への贈与が有効な理由と、2024年以降に変わったこと

相続対策における孫への贈与とは、祖父母が孫に対して生前に財産を移転することで、相…

「組み合わせ」が真価を発揮する具体的なステップ

では、相続対策と贈与をどう組み合わせるか。自分で動けるアクションとして整理しよう。

ステップ①:財産の全体像を把握する

贈与を設計する前に、現時点での財産総額を把握しなければ話にならない。不動産、預貯金、株式、生命保険……これらを一覧にする。相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」(相続税法15条)。この数字と自分の財産を比較することで、「そもそも相続税がかかるか」が見えてくる。

ステップ②:誰に、何を、いつ渡すかを整理する

贈与の相手(子・孫・配偶者)ごとに、活用できる特例や控除が異なる。配偶者への贈与なら「贈与税の配偶者控除(最大2,000万円・婚姻20年以上が要件)」(相続税法21条の6)という手段もある。闇雲に動かず、相手ごとに最適解を考えるのが先決だ。

ステップ③:贈与の実態とみなされないよう証拠を残す

毎年同額を同じ時期に贈与していると、「最初から一括贈与するつもりだった」と税務署に認定されるリスクがある(いわゆる「贈与の実態」問題)。贈与契約書を毎年作成し、振込で記録を残す。金額や時期を意図的に変えることも有効とされている。

ステップ④:遺言書と整合性をとる

生前贈与で特定の相続人に多く渡した場合、遺産分割時に「特別受益」(民法903条)として持ち戻し計算の対象になる可能性がある。遺言書に「持ち戻し免除の意思表示」を明記することで、この問題を回避できる場合がある。贈与設計と遺言書は、セットで考えるべきだ。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

「早く始めた人間」だけが手にできる、時間という最強の武器

暦年贈与は、年110万円を超えなければ非課税だ。では10年続けたら、1,100万円。20年続けたら、2,200万円。これだけの財産を、合法的に相続財産の外に出すことが可能になる計算だ。

これは、時間を味方につけた人間にしか手に入らない成果だ。「そのうちやろう」と思っているうちに当人が高齢・認知機能が低下すると、贈与契約そのものの有効性が問われる可能性が出てくる(民法3条の2)。贈与は、動ける状態にある今だからこそ、設計できる。

さらに言えば、2024年以降は持ち戻し期間が7年に延びたことで、「残り7年間でできることをやろう」という発想では手遅れになるケースが増えてきた。余裕をもって15年・20年のスパンで考える視点が、これからの相続対策には求められるかもしれない。

相続対策は何から始める。手を止めた人間が払う代償

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

なるほど、贈与って「早く始めるほど効いてくる」ものだったのか。今からでも遅くないな。

財産の全体像を把握し、誰に・何を・どのタイミングで渡すかを整理し、遺言書と整合性をとる。この一連の設計を終えた時、相続対策は「なんとなく不安なもの」から「明確な地図」に変わる。

動き始めた人間だけが、数年後に「早めにやっておいてよかった」と思える景色を見られる。

けっこうオススメです。贈与との組み合わせ。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策は何から始める。手を止めた人間が払う代償

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

暦年贈与の110万円は、毎年必ず非課税になりますか

原則として、年間110万円以内の贈与は贈与税の基礎控除の範囲内とされ、課税されない可能性があります(相続税法21条の5)。ただし、複数の人から同一年内に贈与を受けた場合は合算されます。また、贈与契約の成立、受贈者の認識、受贈者による管理実態が弱いと、名義預金として相続財産に戻されるリスクがあります。そのため、贈与契約書の作成、振込記録、管理実態など適切な証拠の保存が望ましいとされています。

2024年以降、暦年贈与の「持ち戻し期間」はどう変わりましたか

2024年(令和6年)1月1日以降の贈与分から、相続開始前の持ち戻し期間が従来の3年から7年に延長されました(相続税法19条)。延長された4年分(相続開始前4〜7年以内の贈与)については、総額100万円まで加算対象外とされる経過措置がある場合があります。長期的な計画の見直しが必要になる可能性があります。

贈与と相続、どちらを優先すべきですか

どちらが優先とは一概には言えず、財産の種類・総額・家族構成・相続人の数によって最適な組み合わせが異なる可能性があります。相続税の基礎控除(相続税法15条)と比較しながら、贈与税の負担とのバランスを検討することが重要とされています。

贈与後に相続が発生した場合、その財産は相続税に含まれますか

相続開始前7年以内の暦年贈与(2024年以降分)は、原則として相続財産に持ち戻して計算される場合があります(相続税法19条)。ただし、教育資金一括贈与の特例など、一定の要件を満たす贈与については持ち戻しの対象外となる場合もあります。贈与の種類ごとにルールが異なるため、個別に確認することが望ましいとされています。

遺言書で「持ち戻し免除」を指定すれば、生前贈与は必ず特別受益の対象外になりますか

民法903条3項に基づき、被相続人が遺言で持ち戻し免除の意思表示をした場合、原則として特別受益の持ち戻し計算の対象外とされる可能性があります。ただし、遺留分を侵害する範囲については、遺留分侵害額請求権(民法1046条)の対象となる場合があるため、遺留分との関係には注意が必要とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。