相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

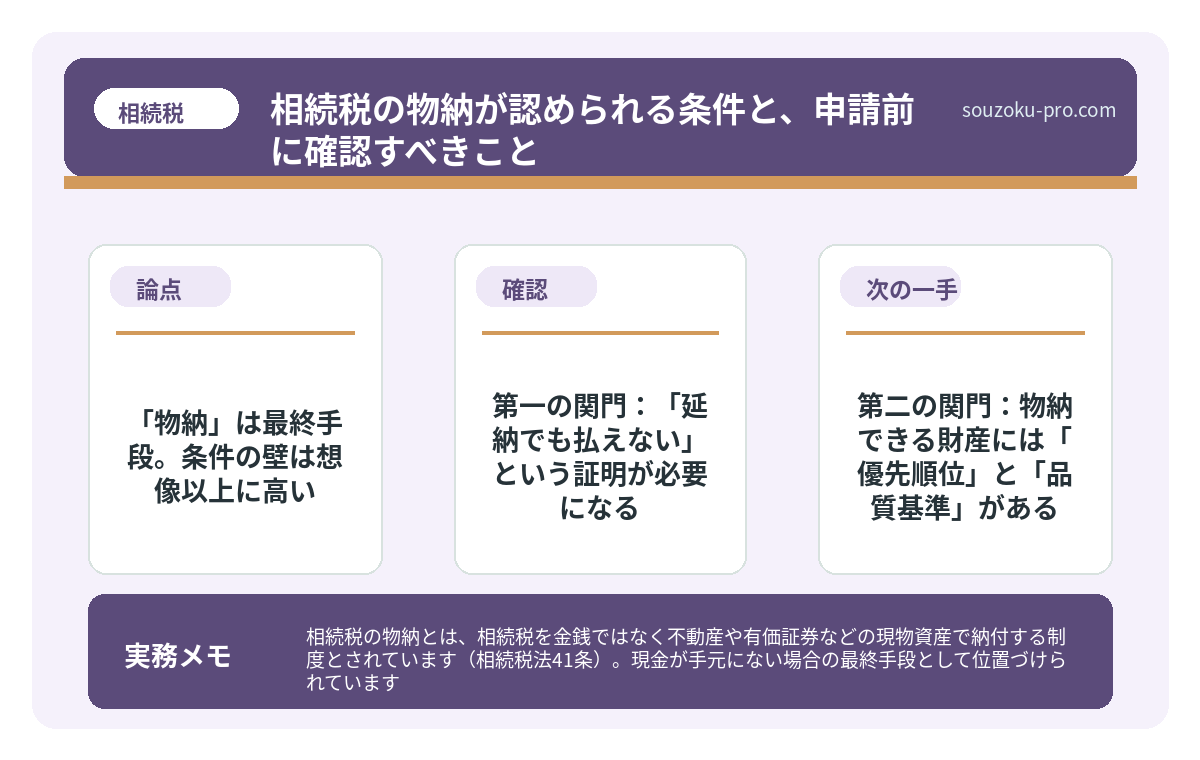

相続税の物納とは、相続税を金銭ではなく不動産や有価証券などの現物資産で納付する制度とされています(相続税法41条)。現金が手元にない場合の最終手段として位置づけられています。

結論から言うと、物納には「延納でも納付が困難」「対象財産が一定の条件を満たす」など複数の要件をクリアする必要があり、事前の準備と正確な申請手続きが納税の成否を左右する可能性があります。また、物納と売却のどちらが有利かは譲渡所得税の有無も含めて数字を並べて判断することが重要です。

相続税の納税通知書を手にした瞬間、人はある種の「静止」を体験する。

金額を見て、目が止まる。再度見る。数字が変わっていないことを確認する。そして、ゆっくりと現実が忍び込んでくる。

「……これ、どうやって払うんだ。」

不動産しか相続してないのに、現金で相続税を払えって言われても……。

不動産を丸ごと相続したはいいものの、手元の預金は底をついている。そういうケースで、ひっそりと存在感を放つ制度がある。それが「物納」だ。

しかし、「現金がなければ誰でも使える便利な逃げ道」ではない。使える条件・使えない財産・申請の手順が、これでもかというほど細かく決まっており、準備なしに飛び込むと、申請が却下される未来が静かに待ち構えている。

で、結論から言うと「物納」は最終手段。条件の壁は想像以上に高い

相続税法41条が定める物納制度。これは、相続税を「お金の代わりに財産で払う」という、一見すると画期的な仕組みだ。

しかし。

「不動産があるんだから物納すればいいや」という発想で進むと、申請の段階で盛大にはじき返される可能性がある。物納には、越えなければならない条件が、重なるように積み上がっているからだ。

相続税の納付方法には、原則として「序列」がある。まず「一括現金払い」(相続税法33条)。それが難しければ「延納(分割払い)」(相続税法38条)。延納さえも困難な場合に、はじめて「物納」の出番が来る(相続税法41条)。

具体的に言おう。物納が認められるためには、大きく分けて2つの関門を突破する必要がある。

第一の関門:「延納でも払えない」という証明が必要になる

物納は、相続税の納付方法の「序列」において、最後の席に座っている。延納を飛ばして最初から物納、という順番は原則として認められていない。

つまり物納を申請するには、「延納によっても金銭で納付することが困難な金額」を客観的に示さなければならない。「現金が少ないから」という主観的な理由では、税務署という名の門番は、扉を開けてくれない(相続税法41条1項)。

具体的には、以下の観点から「金銭納付困難額」を計算・証明することになる。

- 相続財産のうち現金・預貯金の総額

- 相続人自身の現金・預貯金(生活費として必要な額を除く)

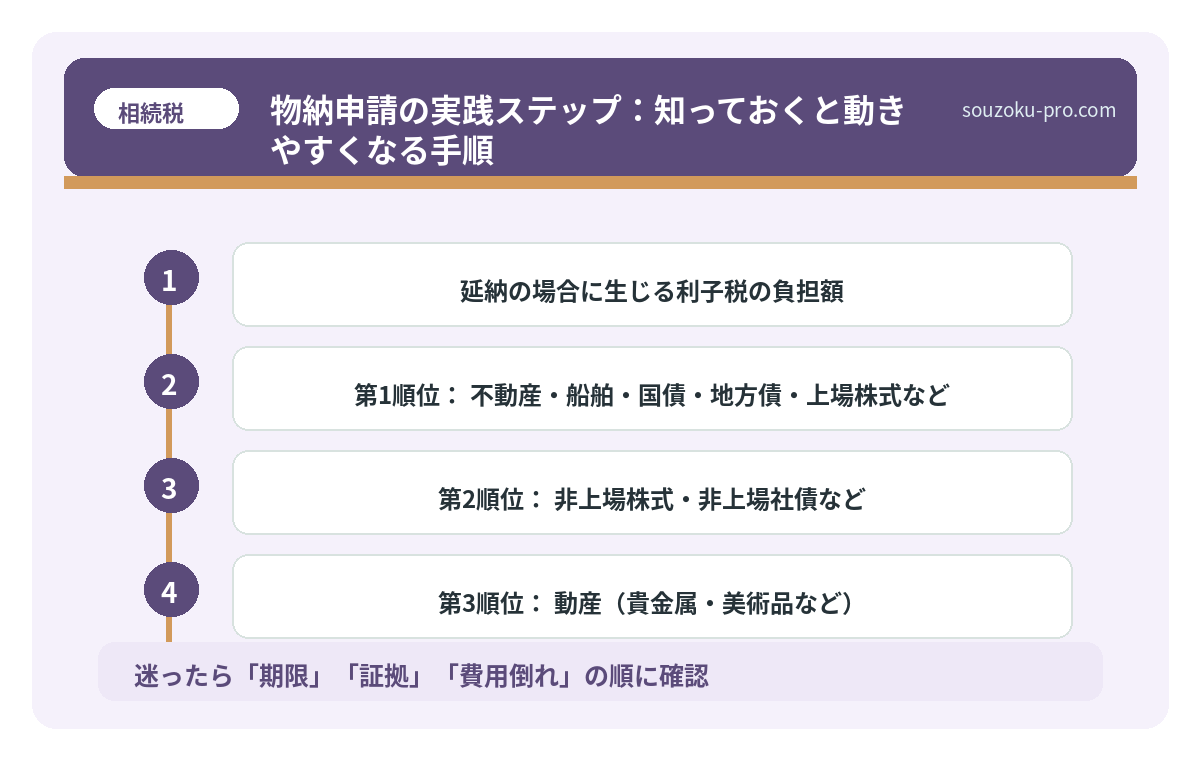

- 延納の場合に生じる利子税の負担額

この計算の結果として「どう計算しても現金が足りない」という数字が出て、初めて物納申請の土台に立てる。

https://souzoku-pro.com/sozokuzei-enno/

第二の関門:物納できる財産には「優先順位」と「品質基準」がある

第二の関門が、これまた一筋縄ではいかない。

物納に使える財産は、何でもいいわけではない。相続税法41条2項が定める「物納適格財産」に限られ、しかも納める順番まで法律で決まっている。

物納財産の優先順位は、おおよそ以下の通りだ。

- 第1順位:不動産・船舶・国債・地方債・上場株式など

- 第2順位:非上場株式・非上場社債など

- 第3順位:動産(貴金属・美術品など)

不動産が第1順位というのは、一見ラッキーに見える。しかし、ここに「品質基準」という伏兵が潜んでいる。

「土地がある=物納できる」は、大いなる誤解だ。物納できない不動産の代表例がこれだ。

- 抵当権・根抵当権が設定されている不動産

- 境界が未確定の土地

- 他人が不法占拠・無断使用している土地、または権利関係が複雑な不動産

- 土壌汚染や埋設物が疑われる土地

- 共有状態の不動産(他の共有者全員の同意がない場合)

- 接道義務を満たさない再建築不可の土地

わかるだろうか。「そのまま国が引き取っても、問題なく管理・処分できる財産」でなければ、物納の対象にはなれないのだ。書類の不備・権利関係の複雑さ・境界の不確定があれば、国はきっぱりと受け取りを拒否できる(相続税法43条)。問題含みの不動産を「これで税金払います」と差し出しても、そう簡単には受け取ってもらえない。

https://souzoku-pro.com/sozokuzei-butsuno/

物納申請の実践ステップ:知っておくと動きやすくなる手順

条件を把握した上で、実際の申請の流れを整理しておこう。動き方を知るだけで、選択肢の見え方がかなり変わってくる。

ステップ1:相続税の申告期限(10ヶ月)までに申請する

物納申請は、原則として相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに、所轄の税務署に申請書を提出する必要がある(相続税法42条1項)。「後でいい」は通用しない期限だ。申告と物納申請は、同時並行で準備するのが現実的だ。

ステップ2:物納申請書と関係書類を揃える

申請には「物納申請書」に加え、対象財産ごとの詳細書類が必要になる。不動産であれば、以下のような書類が求められる場合がある。

- 登記事項証明書

- 固定資産評価証明書

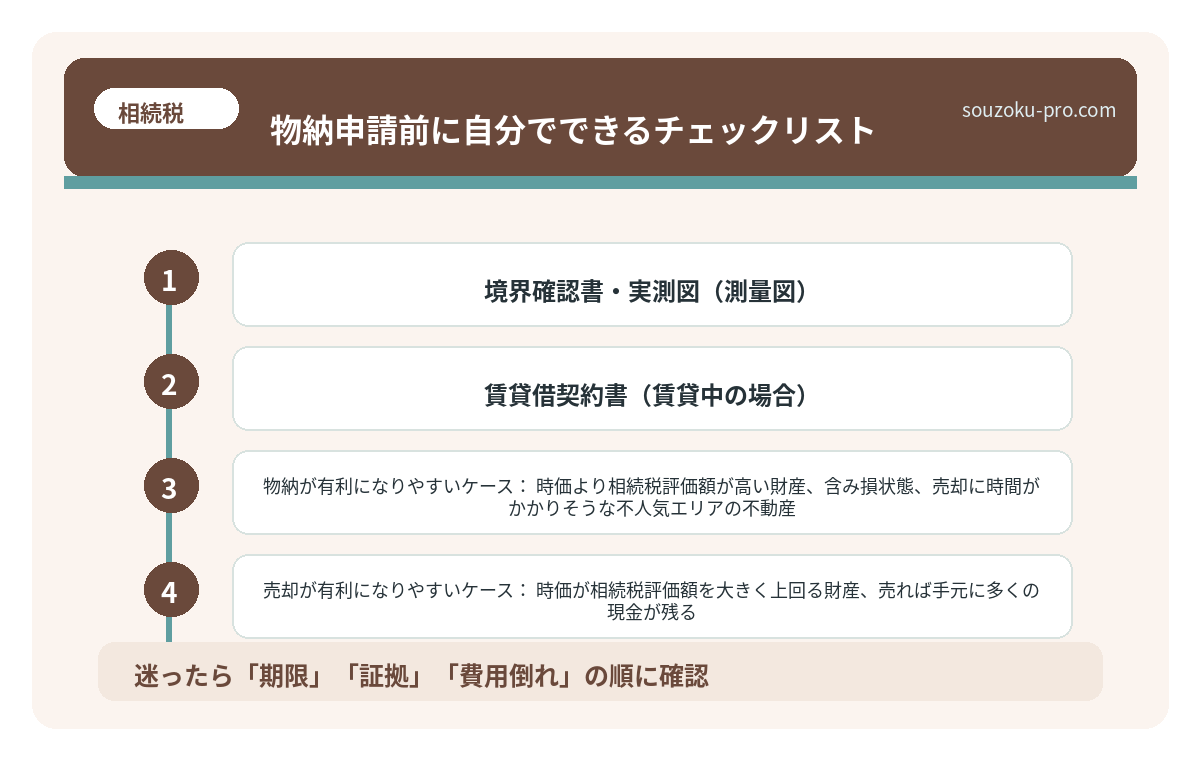

- 境界確認書・実測図(測量図)

- 賃貸借契約書(賃貸中の場合)

枚数だけで相当な量になる場合がある。特に境界確認だけで数ヶ月かかるケースがある点は、申告期限から逆算して早めに着手することが重要だ。

ステップ3:税務署の審査(3ヶ月以内が原則)

税務署は申請後3ヶ月以内(場合によっては延長あり)に許可・却下の判断を行う(相続税法42条3項)。この間に「補完・変更」の指示が来ることもあり、財産の状態によっては書類の追加や境界測量が必要になる場合がある。

ステップ4:物納財産の評価額で税額を充当

物納が許可されると、財産の所有権が国に移転し、対象財産の「相続税評価額(路線価など)」が相続税から差し引かれる形で納付が完了となる(相続税法43条の2)。市場での売却価格ではなく評価額が基準となる点は、事前に把握しておくと計算がしやすい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「物納した方が得か、売却した方が得か」の判断軸

物納を検討する場面で、多くの相続人が直面するのが「売って現金で払うのと、どっちが得なのか」という問いだ。これには一概に「こちらが正解」とは言いにくい側面があるが、判断の軸は整理できる。

まず押さえておきたい重要な点がある。物納を選んだ場合、譲渡所得税は原則として発生しないとされている(所得税法9条1項17号)。一方、不動産を売却して現金納付すると、売却益に譲渡所得税が課税される可能性がある。この税負担の差が、判断を左右する場面は少なくない。

- 物納が有利になりやすいケース:時価より相続税評価額が高い財産(含み損状態)、売却に時間がかかりそうな不人気エリアの不動産、売却した場合の譲渡所得税が重くなるケース

- 売却が有利になりやすいケース:時価が相続税評価額を大きく上回る財産(売れば手元に多くの現金が残る)、物納適格性に問題がある財産、急いで処分しても相場に近い価格が見込める不動産

評価額が市場価格を大きく下回るケースでは、売却して現金納付するほうが最終的に手元に残る財産が多い場合もある。物納が「絶対的に得」とは言えない。重要なのは、具体的な数字を並べて比較してから判断することだ。

物納と売却を比べてから決めればいいのか。焦って動かなくてよかった。

物納申請前に自分でできるチェックリスト

- □ 延納の利子税・年数を計算し、現金納付困難額を試算した

- □ 物納対象にしたい不動産の登記事項証明書を取得した

- □ 境界確定測量が完了している(または着手できる状態にある)

- □ 抵当権・根抵当権の有無を確認した

- □ 共有不動産の場合、他の共有者の同意を得られる見通しがある

- □ 物納と売却の両ケースで、手元に残る財産を試算した

- □ 申告期限(10ヶ月)まで余裕をもって準備できるスケジュールを確認した

このリストを一つひとつ埋めていくだけで、「申請できそうか・そうでないか」の感触がかなりつかめてくる。物納という選択肢を捨てるにしても、使うにしても、判断の精度が上がるはずだ。

「物納」を知っていた人間と、知らなかった人間の差

現金がない状態で相続税の納付期限を迎えた場合、知識がないまま動くと「取りあえず不動産を売却して現金を作る」という方向に引っ張られがちだ。

しかし、急いで売ると売却価格が相場を下回る可能性があり、売却益に譲渡所得税がかかるケースもある。物納であれば売却という工程なしに税額を充当できる場合があり、手持ち財産のマネジメントとして有効な場面があるのだ。

物納の条件を把握し、延納との比較計算・売却との損得比較をしておく。それだけで、納税の選択肢が一本から複数本に増える。選択肢が増えると、人は落ち着ける。落ち着ける人間は、判断がブレない。

「うちの土地、物納できるのかな」と気になった段階で、財産の権利関係と評価額を一度整理してみてほしい。その作業だけで、取るべき行動がクリアに見えてくることがある。早めに調べておいてよかった、という感覚は、数ヶ月後に静かな形でやってくるものだ。

けっこうオススメです。物納の条件、事前確認。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の物納が認められる条件と、申請前に確認すべきこと

相続税の物納とは、相続税を金銭ではなく不動産や有価証券などの現物資産で納付する制…

よくある質問

物納申請はいつまでにすればよいですか

物納申請は、原則として相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに所轄の税務署に提出する必要があるとされています(相続税法42条1項)。申告期限ぎりぎりでは書類準備が困難になる場合があるため、申告の準備と並行して早めに動き始めることが望ましいとされています。

どんな不動産でも物納できますか

いいえ、物納できる不動産には「物納適格財産」としての条件があります(相続税法43条)。抵当権が設定されている、境界が未確定、権利関係が複雑、土壌汚染の疑いがあるといった財産は物納が認められない可能性があります。申請前に登記内容や土地の状況を確認し、必要であれば境界確認を済ませておくことが重要です。

物納した場合、譲渡所得税はかかりますか

物納は強制換価手続きに準じるものとして、原則として譲渡所得税が非課税とされています(所得税法9条1項17号)。一方、不動産を売却して現金で納付した場合は譲渡所得税が課される可能性があります。この差が物納と売却の有利・不利を左右する場面もあるため、個別の状況は税務署または税理士に確認することをおすすめします。

物納する財産の評価額はどう決まりますか

物納財産の評価は、相続税の計算に用いる「相続税評価額」(土地であれば路線価など)が基準とされています(相続税法43条の2)。市場での売却価格とは異なる場合があり、評価額が市場価格を大きく下回るケースでは、売却して現金納付するほうが手元に多く残る場合もあります。数字を並べて比較した上での判断が望ましいです。

延納と物納、どちらを選べばよいですか

延納は現金を分割で納付する方法(相続税法38条)、物納は財産そのものを国に引き渡して納付する方法(相続税法41条)であり、物納は延納でも納付が困難な場合に限り申請できるとされています。どちらが有利かは手持ち財産の内容・延納利子税の負担額・譲渡所得税の有無によって異なるため、具体的な数字を試算した上での判断が望ましいとされています。

物納申請が却下された場合はどうなりますか

物納申請が却下された場合は、原則として現金による納付(または延納への切り替え)が必要となります(相続税法43条4項)。却下後に延滞税が発生している可能性があるため、申請の見通しが立たない場合は延納申請を並行して検討することも一つの選択肢とされています(相続税法38条・41条)。申請が却下された場合の対応策も事前に把握しておくと安心です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。