相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を過ぎても納税が完了していない場合に、未納税額に対して日割りで加算されるペナルティ的な税金とされています。

結論から言うと、相続税の延滞税は放置すればするほど雪だるま式に膨らむ性質を持つため、申告期限・納付期限を把握し、期限内に動き出すことが最も有効な対策と言えます。

相続税を納めた人間が、後から「延滞税」という名の追加請求を受け取る。

その瞬間、何が起きるか。脳内で「え、なんで?払ったのに?」という疑問符が乱立し、思考回路がフリーズする。そうなのだ。相続税には、申告・納付の「期限」という絶対的なルールが存在する。そしてそのルールを1日でも破った瞬間から、延滞税というサイレントな存在が、静かに、しかし確実に膨らみ始めるのである。

相続税の申告って、いつまでにやればいいんだ。気づいたら期限過ぎてた……なんてことないよな?

これは「知らなかった」では済まない話だ。だからこそ、今日は延滞税の仕組みを、できる限りクリアに解体していく。

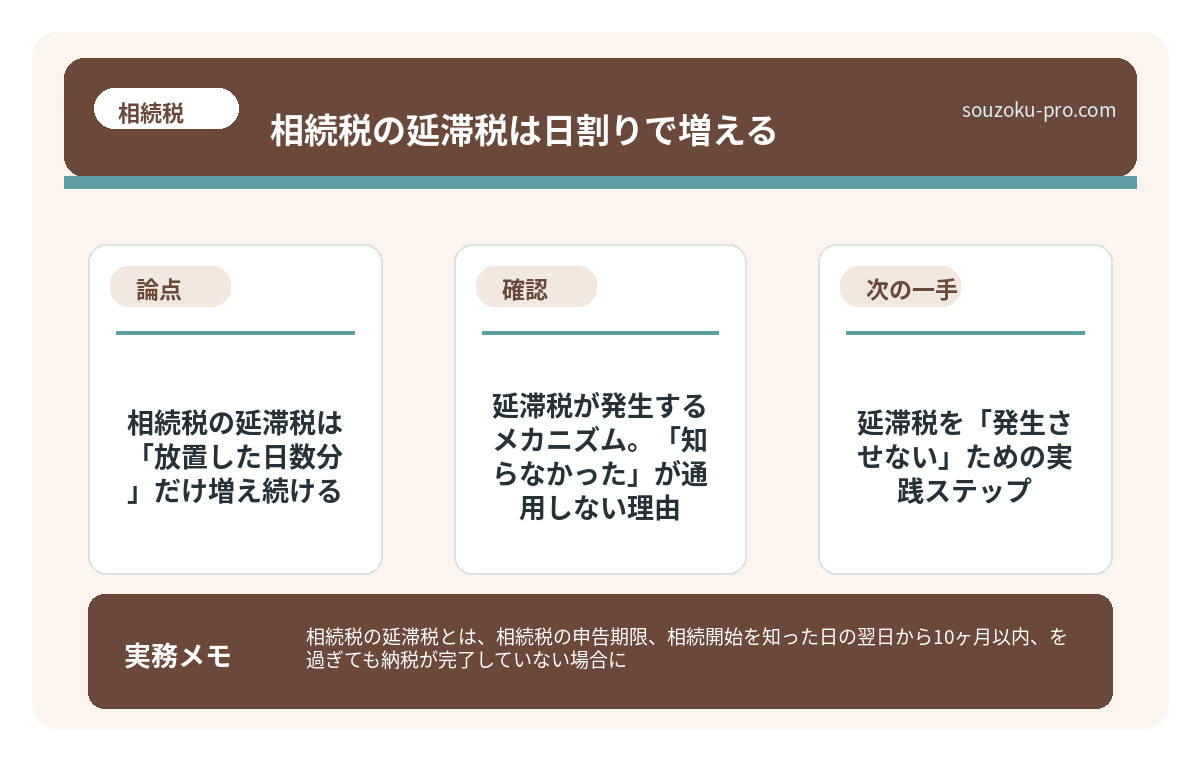

で、結論から言うと。相続税の延滞税は「放置した日数分」だけ増え続ける

延滞税とは、国税通則法60条に基づいて課される附帯税の一種だ。相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)。この期限を過ぎて納付が遅れると、未納税額に対して日割りで延滞税が発生する。

率で言うと、こうだ。

- 納期限から2ヶ月以内:原則年7.3%または「延滞税特例基準割合+1%」のいずれか低い方(2024年現在は年2.4%程度)

- 納期限から2ヶ月超:原則年14.6%または「延滞税特例基準割合+7.3%」のいずれか低い方(2024年現在は年8.7%程度)

数字だけ見ると「まあ低いか」と感じる人もいるだろう。だが、相続税の金額を思い出してほしい。相続財産が数千万円、数億円になるケースでは、その何パーセントかが毎日チクチクと増え続けるのだ。これが一ヶ月、三ヶ月、半年と積み重なると、延滞税だけで数十万円に達する可能性がある。

「後で払えばいいや」という先送りが、実は最もコストの高い選択肢になりうる。これが延滞税という存在の、本当に怖いところだ。

相続税の無申告が招くペナルティと、その後に来る現実

相続税の無申告とは、相続税の申告義務があるにもかかわらず、申告期限(相続開始を知…

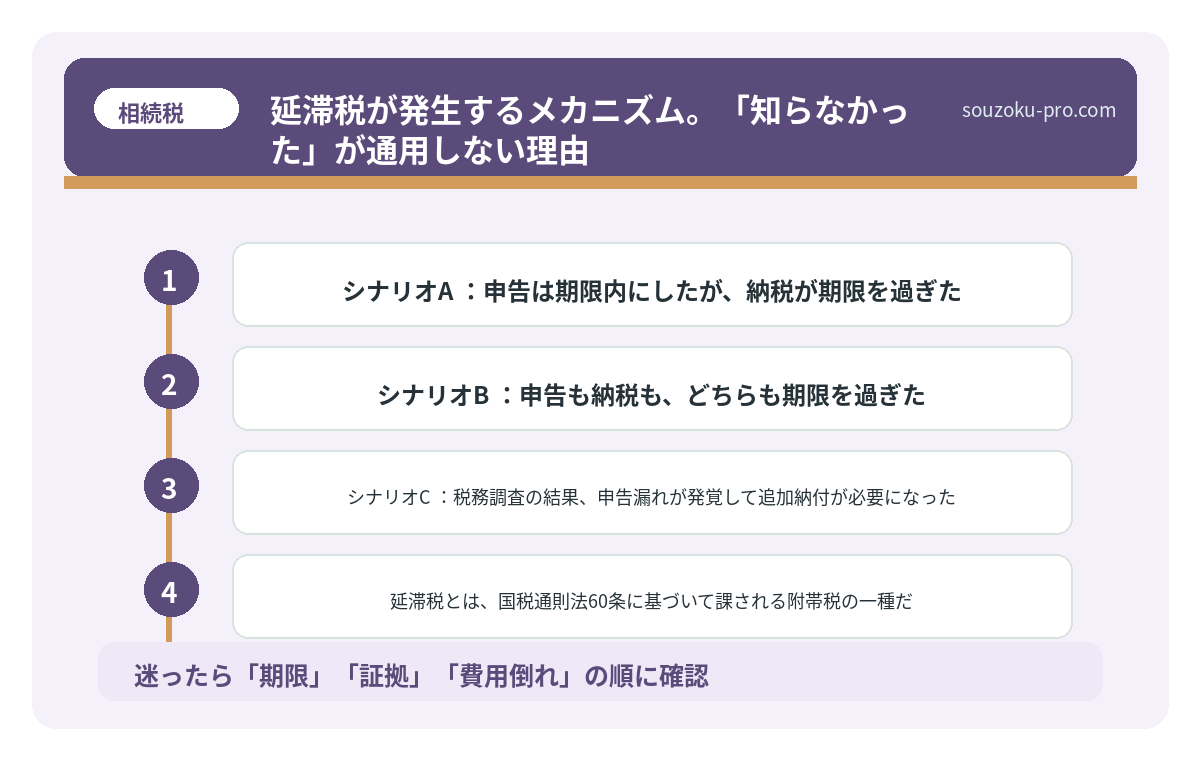

延滞税が発生するメカニズム。「知らなかった」が通用しない理由

相続税の申告期限は、くどいほど繰り返すが「相続開始を知った日の翌日から10ヶ月」だ(相続税法27条)。この起算点は、一般的には被相続人が亡くなった日の翌日になる場合が多い。ただし、後から相続の開始を知ったケースでは、その「知った日」が起算点になる場合もある(民法915条の考え方に準ずる)。

延滞税が発生する主なシナリオを整理すると、こうなる。

- シナリオA:申告は期限内にしたが、納税が期限を過ぎた

- シナリオB:申告も納税も、どちらも期限を過ぎた

- シナリオC:税務調査の結果、申告漏れが発覚して追加納付が必要になった

シナリオCが、実は最も「知らずにハマる」パターンだ。申告した時点では「完了した」と思っていても、税務調査で財産の申告漏れが指摘されれば、追加税額に対して延滞税が課される。相続税の無申告や過少申告は、税務署が目を光らせている分野の一つとされているため、財産目録の精度には十分な注意が必要だ。

さらに延滞税に加えて、場合によっては過少申告加算税(国税通則法65条)や無申告加算税(国税通則法66条)も同時に課される可能性がある。延滞税と加算税は、別物として同時に発生しうる点を押さえておきたい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

延滞税を「発生させない」ための実践ステップ

理屈は分かった。では、どう動けばいいのか。具体的なアクションに落とし込もう。

ステップ1:申告期限の「カウントダウン」を最初の日に設定する

相続が発生したその日、まずやることは「10ヶ月後の日付をカレンダーに刻み込む」ことだ。この日が、相続税申告・納付の最終ラインになる(相続税法27条)。ここを基準に、逆算して行動計画を立てる。感情的に辛い時期であっても、期限は待ってくれない。

ステップ2:財産目録を「早めに」作り始める

延滞税が発生する根本原因のひとつは、財産の把握が遅れて申告が間に合わないことだ。不動産(名寄帳で確認)、預貯金(通帳・ネット銀行を含む)、有価証券、生命保険、そして負の遺産(借金・保証債務)。これらを一覧にまとめることで、申告に必要な情報が揃い始める。

ステップ3:遺産分割が未了でも「未分割申告」という選択肢がある

家族間の話し合いが10ヶ月以内にまとまらなかった場合、相続税の申告期限を過ぎてしまうことを恐れる人は多い。だが安心してほしい。遺産分割協議が成立していない状態でも、法定相続分に基づく「未分割申告」が可能とされている(相続税法55条)。申告期限後に協議が成立すれば、修正申告または更正の請求で税額を修正できる(相続税法32条、国税通則法23条)。

ただし注意点がある。配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までに分割が必要だ。ただし「申告期限後3年以内の分割見込書」を申告時に提出すれば、後から適用できる可能性があるため、これを活用するという手もある。

ステップ4:「延納・物納」という選択肢も知っておく

相続税は一括納付が原則だが、金銭での納付が困難な場合は「延納」(相続税法38条)や「物納」(相続税法41条)という制度の利用も検討できる場合がある。延納を選んだ場合は利子税が発生するが、延滞税よりも低い税率に設定されている場合が多い。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

延滞税は「知っていれば回避できる」存在である

延滞税は、罰則でも運の悪さでもない。「申告・納付の期限を把握して、その日までに動く」というシンプルなルールを守れば、原則として発生しない種類のコストだ。

相続の現場は、感情と手続きが激しく交差するカオスゾーンだ。しかし、そのカオスの中でも「10ヶ月という期限」と「延滞税は日割りで増える」という2つの事実を頭に入れておくだけで、行動のプライオリティが自然と決まってくる。

なんだ、期限さえ把握して早めに動けば、延滞税なんて最初から縁がない話だったんだ。

申告期限の10ヶ月後、スッキリした気持ちで「終わった」と言えるために。今日から、カウントダウンを始めよう。

けっこうオススメです。早めの把握。伝わりましたかね。

よくある質問

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。一般的には被相続人が亡くなった翌日が起算点になる場合が多いとされています。

延滞税はいつから発生しますか

延滞税は、相続税の納期限(申告期限と同日)の翌日から納付が完了するまでの日数に応じて発生するとされています(国税通則法60条)。納期限から2ヶ月以内と2ヶ月超では適用税率が異なる場合があります。

遺産分割が終わっていなくても相続税の申告はできますか

遺産分割協議が申告期限までに成立していない場合でも、法定相続分に基づく未分割申告が可能とされています(相続税法55条)。分割成立後に修正申告や更正の請求で税額を正しく修正できる場合があります(相続税法32条、国税通則法23条)。

延滞税と加算税は同時に発生することがありますか

延滞税と無申告加算税・過少申告加算税は、それぞれ別の附帯税として同時に課される可能性があります(国税通則法65条・66条)。申告漏れが税務調査で発覚した場合などに、両方が重なって発生するケースがあるとされています。

相続税が払えない場合はどうすればよいですか

金銭での一括納付が困難な場合は、延納(相続税法38条)や物納(相続税法41条)の制度を利用できる可能性があります。延納には利子税が発生しますが、延滞税よりも低い税率に設定されている場合があります。申告期限までに延納申請書を提出する必要があるとされています。

{“@context”: “https://schema.org”, “@type”: “FAQPage”, “mainEntity”: [{“@type”: “Question”, “name”: “相続税の申告期限はいつですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。一般的には被相続人が亡くなった翌日が起算点になる場合が多いとされています。”}}, {“@type”: “Question”, “name”: “延滞税はいつから発生しますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “延滞税は、相続税の納期限(申告期限と同日)の翌日から納付が完了するまでの日数に応じて発生するとされています(国税通則法60条)。納期限から2ヶ月以内と2ヶ月超では適用税率が異なる場合があります。”}}, {“@type”: “Question”, “name”: “遺産分割が終わっていなくても相続税の申告はできますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “遺産分割協議が申告期限までに成立していない場合でも、法定相続分に基づく未分割申告が可能とされています(相続税法55条)。分割成立後に修正申告や更正の請求で税額を正しく修正できる場合があります(相続税法32条、国税通則法23条)。”}}, {“@type”: “Question”, “name”: “延滞税と加算税は同時に発生することがありますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “延滞税と無申告加算税・過少申告加算税は、それぞれ別の附帯税として同時に課される可能性があります(国税通則法65条・66条)。申告漏れが税務調査で発覚した場合などに、両方が重なって発生するケースがあるとされています。”}}, {“@type”: “Question”, “name”: “相続税が払えない場合はどうすればよいですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “金銭での一括納付が困難な場合は、延納(相続税法38条)や物納(相続税法41条)の制度を利用できる可能性があります。延納には利子税が発生しますが、延滞税よりも低い税率に設定されている場合があります。申告期限までに延納申請書を提出する必要があるとされています。”}}]}

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。